体育保险是指为体育领域内的各种群体提供风险保障的保险解决方案。它主要包括以下三个方面的内容:面向体育组织者的赛事保险与责任保险;面向体育设施与产品提供方的责任保险、资产与收入保险;面向运动员、观众、志愿者及所有参与人员的人身保障保险等。体育保险百亿市场尚待挖掘。据统计,我国每年有4 亿经常运动人群,60 多万体育从业人员,10 多万专业运动员以及年均600 余场纳入国家体育总局计划的大型赛事。以普通运动人群年人均消费20 元,从业人员人均2000 元,专业人员1 万元,大型赛事场均100 万元计算,体育保险规模超百亿。

一、体育保险享体育产业成长红利

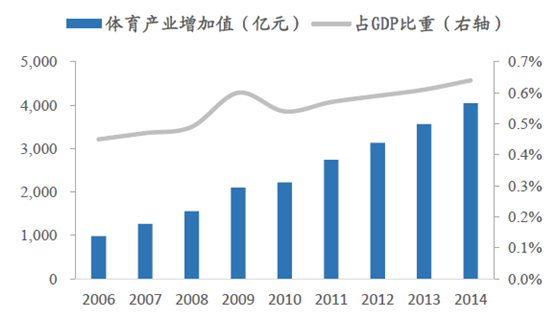

我国体育产业势头正劲:我国体育产业增加值增速迅猛,从2006 年的983 亿元增加到2014 年的4040.98 亿,年复合增长率达到19.3%,体育产业增加值占GDP比率由2006 年的0.46%提高到了2014 年的0.64%。体育总局十三五规划以及《关于加快发展体育产业促进体育消费的若干意见》要求体育产业规模在2020、2025 年达到3、5 万亿元,以此估计,体育产业增加值年复合增速起码将保持16%的高水平,体育行业迎来重要的发展机遇期。

2006-2014年中国体育产业增加值及GDP 占比

相关报告:智研咨询发布的《2016-2022年中国体育保险市场运行态势及投资战略研究报告》

体育保险发展空间巨大。我国体育保险行业长期发展缓慢。我国体育保险保费规模由2006 年的1.88 亿,增加值2013 年的3.58 亿,年复合增长率为9.6%。值得注意的是,由于奥运会等大型赛事的举办,2008 年我国体育保险同比激增133.7%,达到4.16 亿,为历史峰值。但随着奥运热褪去,2009 年的体育保险保费降低了56.3%,随后每年稳步增加,但总体规模仍然较小。

体育保险维持低水平

二、体育保险尚在发展初级阶段

1、市场化水平低

行政化管理使体育保险难以进行市场化运作。国家体育总局下设了20 多个运动项目管理中心,国家队从省队直接选人。即使是市场化水平较高的俱乐部,如中超联赛,足协仍然占据大股东地位(36%的股权),而足球管理中心是足协的实际控制人。商业保险公司属于体育管理体系之外,很难与体育系统形成自然连接关系。

目前为止,保险公司参与体育保险也多以赞助的形式为主。相对而言,在西方发达国家,运动联合会、协会、俱乐部、运动员依据市场化模式均有相应的保险安排,且联赛的股份由俱乐部共担,这使得体育保险与联赛管理、运动员自身需求有机结合,市场化水平高。

2、专业中介市场活力不足

低市场化导致中介机构活力不足。长期以来,国家体育总局下属的中华全国体育基金会保险部一方面负责体育保险的代理业务,另一方面又以经纪人的身份代表国家体育总局开展相关业务活动,既导致体育保险风险难以转移,又难以满足我国日益发展的保险市场需求。目前为止,我国从事专业体育中介的公司仅一家,即中体保险经纪有限公司。而美国的专业体育保险中介超过100 家。中体保险隶属于中体产业,是体育总局下属上市公司。这种低市场化的现状严重抑制体育中介机构的活力,不利于相关保险产品的开发与推广。

3、政策监管尚需完善

我国政策和监管需要弥补在体育保险领域的空白。我国政府政策以及立法层面没有直接提及“体育保险”的明文规定,监管也仅仅按照保险行业统一规范进行。全球视角而言,在发达国家,尤其是美国与日本,其体育保险都已经发展了较长时间,立法和监管体系健全,分门别类,结构完整。

中国体育保险与美日差距明显

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国体育保险行业市场行情监测及未来趋势研判报告

《2023-2029年中国体育保险行业市场行情监测及未来趋势研判报告》共十一章,包含2018-2022年中国体育保险业相关产业运行分析—保险业,2023-2029年中国体育保险行业发展趋势与前景展望分析,2023-2029年中国体育保险行业投资战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)