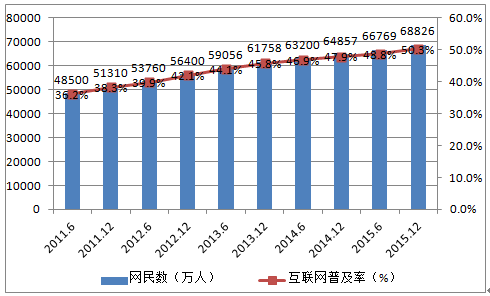

数据显示,截至2015年12月,我国网民规模达6.9亿,全年共计新增网民3951万人,增长率为6.1%,较2014年提升1.1个百分点。我国互联网普及率达到50.3%,超过全球平均水平3.9个百分点,超过亚洲平均水平10.1个百分点。随着易转化人群规模的逐渐减少,人口红利逐步消失。我国非网民人群受自身群体特点、上网意愿及网络知识技能水平等限制,非网民的转化速度将进一步减缓。

2011-2015年中国网民规模与互联网普及率分布

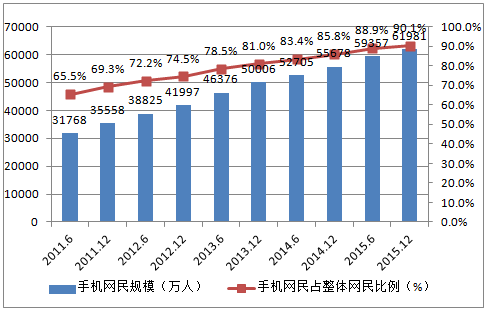

截至2015年12月,我国手机网民规模达6.20亿,网民中使用手机上网的人群占比由2014年的85.8%提升至90.1% 。对于新网民的调查结果显示:(1)2015年新网民最主要的上网设备是手机,使用率为71.5%,较2014年底提升了7.4个百分点;(2)2015年新增加的网民群体中,低龄(19岁以下)、学生群体的占比分别为46.1%、46.4%,这部分人群对互联网的使用目的主要是娱乐、沟通,便携易用的智能手机较好的满足了他们的需求;(3)新网民对台式电脑的使用率为39.2%,较2014年有所下降,移动端对于PC端的替代作用凸显。

2011-2015年中国手机网民规模与占网民比例

从地域分布来看,中国内地各省(市、自治区)中,东部沿海互联网普及率较高。其中,北京、上海、广东互联网普及率排名前三,分别为 76.5%、73.1%、72.4%。福建、天津、浙江、辽宁、江苏等地的互联网普及率位列其次,数值均超50%。北上广三地网民渗透率超过70%,而湖南、安徽、河南等地渗透率仍低于40%。各地互联网普及率差异较大,未来差距会逐步减小但依然较大。

2015年中国内地各省(市、自治区)网民规模及互联网普及率TOP10

省份 | 网民数(万人) | 网民规模增速(%) | 普及率(%) | 普及率排名 |

北京 | 1674 | 3.4% | 76.5% | 1 |

上海 | 1773 | 3.3% | 73.1% | 2 |

广东 | 7768 | 6.6% | 72.4% | 3 |

福建 | 2648 | 7.1% | 69.6% | 4 |

浙江 | 3596 | 4.0% | 65.3% | 5 |

天津 | 956 | 5.8% | 63.0% | 6 |

辽宁 | 2731 | 5.9% | 62.2% | 7 |

江苏 | 4461 | 3.3% | 55.5% | 8 |

新疆 | 1262 | 10.8% | 54.9% | 9 |

山西 | 1975 | 7.5% | 54.2% | 10 |

从PC网页与移动App月度使用时长来看,2015年1月到12月,移动App的月度有效浏览时长份额较为稳定,全年基本稳定在70%左右,幅度基本在3%左右,移动App月度使用时长份额较年初上升3%,网民终端使用行为趋于固定,移动互联网占据重要地位。

2015年1-12月中国PC网页移动App月度有效浏览时间占比

2015年12月,搜索服务和在线视频这两类服务自2014年以来一直稳居用户量最大的两类网络服务,在线视频、搜索服务月度覆盖人数趋势保持较为平稳的增长。新闻资讯及电子商务发展最快,新闻资讯月度覆盖人数达到4.8亿人,电子商务服务达4.6亿人,增长速度分别为13.2%和10.6%。此外,社区交友服务自2015年7月则出现了一定下滑,用户使用习惯向移动端转移是重要原因之一。2015年12月,即时通讯App月度覆盖人数达到6.2亿人,明显领先于其他App。而网络购物App月度覆盖人数为3.2亿人,较2015年1月迅速增长20.2%。总体来看,七大服务App的月度覆盖人数在2015年发展趋势都较为平稳,稳定中有小幅提升。2015年12月对比2015年1月增长率最低的是应用商店App和系统工具App,分别增长0.2%和7.9%。

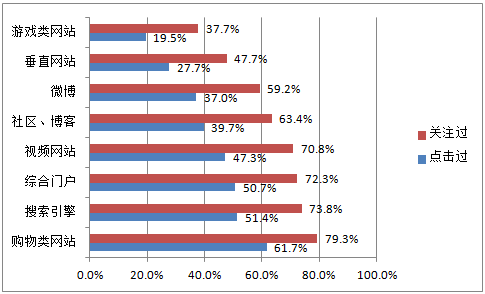

2015年12月网络广告调研数据显示,超七成网民在“购物类网站”、“搜索引擎”、“综合门户网站”以及“视频网站”时最常关注广告,占比分别为79.3%、73.8%、73.3%与70.8%。而关注过社交类网站广告的网民占比在60%左右。2015年中国网民在“购物类网站”、“综合门户网站”、“搜索引擎”和“视频网站”点击广告最多,占比分别为61.7%、51.4%、50.7%与47.3%。用户关注和点击保持一致。

2015年网络广告用户浏览以下网站时关注与点击广告情况

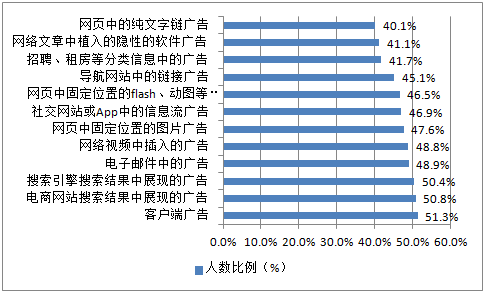

在不同广告形式中,2015年中国网民接触得最多的是“客户端广告(如开屏广告)”、“电商网站搜索结果中的广告”、“搜索引擎搜索结果中展现的广告”,接触占比均超过50%。相对以往,“客户端广告”、“电商网站广告”占比迅速增加,“搜索引擎广告”、“文字链接广告”等传统网络广告占比有所下降,但整体来看,各类型网络广告占比差异性较小,没有具体广告具有明显性优势。

2015年网络广告用户接触广告类型分布

从中国网民对网络广告的总体态度来看,接受度较高、一般和较低的分布大致为4:3:3,整体来看接受度还有较大提升空间。约三成用户对广告持反感态度,其中24.5%的用户认为网络广告影响了对于网站和App的选择,愿意选择广告较少的网站或App;8.2%的用户认为网络广告直接影响了体验。

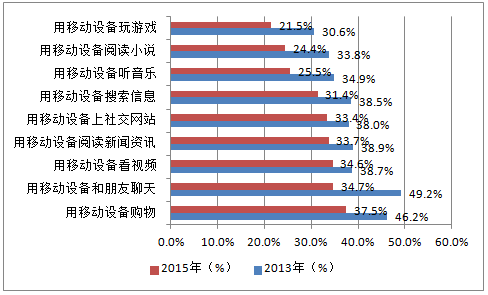

2015年中国网民在移动场景下,“购物”时点击移动端广告最多,占比为37.5%,其次是“和朋友聊天”,占比为34.7%。另外,在以下四个情境中网民点击网络广告的比例也较高,分别为:“阅读新闻资讯”,“看视频”、“搜索信息”和“上社交网站”。与2013年相比,整体比例有所下降,但排名状况变化不大,因此用户点击移动端广告的场景较为稳定。

2015年网络广告用户点击移动端广告场景

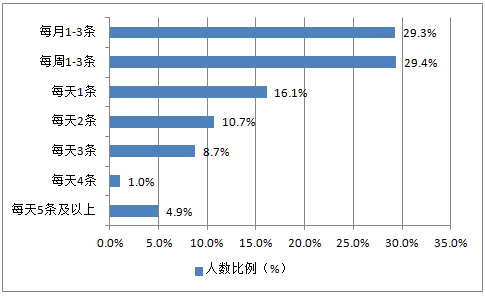

2015年12月网络广告调研数据显示,网络广告用户对于信息流广告的态度和对整体广告的态度类似,超七成用户较为理性。而关于信息流广告的推送频率用户比较能接受“每周1-3条”或“每月1-3条”,分别占比29.4%、29.3%,约四成用户接受每天推送一条以上的信息流广告。

2015年网络广告用户对于信息流广告的态度

2015年网络广告用户接受信息流广告的频率

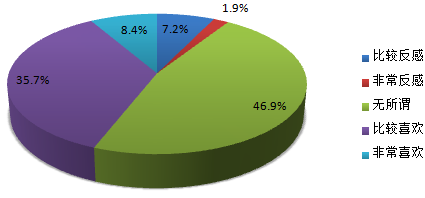

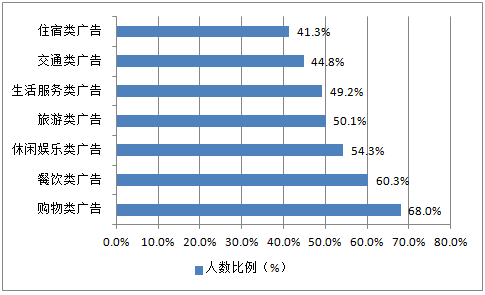

2015年12月网络广告调研数据显示,位置服务广告作为出现时间较短的广告形式,用户接受度最高,仅有不到10%的用户对其持负面态度,此外35.7%的用户表示比较喜欢位置服务广告,46.9%的用户对位置服务广告持中立态度。对于广告的内容,用户更希望在相应场景下看到“购物类广告”、“餐饮类广告”、“休闲娱乐类广告”、“旅游广告”,分别占比68.0%,60.3%,54.3%和50.1%。位置服务广告的即时实用性要求较高,用户对其的需求与所处情境有关,且位置服务广告容易影响短期临时性选择,因此用户对于位置服务的广告内容的需求一般以即时的消费与娱乐为主,同时旅游类产品及相关景点也可以利用该类广告形式进行更加精准的内容营销,使推广更有效。

2015年网络广告用户对于位置服务广告的态度

2015年网络广告用户位置服务的内容需求

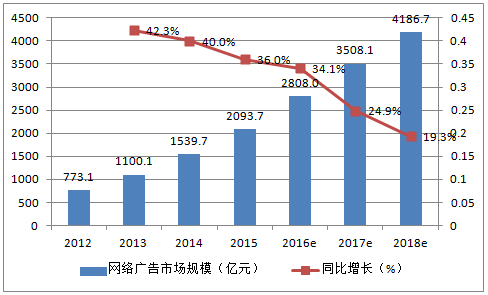

2015年度中国网络广告核心数据显示,中国网络广告市场规模达到2093.7亿元,同比增长36.0%,较去年增速有所放缓,但仍保持高位。随着网络广告市场发展不断成熟,未来几年的增速将趋于平稳,预计至2018年整体规模有望突破4000亿元。

2012-2018年中国网络广告市场规模及预测

相关报告:智研咨询发布的《2016-2022年中国网络广告行业市场行情动态及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车网络广告行业投资机会分析及市场前景趋势报告

《2024-2030年中国汽车网络广告行业投资机会分析及市场前景趋势报告》共十四章,包含2024-2030年汽车网络广告行业投资机会与风险,汽车网络广告行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国网络广告市场规模、市场格局及未来发展前景分析:市场规模达7666亿元[图]](http://img.chyxx.com/2021/09/O2161JSTZR_m.jpg?x-oss-process=style/w320)