2015年,尤其是下半年银行业发行或分销的理财产品余额大幅增长至人民币23.5万亿元,相当于存款余额的19.1%。

相关报告:智研咨询发布的《2016-2022年中国银行理财产品市场运行态势及投资战略研究报告》

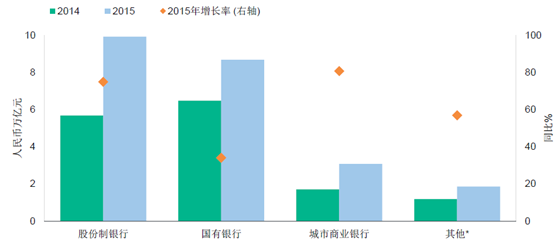

2015年中等规模股份制银行和小型城商行的理财产品发行量增速继续超过大型国有银行。2015年中型银行发行的理财产品余额首度超越了大型国有银行的理财产品余额。

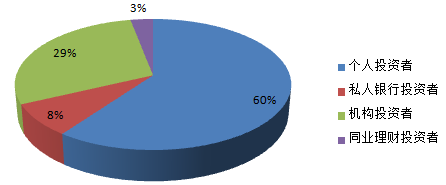

去年理财产品市场增长的主要特征为机构投资者占比上升。具体而言,银行购买理财产品增加,表现为2015年底同业理财投资者占比从2014年底的3%上升至13%,同时个人投资者占比从一年前的60%下降至49%。银行加大对其他银行发行理财产品的购买力度可能反映在净息差下降背景下,银行努力提高利润率,同时规避贷款资金限制,以及在较小程度上延后或避免不良贷款的确认。

2015年理财产品投资者占比

2014年理财产品投资者占比

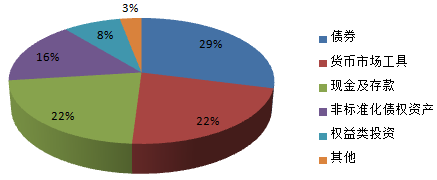

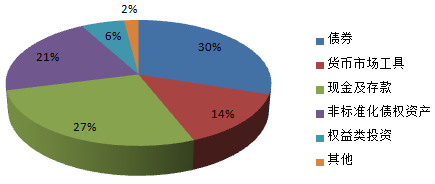

货币市场工具、现金与存款以及债券(公司债和企业债,以及短期商业票据) 构成银行发行理财产品的主要对接资产。2015年由各类受益权、信托贷款、委托贷款、应收账款和信用证构成的“非标准化债权资产”占比从2014年的21%下降至16%,但绝对金额仍有所增长。

2015年理财产品余额的对接资产构成

2014年理财产品余额的对接资产构成

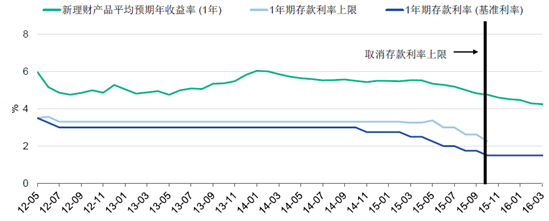

理财产品收益率和1年期基准存款利率(尽管2015年10月存款利率上限正式取消,实际存款利率仍与基准存款利率密切关联) 之间仍存在较大差距,不过随着理财产品收益率下降速度大于存款利率降速,两者之间的差距已有所收窄。虽然金融机构目前有更大的灵活性与货币基金和理财产品进行竞争,但实际上理财产品仍是一项重要的融资工具,对于中型银行及其客户而言尤其如此。

理财产品收益率和存款利率之间的差距正在收窄

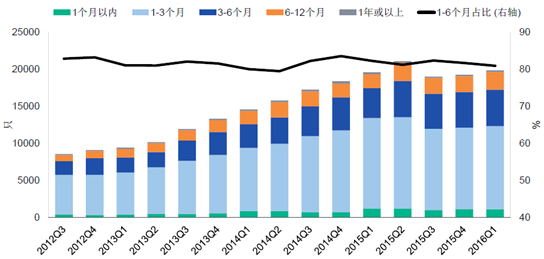

新发行交易中短期理财产品(1-3个月) 占多数(接近56%) 。期限为1-6个月的理财产品在新发交易中的占比较为稳定,占比超过80%。

理财产品与对应资产之间的期限错配

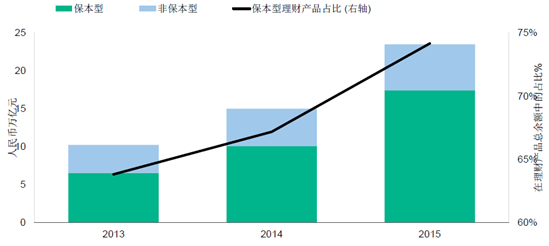

理财产品总余额方面,约四分之三的理财产品为表外理财产品,无本金保护(2015年底) 。不过即使对本金没有明确的担保,对于非保本型理财产品的兑付,银行仍会感觉有压力和约束力,因为若不兑付将产生声誉风险,并且将面临来自投资者的压力。

理财产品的增长主要来自表外理财产品

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国银行理财产品行业市场全景调研及发展趋向研判报告

《2024-2030年中国银行理财产品行业市场全景调研及发展趋向研判报告》共九章,包含中国银行理财产品行业发行主体个案分析,中国银行理财产品行业调查与设计分析,中国重点区域银行理财产品行业投资潜力分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)