影子银行是指游离于银行监管体系之外、可能引发系统性风险和监管套利等问题的信用中介体系(包括各类相关机构和业务活动)。影子银行引发系统性风险的因素主要包括四个方面:期限错配、流动性转换、信用转换和高杠杆。

一、中国影子银行市场概况分析

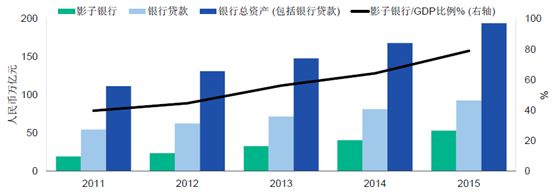

2015年影子银行资产增长30%,截至2015年底总量超过了人民币53万亿元,相当于GDP的79%。因增长迅速,过去几年影子银行在银行贷款和资产中的占比越来越大(截至2015年底在银行贷款和资产中的占比分别达到了58%和28%) 。影子银行体系规模庞大意味着信贷无序紧缩时,银行在替代影子银行信贷方面可能会面临困难,而依赖此类融资的借款人将有遭遇信贷危机的风险。此外,由于常规银行体系和影子银行体系之间的相互关联性高,影子银行体系规模庞大亦会放大其对于金融体系的溢出风险。

2011-2015年中国影子银行、银行总资产

相关报告:智研咨询发布的《2016-2022年中国影子银行市场运行态势及投资战略研究报告》

影子银行组成成分

信贷中介产品 | 2015年底规模(人民币万亿元) | 占银行总资产比例(%) | 2014年底规模(人民币万亿元) | 占银行总资产比例(%) | 2013年底规模(人民币万亿元) | 占银行总资产比例(%) | 2012年底规模(人民币万亿元) | 占银行总资产比例(%) | 2011年底规模(人民币万亿元) | 占银行总资产比例(%) |

委托贷款 | 10.9 | 5.6 | 9.3 | 5.5 | 7.2 | 4.9 | 5.2 | 3.9 | 4.4 | 4 |

信托贷款 | 5.4 | 2.8 | 5.3 | 3.1 | 4.9 | 3.3 | 3 | 2.3 | 1.7 | 1.6 |

未贴现银行承兑汇票 | 5.9 | 3 | 6.8 | 4 | 6.9 | 4.6 | 6.1 | 4.7 | 5.1 | 4.5 |

理财产品对接资产 | 21.6 | 11.1 | 11 | 6.5 | 6.7 | 4.5 | 4 | 3 | 2.9 | 2.6 |

银行表外 | 12.4 | 6.4 | 6 | 3.6 | 3.5 | 2.4 | 2.8 | 2.1 | -- | -- |

证券公司 | 9.2 | 4.7 | 4.9 | 2.9 | 3.2 | 2.1 | 1.2 | 0.9 | -- | -- |

财务公司贷款 | 2.5 | 1.3 | 2.4 | 1.4 | 2.2 | 1.5 | 1 | 0.8 | 0.9 | 0.8 |

民间借贷* | 3.4 | 1.7 | 3.4 | 2 | 3.4 | 2.3 | 3.4 | 2.6 | 3.4 | 3 |

其他† | 3.8 | 2 | 2.8 | 1.6 | 1.8 | 1.2 | 1.3 | 1 | 0.8 | 0.8 |

合计 | 53.4 | 27.5 | 40.8 | 24.3 | 33.1 | 22.3 | 23.9 | 18.2 | 19.2 | 17.2 |

备注项 | ||||||||||

融资性担保公司担保余额 | 2.4 | 1.2 | 2.3 | 1.4 | 2.2 | 1.5 | 1.9 | 1.4 | 1.7 | 1.5 |

核心影子银行在广义影子银行概念中所占比例% | 41.4 | - | 52.3 | - | 57.4 | - | 59.7 | - | 58.4 | - |

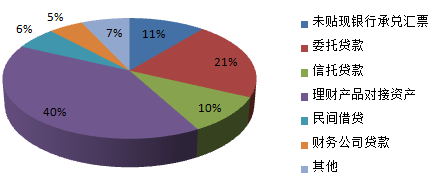

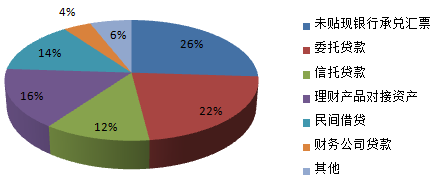

影子银行组成成分大多未在社会融资总量中体现,该“非核心”构成快速增长,在影子银行总额中的占比已从2012年底的40%升至58%。理财产品对接资产仍是增长尤为迅速的构成部分,2015年底占影子银行融资余额的40%。在2012年实施更严格的监管措施之后,未贴现银行承兑汇票相对于其他成分有所下降,该趋势得以延续。

2015年底影子银行组成成分

2012年底影子银行组成成分

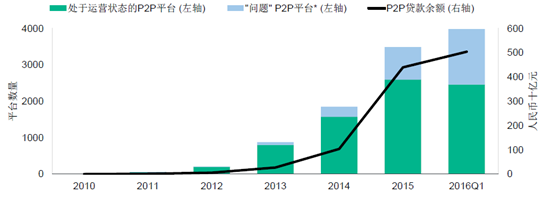

P2P网贷平台的增长动力主要来自其能够向个人投资者提供比同等银行存款和理财产品更高收益,同时向中小企业、个人等难以获得常规银行贷款的相关方提供信贷支持。因规模较小(约占影子银行总资产的1%),P2P网络贷款并不会构成系统性风险,但由于增长迅速、风险管理薄弱导致违约率较高,该领域已引发市场关注。为解决上述缺陷,2015年12月中国银行业监督管理委员会(银监会) 发布“P2P”网络借贷行业监管细则初稿,2016年1月上海、北京和深圳等地的地方监管机构暂停了新的“P2P”平台的注册。

2010-2016年P2P网贷平台数量

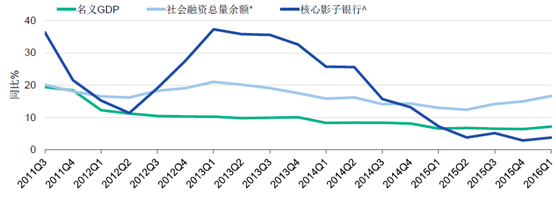

由穆迪调整后社会融资总额数据*衡量的总体信贷增速加快,增速继续高于名义GDP增长,从而导致杠杆率不断攀升。“核心”影子银行活动(包括社会融资总量中的委托贷款、信托贷款和未贴现银行承兑汇票) 的增速仍低于名义GDP增长率,但正如第6-9页所述,其他非核心影子银行构成的增长加快。因此,社会融资总量可能在一定程度上低估了杠杆率的攀升。

2011-2016年社会融资总额数据

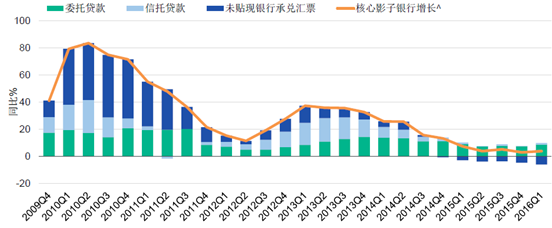

政府采取监管政策,鼓励银行将信贷活动更多地移回到资产负债表内,此举导致核心影子银行增长放缓。此外,近期借款人国内债券市场融资渠道更为顺畅,该渠道可替代信托贷款。从各项核心影子银行的构成来看,增长放缓的主要部分是未贴现银行承兑汇票和信托贷款出现下降;而委托贷款相对而言仍较稳健。

2009-2016年中国信贷规模

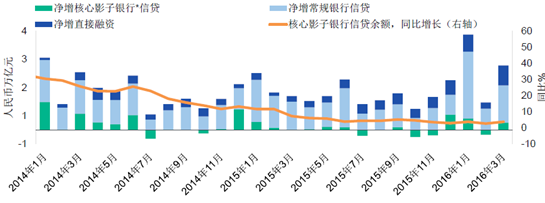

核心影子银行活动增长放缓,但2016年第一季度常规银行信贷活动加速增长,因而足以抵消核心影子银行活动增长放缓所带来的影响。直接融资(特别是公司债市场)显著增长,这主要源于2015年1月对发行主体的限制放宽。近期发债融资有加速迹象,这主要是由于境内利率下降且人民币贬值预期,与境内发债相比,企业更倾向于在境内发行债券。国内债券发行热潮可能减退,而当前国有企业接连爆发违约事件导致信用加剧分化,并且推高了再融资成本。

2014-2016年中国净增直接融资、净增常规银行信贷

二、信托公司贷款增长已经趋缓

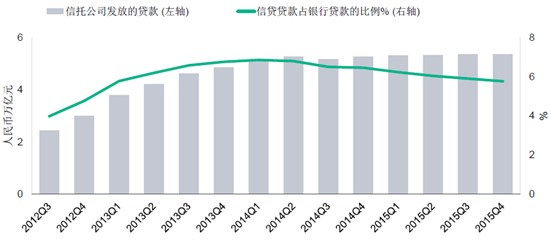

自2014年年中以来,信托公司贷款余额增长趋于平缓,导致2015年信托贷款占银行贷款总余额的比例下降。信托公司贷款增长趋于平缓的原因主要包括对银行表外借贷的限制收紧,信贷需求转弱、来自债券融资等其他融资渠道的竞争加剧。

2012-2015年中国信托公司发放贷款

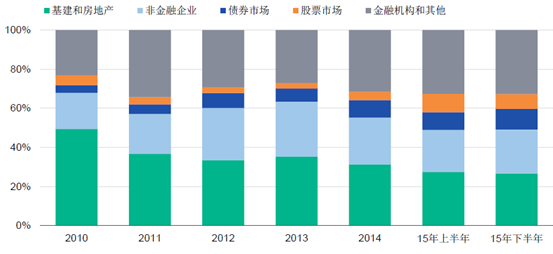

股市持续震荡以及严控伞形信托的影响体现为2015年下半年信托资产的股票比例下降,而债券投资比例上升。更一般而言,监管规定的收紧使得信托业资产正从企业贷款、基建和房地产行业贷款向金融行业活动转移。

2010-2015年中国信托资产

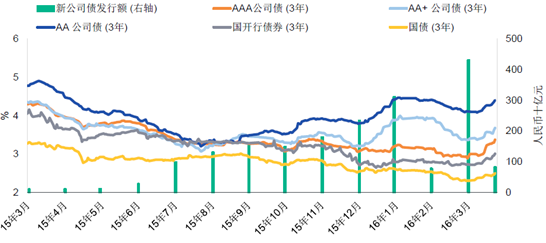

2015年下半年公司债券市场新债发行量稳步增长,这主要获益于股市震荡之后投资者对债券的强劲需求以及公司债发行主体限制的放宽。影子银行市场融资(如通过理财产品)可能已从股市活动转向公司债市场。最近,因市场觉察到了违约风险,信用评级较低的公司债的利差放宽,当前新债发行量可能下降。

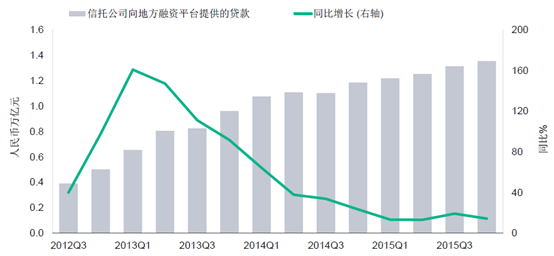

自2014年10月发布新规严控平台借贷以来,信托业向地方政府融资平台提供贷款增长乏力。2015年下半年的小幅回升可能反映出政府为了支持经济增长目标而在一定程度上放松限制。

三、理财产品发行加速

2015年,尤其是下半年银行业发行或分销的理财产品余额大幅增长至人民币23.5万亿元,相当于存款余额的19.1%。

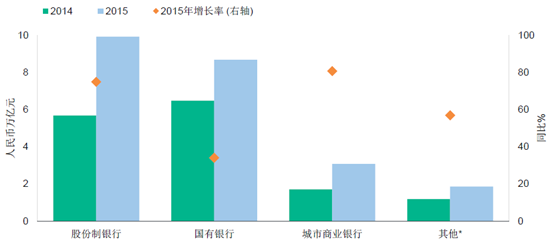

2015年中等规模股份制银行和小型城商行的理财产品发行量增速继续超过大型国有银行。2015年中型银行发行的理财产品余额首度超越了大型国有银行的理财产品余额。

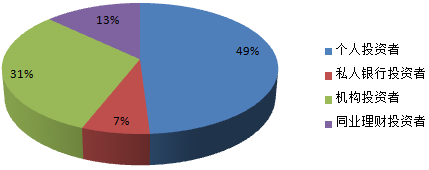

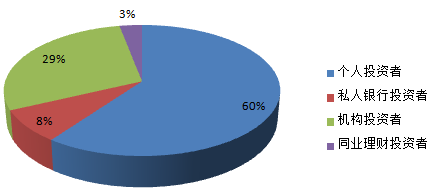

去年理财产品市场增长的主要特征为机构投资者占比上升。具体而言,银行购买理财产品增加,表现为2015年底同业理财投资者占比从2014年底的3%上升至13%,同时个人投资者占比从一年前的60%下降至49%。银行加大对其他银行发行理财产品的购买力度可能反映在净息差下降背景下,银行努力提高利润率,同时规避贷款资金限制,以及在较小程度上延后或避免不良贷款的确认。

2015年理财产品投资者占比

2014年理财产品投资者占比

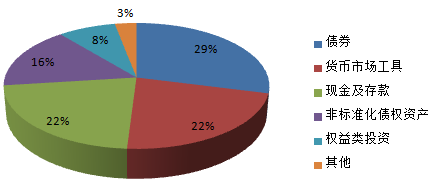

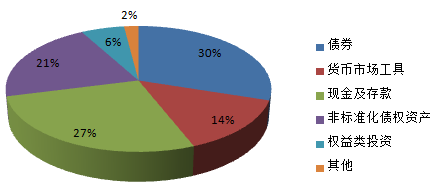

货币市场工具、现金与存款以及债券(公司债和企业债,以及短期商业票据) 构成银行发行理财产品的主要对接资产。2015年由各类受益权、信托贷款、委托贷款、应收账款和信用证构成的“非标准化债权资产”占比从2014年的21%下降至16%,但绝对金额仍有所增长。

2015年理财产品余额的对接资产构成

2014年理财产品余额的对接资产构成

理财产品收益率和1年期基准存款利率(尽管2015年10月存款利率上限正式取消,实际存款利率仍与基准存款利率密切关联) 之间仍存在较大差距,不过随着理财产品收益率下降速度大于存款利率降速,两者之间的差距已有所收窄。虽然金融机构目前有更大的灵活性与货币基金和理财产品进行竞争,但实际上理财产品仍是一项重要的融资工具,对于中型银行及其客户而言尤其如此。

理财产品收益率和存款利率之间的差距正在收窄

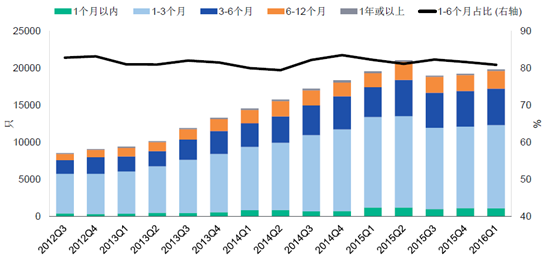

新发行交易中短期理财产品(1-3个月) 占多数(接近56%) 。期限为1-6个月的理财产品在新发交易中的占比较为稳定,占比超过80%。

理财产品与对应资产之间的期限错配

理财产品总余额方面,约四分之三的理财产品为表外理财产品,无本金保护(2015年底) 。不过即使对本金没有明确的担保,对于非保本型理财产品的兑付,银行仍会感觉有压力和约束力,因为若不兑付将产生声誉风险,并且将面临来自投资者的压力。

理财产品的增长主要来自表外理财产品

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国影子银行产业发展动态及投资趋势预测报告

《2022-2028年中国影子银行产业发展动态及投资趋势预测报告》共十三章,包含影子银行行业投资环境分析,影子银行行业投资机会与风险,影子银行行业研究结论及投资战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)