香薰精油已经出现两千多年了,由于其昂贵的价格、神秘而美妙的功用,一直都是皇室贵族们专享的奢侈品,因此被人们称作“软黄金”。香薰精油的主要市场在北美、西欧及日本,这几个市场约占全球市场的80%,销售额高达136亿美元左右,其它的国家和地区消费量很少。

香疗精油约有200种之多,有单一不含香料,也有混合其它香料而成。主要分为基础油、单方精油和复方精油。精油的常见使用方法:熏香法、熏蒸法、沐浴法、按摩法、湿敷法、护肤法。

香薰精油主要的原材料为各类花、叶、水果皮、树皮等,花如:玫瑰花、茉莉花、桂花等。在水果运用方面如:柑橘皮、柠檬等。香薰精油的下游行业为各类精油的销售渠道。香薰精油的销售渠道涉及的面非常广,主要包括超市及大卖场、百货商场、个人护理店、专营店、电商渠道等。近几年随着B2C、C2C的迅速发展,电商渠道成为增长最快的化妆品销售渠道之一。下游需求市场主要表现为美容市场、SPA市场、日用化妆品市场等。

一、全球香薰精油行业发展现状

精油在欧美国家使用率比较高。在化妆品、护肤品发达的法国,几乎每一位女性身边都伴有精油香薰美容护肤品;在东方的日本、韩国,女性们都有每周做一二次古云草精油香薰美容护理的习惯。香薰精油的主要市场也是在西方发达国家。北美、西欧及日本这几个市场约占全球香薰精油市场的80%,其它的国家和地区消费量很少。精油类产品在欧美等成熟的化妆品市场,香薰精油类产品一般占到整个化妆品市场30%以上的份额。

相关报告:智研咨询发布的《2016-2022年中国香薰精油市场研究及投资前景预测报告》

二、中国香薰精油行业发展现状

根据一家国际知名的香薰精油品牌最新针对中国市场的研究,中国目前化妆品市场容量高达800亿,而这其中香薰精油连1%的份额都不到。实际上,中国历来都是世界芳香产业中的重要供应者,然而在香薰精油的生产及消费方面一直都处于缺失状态,众多小型厂家急于抢夺短期利益,造成中国香薰精油市场混乱。而反观消费市场,尽管潜力巨大,但形式单一,且品牌消费意识不强。据了解,一段时间以来,消费者对于精油产品的消费大多集中于专业的SPA馆、美容护肤场所等,而相关精油品牌也大多依托于这些专业场所进行销售。从这个角度来看,精油产品由于其本身的产品特性以及消费者对其认知的有限造成了中国消费市场的现状。

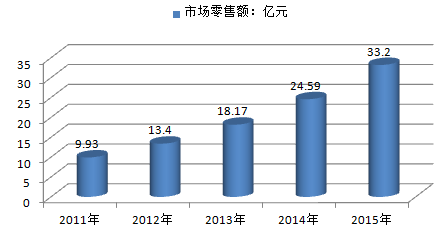

中国历来都是世界芳香产业中的重要供应者,然而在香薰精油的生产及消费方面一直都处于缺失状态,众多小型厂家急于抢夺短期利益,造成中国香薰精油市场混乱,市场集中度低,无明显的品牌效应。中国内地市场,精油护肤品所占市场份额不足2%,精油护肤品行业还有巨大的市场空间可供挖掘。2015年,我国香薰精油市场零售额达33亿元。

2011-2015年中国我国香薰精油市场零售额

我国精油的生产主要集中在云南、新疆及广东等原料与化妆品生产地,生产技术水平较低,大部分产品用于出口。

三、中国香薰精油行业发展前景

香薰精油是由植物提炼而来,具有天然的性质,更符合未来消费者对以后护肤保养产品的特点。随着居民购买力的提升,保养意识的增强,香薰精油产品在未来将会受到消费者的推崇。

随着中国经济的不断持续发展,特别是国内众多一二线城市的不断成长,造就了一大批高收入阶层、拥有强大消费能力的中产阶级。由于工作压力的剧增、消费意识的转换以及生活品质提升的需求等因素影响,精油消费已经开始走出传统的专业场所,在商场专柜、专卖店乃至精品小店里,精油产品也触手可及,从而更加促进了消费者对于精油产品的了解。

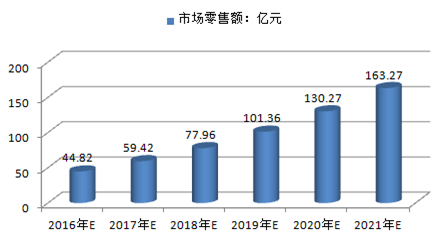

从欧美市场的经验来看,香薰精油类产品一般占到化妆品市场30%左右。由此推测中国香薰精油市场潜力巨大,并且随着中国经济持续高速增长这个市场将会以5%的增长率持续发展。中国香薰精油市场的快速成长自然引起了国际知名品牌的关注,它们先后进入中国市场,FENNI(芬旎)、欧舒丹、嘉贝诗等,都寄望在中国消费者刚刚形成消费意识的时候就抢先占据国际名牌形象,抢占最大的市场份额。预计到2021年,我国香薰精油零售额将突破160亿元。

2016-2021年中国我国香薰精油市场零售额预测

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国香薰精油行业市场供需态势及发展趋向研判报告

《2023-2029年中国香薰精油行业市场供需态势及发展趋向研判报告》共九章,包含中国香薰精油生产企业竞争力分析,2023-2029年中国香薰精油行业发展前景与趋势分析,中国香薰精油企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)