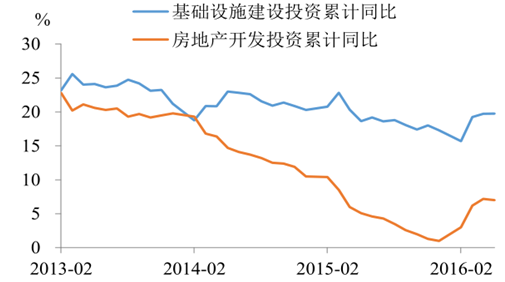

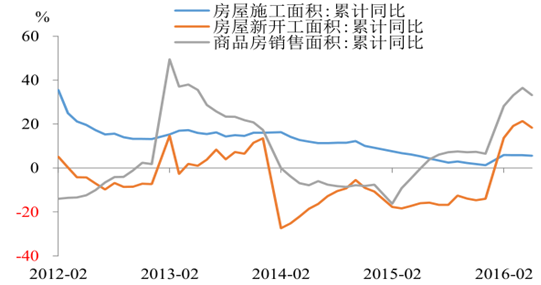

在货币宽松背景下,上半年基建和地产双双发力,投资力度加大,原料需求回暖,一定程度改善了金属市场的供需结构。2016年1-5 月基础设施建设投资完成额达 4.55 万亿元,同比增加 19.75%,较去年增加 2.5 个百分点;1-5 月全社会房地产开发投资完成额累计达 3.46 万亿元,同比增长 7%,较去年增加 6 个百分点。随着上半年房企明显加大了投资力度,1-5 月全国房地产新开工面积同比增速提升至 18.3%,销售面积同比提升至 33%,施工面积同比 5.6%也有改善。

地产与基建投资双双回暖

房屋新开工、商品房销售同比大幅增加

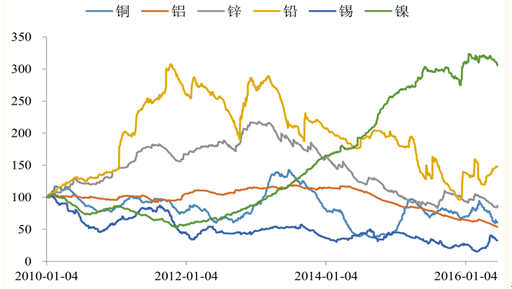

在 2012 年金属价格经历一轮高点之后,全球基本金属显性库存就开启了去化的进程。一方面,参与融资贸易较多的铜和镍,隐性库存显性化,去库存进程较慢;另一方面,LME 仓库规则改变后,铝、锌库存严重堆积的问题得以解决,也是去化最明显的金属;最后是锡库存虽然一直减少,但中国出口关税阻碍,冶炼厂库存堆积较多。

产业链库存维持去化(镍除外)

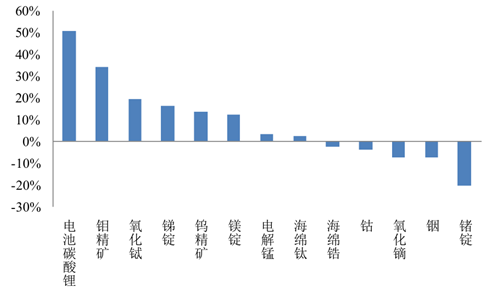

2016 年,碳酸锂、钼精矿、中重稀土、锑、钨精矿、镁等多种金属价格涨幅超过 10%,而锆、钴、铟、锗等金属的价格出现了下跌的情况。从上涨原因来分类:碳酸锂价格的大幅上涨是因为下游新能源汽车的快速放量;而其它金属品种价格的上涨主要是因为供给侧改革。

2016 年小金属价格涨幅排序

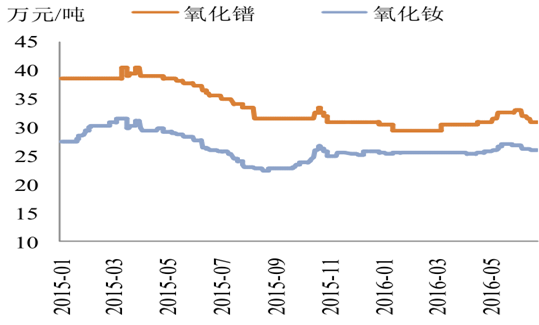

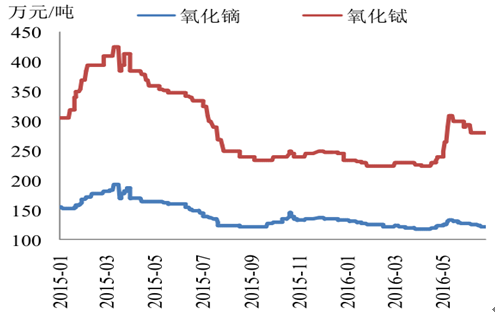

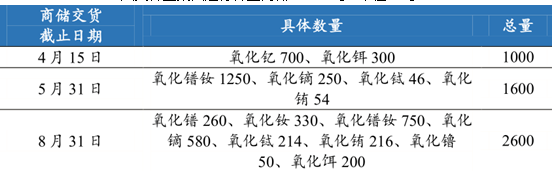

2016 年,稀土价格小幅回升。氧化镨、氧化钕、氧化镝、氧化铽分别上涨1.6%、2.0%、-7.5%、19.1%。稀土价格的上涨原因主要是供给侧改革,2016年 4 月起,六大稀土集团进行商业收储 5200 吨。2016 年 6 月,国储局曾组织国家收储(流标) 。商储的实施,加上国储和打黑的预期,是中重稀土价格上涨的主要原因。

氧化镨、氧化钕分别上涨 1.6% 、2.0%

氧化镝、氧化铽分别上涨 -7.5% 、 19.1%

六大稀土集团进行稀土商储 5200 吨(单位:吨)

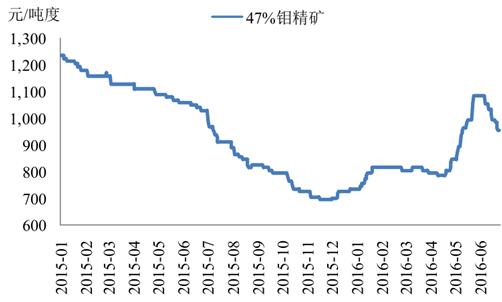

2016 年,钼精矿价格上涨 29.9%。钼精矿价格上涨的主要原因是:国内原生钼矿山大量减产;北美伴生铜钼矿大量关停;南美伴生铜钼矿增产有限。

2016 年钼精矿价格上涨 29.9%

预计 2016 年国内矿山减产 1.83 万吨( 45% 钼精矿)

公司 | 2015年 | 2016年E |

合计 | 197750 | 179500 |

金堆城 | 42000 | 35400 |

洛阳钼业 | 38000 | 37900 |

伊春鹿鸣 | 20000 | 22800 |

龙宇钼业 | 17000 | 10500 |

其它 | 14000 | 14400 |

中金 | 13500 | 12700 |

丰宁鑫源 | 11000 | 12200 |

大黑山 | 8100 | 6400 |

中西矿业 | 6500 | 850 |

德兴铜矿 | 6000 | 7530 |

新华龙(西沙盖德) | 3000 | 3310 |

古田天宝 | 3000 | 3080 |

九龙矿业 | 2600 | 0 |

青田 | 2500 | 3410 |

柿竹园有色 | 2500 | 0 |

嵩县丰源 | 2200 | 2280 |

吉辉 | 1600 | 0 |

瑞达矿业 | 1400 | 1960 |

朝阳金达 | 1200 | 800 |

多宝山 | 1000 | 0 |

敖仑花 | 650 | 1720 |

江西其它副产(江钨、金鼎等) | 0 | 200 |

2016 年 1-3 月美国钼产量同比下滑 53.33%

智利、秘鲁钼金属产量稳定增长

2016 年智利、秘鲁合计增产钼 1.32 万吨

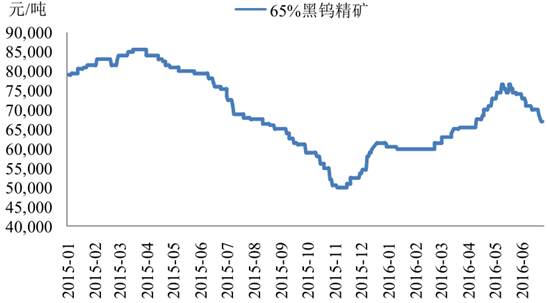

2016 年,65%黑钨精矿的价格上涨了 10.7%。钨精矿价格上涨原因主要是:大型钨矿联盟实行了 3 轮联合限产提价,同时 4 月份国储局实施了两次收储。

65% 黑钨精矿的价格上涨了 10.7%

2016 年,锑价上涨 16.2%。锑价上涨的原因主要是:锑精矿价格跌破成本线以后,大量锑矿山减产,精矿短缺传导到下游,带动锑价上涨。

2016 年锑价上涨 16.2%

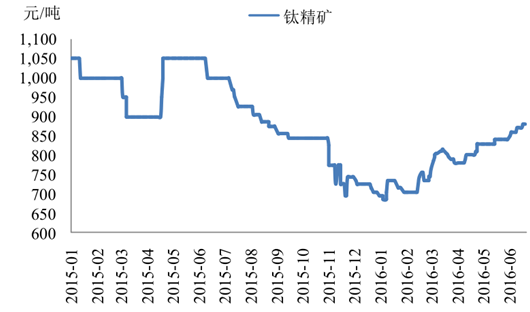

2016 年,钛精矿价格上涨 26.6%。钛精矿价格上涨的主要原因是:钛白粉厂家大量减产,供给缺口导致钛白粉价格上涨,进而带动钛精矿价格上涨。

2016 年钛精矿价格上涨 26.6%

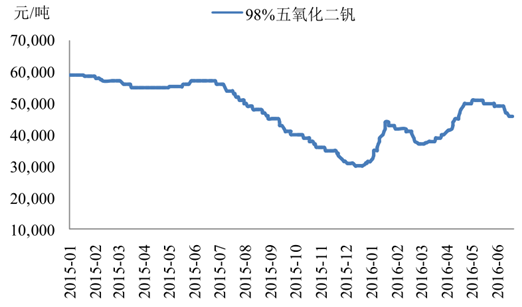

2016 年,98%五氧化二钒上涨 46%。98%五氧化二钒涨价的主要原因是:在年初,下游钢材价格大幅度上涨后,钒冶炼厂实施联合提价。

2016 年98% 五氧化二钒上涨 46%

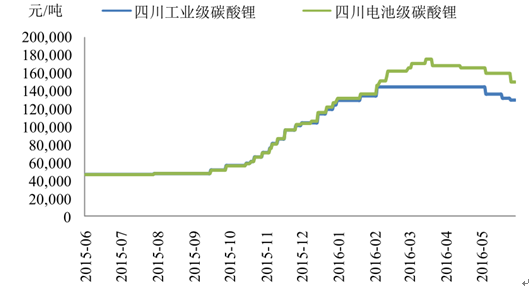

2016 年,四川工业级碳酸锂的价格上涨 24.28%,四川电池级碳酸锂的价格上涨 43.40%。碳酸锂价格上涨的主要原因是:下游动力电池产业快速放量,带动碳酸锂的需求快速增加。

2016 年四川工业级和电池级碳酸锂价格分别上涨 24.28% 、43.40%

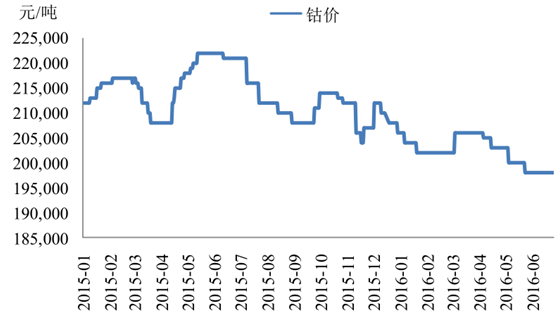

2016 年,钴的价格涨幅为-3.9%。钴价下跌的主要原因:2016 年,钴还处于从供给过剩向供给短缺演化的过程中,钴价继续保持小幅下跌的走势。

2016 年钴的价格涨幅为 -3.9%

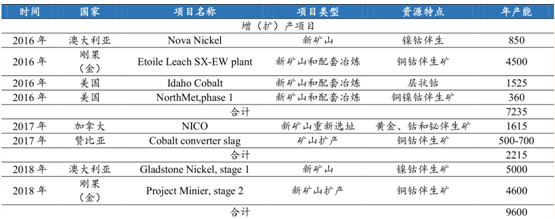

2016 年刚果(金)的 Etoile Leach SX-EW plant、澳大利亚的 Nova Nickel、美国的 ldaho Cobalt 和 NorthMet,phase 1 等,合计新增产能 7235 吨; 2017 年新增项目较少,仅加拿大 NICO 和赞比亚 Cobaltconverter slag 等,合计新增产能 2215 吨;2018 年澳大利亚 Gladstone Nickel和刚果(金)Project Minier 的新矿山投产,合计新增产能 9600 吨。钴矿减产项目主要是嘉能可的 Katanga 和 Mopani 项目、巴西的 VotorantimMetais 矿山,预计减产金属量 5200 吨。未来随着铜镍价的继续低迷,不排除其它大型矿企也会加入减产的阵营。

未来三年钴矿山增产有限(单位:吨)

2016 年全球钴矿山减产 5200 吨(单位:吨)

2016-2018 年,预计钴供给产量为 9.59/10.21/11.01 万吨,对应增产量为-2100/6200/8000 吨;预计钴需求量为 9.55/10.69/11.44 万吨;对应的供给过剩(+)/短缺(-)分别是 400/-4820/-4304 吨。钴价将在 2016 年底或 2017 年初出现价格拐点。

2016 年预计钴矿供应小幅过剩(单位:吨)

相关报告:智研咨询发布的《2016-2022年中国有色金属市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告

《2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告》共十六章,包含有色金属行业重点区域市场分析,有色金属行业领先企业经营形势分析,有色金属行业前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。