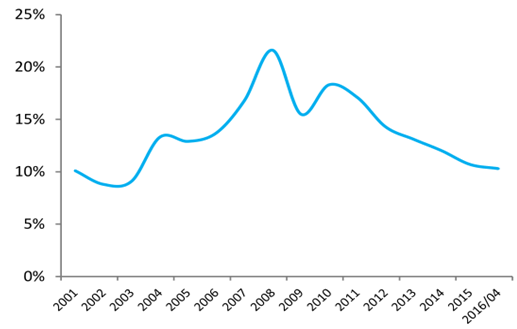

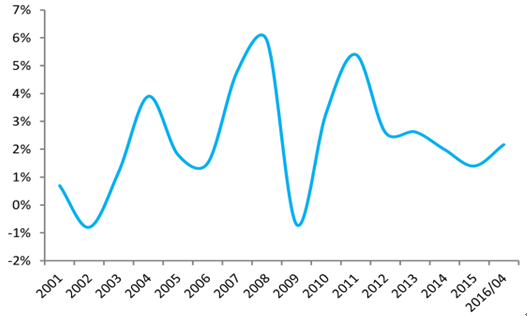

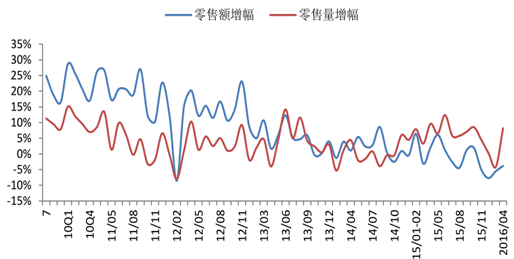

数据显示, 2016 年 1-4 月社会消费品零售总额 102670 亿元, 同比增长 10.3%,较去年同期下滑 0.1 个百分点;CPI 同比上涨 2.2%,较去年同期上涨 0.9 个百分点;消费实际增速 8.1%,较去年同期下滑 1.0 个百分点。整体而言,消费大环境未有明显改善。

社会消费品零售总额累计增速

CPI 累计涨幅

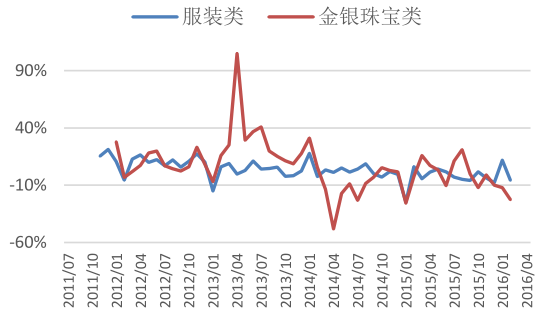

从限额以上批发零售贸易业服装零售额的数据看,2016 年 1-4 月限额以上批零服装鞋帽针纺织品和服装零售额同比分别增长 7.2%、 7.0%, 增速分别较去年同期下滑 3.4 和 3.1个百分点,终端零售尚未出现复苏信号。珠宝首饰类产品 1-4 月份销售额累计增速为-2.1%,呈现负增长。分月度看,1-2 月份增速为-1.5%,3 月份销售额大幅下滑,增速降至-9.3%,4 月份销售略有回暖,增速恢复至 5.0%。

国内分品类服饰零售额当月增速

服装鞋帽、纺织品、金银珠宝商品零售价格指数

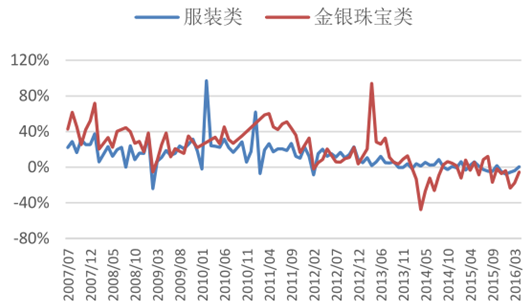

数据显示,2016 年第一季度全国百家重点大型零售企业服装类商品零售额同比下降 5.1%,增速较去年同期降低 9.0 个百分点。4 月份全国百家重点大型零售企业服装类商品零售额同比增长 0.7%,扭转了去年 11 月份以来连续 5 月增速下滑的局面,相比上年同期高 1.4 个百分点,但 5 月好转趋势未能延续,全国 50家重点大型零售企业服装类零售额同比下降 4.9%,增速低于上年同期 9.1 个百分点。从量价的角度来看,2016 年 1-2 月服装零售量出现较大下滑,3 月、4 月有所回暖。但零售环境仍未有明显复苏,终端促销压力较大,零售价格各月均有下滑。据中华全国商业信息中心统计显示,2016 年 1-2 月全国百家重点大型零售企业服装零售量同比下降4.1%, 较去年同期降低 12 个百分点, 3 月、 4 月有所回暖, 零售量同比分别增长 8.2%,3.5%,其中 3 月较去年同期上升 4.9 个百分点,4 月下降 6.1 个百分点。但零售环境仍未有明显复苏,终端促销压力较大,零售价格各月均有所下滑。1-2 月同比下降 1.5%,3 月、4 月分别下降 11.1%、2.7%。

金银珠宝类商品 1-4 月份百货销售业绩持续下降。据统计显示,1-4 月全国百家重点大型零售企业金银珠宝类商品零售额持续下降,1-2 月同比下降23.5%,3 月下降 17.5%,4 月下降 5.4%,降幅有所收窄,但 5 月全国 50 家重点大型零售企业金银珠宝类零售额继续大幅回落,增速为-20.9%。

百家零售企业服装/ 金银珠宝零售额当月增速

50 家零售企业服装/ 金银珠宝零售额当月增速

百家零售企业服装类零售量及零售价增速

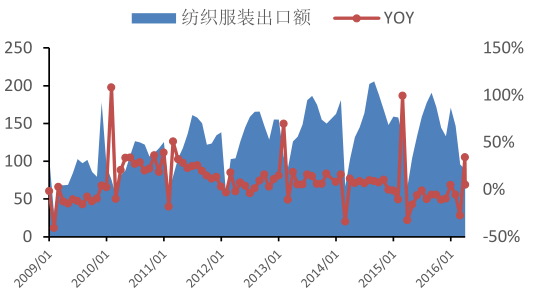

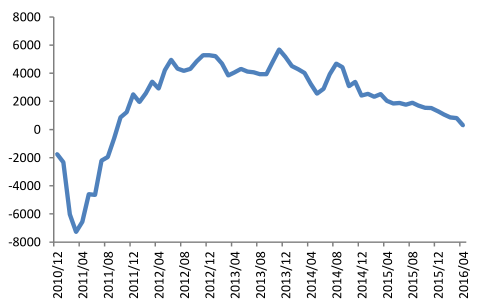

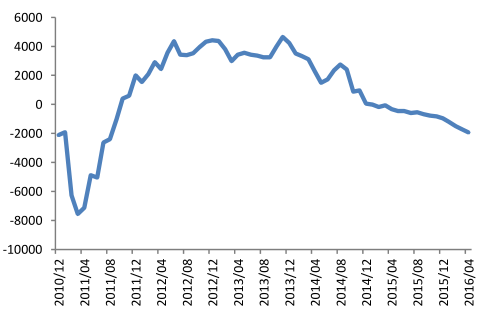

2016 年 1-4 月我国纺织品服装累计出口金额为 774.0亿美元,同比下跌 2.7%。其中,纺织品出口 331.2 亿美元,同比下跌 0.9%,服装及其附件出口 443.8 亿美元,同比下跌 4.0%。分月度情况看,受海外需求放缓影响,今年 1、2 月份纺织品服装出口负增长,其中 2月份出现大幅下滑,同比下降 27.8%。3、4 月受低基数影响有所好转,同比分别提升34.1%、4.9%。

纺织服装业出口累计增幅

纺织服装行业出口月度增长情况(亿美元)

分品类看,受外部需求疲软的影响,2016 年 1-4 月份,除布类织物出口总额同比小幅上升 2.26%之外, 纺织品、 制成品、 成衣出口总额同比下跌了 0.87%、 3.22%和 4.04%。棉质纺织品商品方面,棉纱线受影响最大,棉纱线出口额同比下降 16.46%。另外,产业链后端的服装产品出口量出现了分化, 针织成衣出现了较大下降, 丝制针织成衣下滑情况尤其明显,达 28.06%。而梭织成衣在促销影响下,出现小幅上升,其中丝制梭织成衣上升 30.32%(价格下降 28.68%) 。

近年来我国主要纺织和服装产品出口量价变动情况

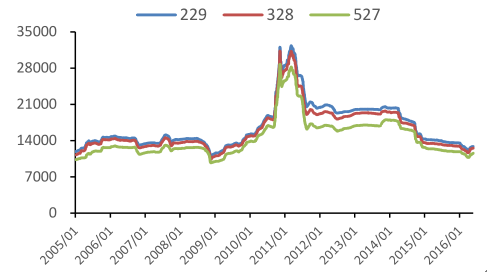

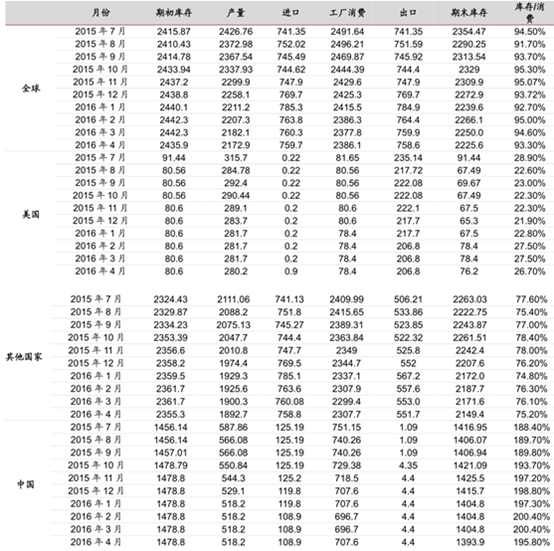

2014 年以来,国棉价格持续走低,2015 年自实施棉花直补新政后国棉价格回落至13000 元/吨以下。2016 年 1 月份中棉 328 级棉花现货价格指数为 12923 元/吨,3 月份降至低点 11679 元/吨, 而后受抛储政策落地晚于预期拉动, 4 月棉价开始企稳回升,5 月份上涨到 12567 元/吨,但从供需关系角度讲,当前处于国棉抛储期,棉花价格存在下跌的可能性,但从近期抛储现状看,储备棉出现我们此前担心的质量堪忧问题,抛储量不及政策规划预期的现象, 短期内价格存在提升的预期, 后续走势需密切关注政府近期的态度。

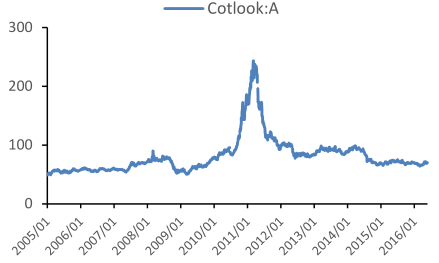

从供给角度看,2016 年 4 月全球种植面积较去年同期同比下滑 10%,但高库存导致棉花存量供给仍然较大, 并且需求端相对疲软, 全球库存消费比虽有所下降, 但仍高达93.3%;同时近期美元指数持续走高, 对大宗商品价格形成压制, 目前棉价还不具备大量级反弹的基础,预计下半年或将维持较为平稳的走势。

国棉价格变动情况(元 (元/ 吨)

外棉 Cot look A价格指数变动情况(美分/ 磅)

配额内内外棉价差走势(元/ 吨)

配额外内外棉价差走势(元/ 吨)

全球棉花供求格局

相关报告:智研咨询发布的《2016-2022年中国纺织服装行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纺织服装行业市场行情动态及投资潜力研究报告

《2024-2030年中国纺织服装行业市场行情动态及投资潜力研究报告》共十二章,包含中国纺织服装专业市场重点企业经营分析,中国纺织服装专业市场的开发建设规划分析,中国纺织服装专业市场的经营运作分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。