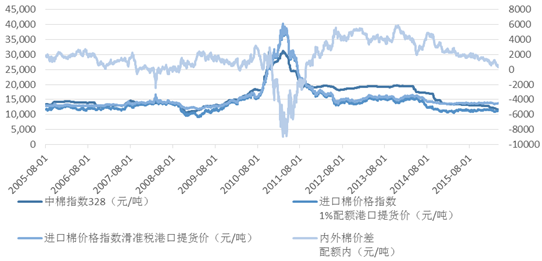

2011 年之前,国家对棉花不采取临时收储政策,棉价长期在1.2万元-1.6 万元/吨之间波动。 2011年,国家出台了临时收储政策保护棉农利益来保障供给、稳定市场,2011 年收储价在1.98 万元/吨,2012-2013 年收储价在2.04 万元/吨。与此同时,棉花需求萎缩、国际棉价下跌,中国棉价却在临时收储价格的支撑下保持高位,这样的反差割裂了国内外的棉花市场,致使内外棉价差严重过倒挂,给国内纺织企业带来沉重的负担。2014 年中央1号文件出台,棉花直补政策在新疆试点,对新疆地区的生产者实行差价补贴,2014年、2015年和2016年目标价格分别为1.98万元/吨、1.91万元/吨和1.86万元/吨。直补政策的出台使得国内棉价逐步回归市场化的定价机制,内外棉价差开始逐步缩小,从2011年内外棉差价(配额内)5000元左右/吨,到目前已经缩窄至1000元/吨以内,长期来看我们预计内外棉价格缩窄是大势所趋。

内外棉价差逐渐缩窄

相关报告:智研咨询发布的《2016-2022年中国棉花市场运行态势及投资战略研究报告》

国内棉花价格在实施了直补政策后逐步与市场接轨,主要受到供求关系影响。整体来看,我国棉花市场处于供过于求的情况。 从供给端来看,我国棉花种植面积连续5年下降,根据中储棉花信息调查数据显示 ,2016年全国棉花实播面积4385.1万亩,同比减少733.7万亩,降幅14.3%,其中,内地种植面积大幅减少而新疆保持相对稳定。但是,自2011年我国实施临时收储政策以来,国储备棉库存高企,库存消费比居高不下。2015年,国储备棉库存超过1000万吨,产量加进口为792万吨,而消费仅为700万吨,库存消费比高达211%。由于高库存的存在,我国棉花供给总体充沛。2016年随着棉花抛储政策的执行,国储棉成交量一直保持在较高的水平,并且棉花现货价格呈现稳步上升的趋势。在目前的供求格局之下,进口配额不再增发,供需缺口将由抛储弥补。

国内棉花供需平衡表(万吨)

时间 | 期初库存 | 产量 | 进口 | 消费 | 期末库存 | 库存消费比 |

2006/07年度 | - | 773 | 231 | 1089 | 447 | 41% |

2007/08年度 | 447 | 806 | 251 | 1110 | 446 | 40% |

2008/09年度 | 446 | 799 | 152 | 958 | 487 | 51% |

2009/10年度 | 487 | 697 | 237 | 1089 | 332 | 30% |

2010/11年度 | 332 | 653 | 327 | 1023 | 288 | 28% |

2011/12年度 | 288 | 740 | 534 | 827 | 677 | 82% |

2012/13年度 | 677 | 762 | 443 | 784 | 1097 | 140% |

2013/14年度 | 1097 | 713 | 308 | 751 | 1365 | 182% |

2014/15年度 | 1365 | 653 | 180 | 719 | 1479 | 206% |

2015/16年度 | 1479 | 518 | 109 | 697 | 1405 | 202% |

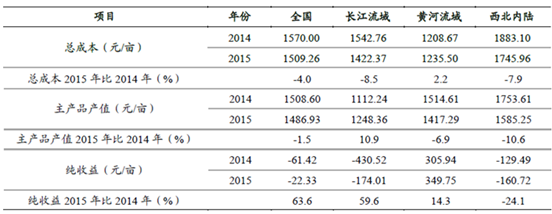

2015年全国棉花种植成本为1509.26元/亩,而全国棉花主产品产值为1486.93元/亩,棉花种植成本与收益倒挂,因此我们预计2016年棉花下行空间有限,棉价将稳中有升。

棉花种植成本与收益倒挂

从全球情况来看,全球进入棉花去库存周期。但是如果剔除中国之后,全球棉花库存实际上处于较为稳定的状态中。从供需格局来看,国际棉价不具备大跌的基础。

全球棉花供需平衡表(万吨)

时间 | 期初库存 | 产量 | 消费 | 期末库存 | 库存消费比 |

2006/07年度 | - | 2652 | 2695 | 1356 | 50% |

2007/08年度 | 1356 | 2606 | 2685 | 1322 | 49% |

2008/09年度 | 1322 | 2332 | 2394 | 1318 | 55% |

2009/10年度 | 1318 | 2211 | 2578 | 958 | 37% |

2010/11年度 | 958 | 2515 | 2531 | 945 | 37% |

2011/12年度 | 945 | 2774 | 2267 | 1620 | 71% |

2012/13年度 | 1620 | 2697 | 2360 | 1997 | 85% |

2013/14年度 | 1997 | 2622 | 2393 | 2244 | 94% |

2014/15年度 | 2244 | 2594 | 2402 | 2442 | 102% |

2015/16年度 | 2442 | 2182 | 2378 | 2266 | 95% |

全球(剔除中国)棉花供需平衡表(万吨)

时间 | 期初库存 | 产量 | 消费 | 期末库存 | 库存消费比 |

2006/07年度 | - | 1879 | 1606 | 909 | 57% |

2007/08年度 | 909 | 1800 | 1575 | 876 | 56% |

2008/09年度 | 876 | 1533 | 1436 | 831 | 58% |

2009/10年度 | 831 | 1514 | 1489 | 626 | 42% |

2010/11年度 | 626 | 1862 | 1508 | 657 | 44% |

2011/12年度 | 657 | 2034 | 1440 | 943 | 65% |

2012/13年度 | 943 | 1935 | 1576 | 900 | 57% |

2013/14年度 | 900 | 1909 | 1642 | 879 | 54% |

2014/15年度 | 879 | 1941 | 1683 | 963 | 57% |

2015/16年度 | 963 | 1664 | 1681 | 861 | 51% |

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国棉花行业市场竞争态势及未来前景展望报告

《2024-2030年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2019-2023年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2024-2030年中国棉花行业投资分析及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。