儿童服装简称童装,指适合儿童穿着的服装。按照年龄段分包括婴儿服装、幼儿服装、小童服装、中童服装、大童服装等。还包括中小学的校园服装等。按照衣服的类型分为:连体服,外套,裤子,卫衣,套装,T恤衫,鞋等。

童装衣服的料子要求比成人高,既要好看,穿着又要舒服,关键还是童装质量要有保证,不能损害儿童健康,这是每位家长都很关注的一点。

童装涵盖了0-16岁年龄段人群的全部着装。童装市场根据年龄段细分为婴儿装、幼儿装、小童装、中童装、大童装、少年装等;根据童装的价格、材质、功能、质量及设计细分为高端童装市场、中高端童装市场及低端童装市场。

一、中国高端童装发展现状

相关报告:智研咨询发布的《2016-2022年中国高端童装市场研究及发展前景预测报告》显示:2015年,我国0-15岁人口数量达到2.42亿人,占总人口比重达到17.6%;我国童装零售量为23.15亿件;童装零售额为1290亿元;高端童装零售规模为144亿元,我国童装市场产品层次主要为低端童装。

2011-2015年中国高端童装零售规模

随着中国经济增长速度放缓及增长方式调整,中国童装行业发展环境也快速变化。伴随着人民收入的增长,中国童装消费保持持续增长,正在成为全球最大、增长最快的童装消费市场。但童装行业的优胜劣汰现象进一步显现,大众化业务集中化,中高端业务细分化更加明显;消费升级和消费细分的特征更加突出,消费需求的变化更加明显。童装行业各细分市场洗牌加剧,童装行业已经从机会导向变成现在的能力导向,从渠道驱动变成产品驱动,从追求速度变成追求质量。

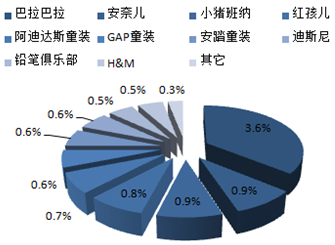

二、中国童装品牌集中度分析

从童装市场的竞争格局来看,目前国际品牌占据中高端品牌的半壁江山,而国内品牌的品牌影响力还不强。2014年,品牌占有率排名第一的巴拉巴拉品牌占有率只有3.6%。高端童装行业尚未形成强势领导品牌,市场的集中度比较低。

2014年中国童装品牌集中度分析

三、中国高端童装竞争企业分析

我国童装行业已经开始步入快速发展期,行业竞争也将随着企业的不断进入而变得越加激烈。实际上国内高端童装行业主要以中小企业为主,2011 年中小型企业数量占规模以上高端童装企业的比重为超过99%;从资产规模上来看,中小型企业的资产规模占比为75%;从销售收入占比来看,中小企业的销售收入占比为86.08%。这也就说,企业数量的占比要远高于资产和销售的占比。

从企业的规模和企业的经营情况来看,未来很长一段时间,中国高端童装行业都将处在一个群雄纷争的时期,各个企业都试图从童装行业这个大蛋糕中获得一杯羹,甚至是没有服装制造行业背景的企业也是如此。但是从区域来看,江苏省、广东省和浙江省必将继续发挥在高端童装行业的规模优势,继续领跑其他地区,实现效益的最大化。

中国高端童装行业主要以中小企业为主。2012年,中国高端童装行业的中小型企业数量占规模以上高端童装企业的比重为超过99%;从资产规模上来看,中小型企业的资产规模占比为75%;从销售收入占比来看,中小企业的销售收入占比为86.08%,这也就说,企业数量的占比要远高于资产和销售的占比。

从企业所在地区来看,中国高端童装行业主要分布在江苏省、广东省、浙江省和山东省,2011年,江苏省高端童装行业销售收入、资产总额和销售利润的占比分别为20.5%、20.9%和19.8%;广东省高端童装行业销售收入、资产总额和销售利润的占比分别为19.5%、16.1%和18.9%;浙江省高端童装行业销售收入、资产总额和销售利润的占比分别为11.0%、16.1%和13.1%。江苏省、广东省和浙江省高端童装行业的经济主要指标的各项占比之和在50%左右,维持在较高的水平。

中国高端童装部分主要竞争企业基本情况

四、、中国高端童装市场发展前景

高端童装作为童装市场的重要组成部分,考虑到高端童装主要由中高端收入家庭消费的现实,中国高端童装市场的规模也已经超过300亿元,童装市场在未来几年中具有较大的发展空间,有部分国内企业和国外企业普遍看好童装市场发展的前景,开始涉足童装经营。

2016-2021年中国高端童装零售规模预测

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2024-2030年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2024-2030年中国互联网+童装行业市场发展趋势预测,2024-2030年中国互联网+童装行业市场投资机会及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年童装行业重点企业-安奈儿分析:童装业务毛利率达50%以上[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)