工业固体废弃物(简称“工业固废”)是在工业生产过程中排出的采矿废石、选矿尾矿、燃料废渣、冶炼及化工过程废渣等固体废物。工业固体废物分类的体系有很多种,其中最常见的分类方法是从废物对环境的危害程度角度,将工业固体废物分为一般工业固废和危险废物。根据《国家危险废物名录》,危险废物被定义为具有下列情形之一的固体废物和液体废物:(1)具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或几种危险特性的。(2)不排除具有危险特性,可能对环境或人体健康造成有害影响,需要按照危险废物进行管理的。环保部6月21日公布的修订版《名录》将危险废物由49大类别调整为46大类别479种(362种来自原名录,新增117种),大部分来自于工业生产。

相关报告:智研咨询发布的《2016-2022年中国危废处理市场运行态势及投资战略研究报告》

一、中国危废处理行业现状分析

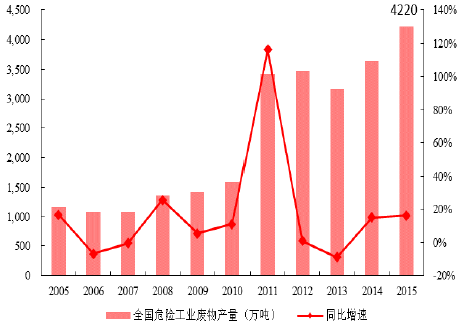

1、随着我国经济的发展与工业化水平的提高,工业固体废物的产量也呈现出迅速增加的态势。我国已堆积以及每年新产生的大量工业固废不仅侵占了宝贵的土地资源,而且给土壤水体和大气带来了不同程度的污染。同时由于工业固废中拥有大量的可利用资源,简单地将其堆积也将造成巨大的资源浪费。根据2014年统计数据,我国工业固废年产量从2005年的13.6亿吨,增加到2014年的32.9亿吨,年复合增长率达9.28%,其中危险废物年复合增长率达12.08%。在所有工业固体废物中,一般工业废物产生量为32.56亿吨,占全部工业废物产生量的98.90%,综合利用量20.4亿吨,贮存量4.5亿吨,处置量8.0亿吨,倾倒丢弃量59.4万吨,全国一般工业固体废物综合利用率为62.1%。全国工业危险废物产生量3633.5万吨,占全部工业废物产生量的1.10%,综合利用量2061.8万吨,贮存量690.6万吨,处置量929.0万吨,全国工业危险废物综合利用处置率为81.2%。2015年我国工业危废产生量达到4220万吨,同比增长16.13%。

2005-2014年我国工业固体废物产量快速增长(单位:亿吨,%)

2005-2015年我国危险工业废物产量增长迅速(单位:万吨,%)

2014年全国工业固体废物产生和处理情况(单位:万吨)

工业固体废物分类 | 产生量 | 综合利用量 | 贮存量 | 处置量 | 倾倒丢弃量 |

一般工业固体废物 | 325620 | 204,330.20 | 45,033.20 | 80,387.50 | 59.4 |

危险工业固体废物 | 3,633.50 | 2,061.80 | 690.6 | 929 | 0 |

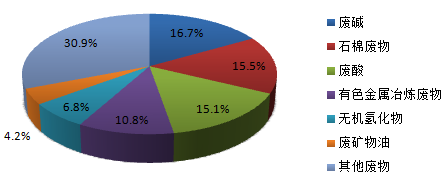

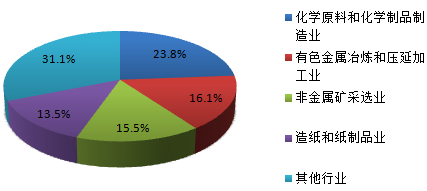

从2014年的统计数据来看,石棉废物、废酸、废碱、有色金属冶炼废物、无机氰化物废物是危险工业固体废物的主要组成部分,占全部危险工业固废的64.9%。危险工业固废主要产生于化学原料和化学制品制造业、非金属矿采选业、有色金属冶炼和压延加工业、造纸和纸制品业,这些行业产生的危险工业固体废物占全体的68.9%。

危险工业固体废物构成情况

危险工业固体废物产生量行业分布

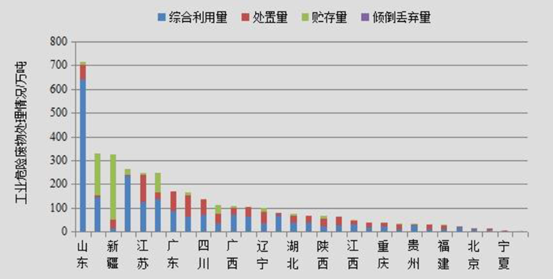

2、2014年,各地区工业危险废物产生量较大的省份为山东709.8万吨,占全国工业企业危险废物产生量的19.5%;青海325.7万吨,占全国工业企业的9.0%;新疆319.3万吨,占全国工业企业的8.8%;湖南260.6万吨,占全国工业企业的7.2%;江苏243.3万吨,占全国工业企业的6.7%。

各地区工业危险废物综合利用、处置、贮存、倾倒丢弃情况

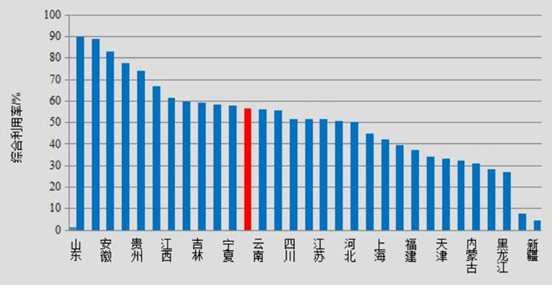

2014年,工业危险废物综合利用量较大的省份为山东639.8万吨,占全国工业企业危险废物综合利用量的31.0%;湖南232.5万吨,占全国工业企业的11.3%;青海146.0万吨,占全国工业企业的7.1%;云南137.1万吨,占全国工业企业的6.6%;江苏125.3万吨,占全国工业企业的6.1%;全国工业危险废物综合利用率为56.4%。共有11个省份工业危险废物综合利用率超过全国平均水平,其中山东、湖南和安徽超过80%。

各地区工业危险废物综合利用率

2014年,工业危险废物处置量较大的省份为江苏113.1万吨,占全国工业企业工业危险废物处置量的12.2%;浙江89.8万吨,占全国工业企业工业危险废物处置量的9.7%;广东82.8万吨,占全国工业企业的8.9%;四川66.2万吨,占全国工业企业的7.1%;山东62.8万吨,占全国工业企业的6.8%。

2014年,工业危险废物贮存量较大的省份为新疆273.6万吨,占全国工业企业的39.6%;青海176.8万吨,占全国工业企业工业危险废物贮存量的25.6%;这两个省份占全国工业危险废物贮存量的65.2%。

二、我国危废处置技术利用现状

目前,我国工业危废处理行业整体现状表现为综合利用水平较高,无害化水平较低,不同细分行业表现又有所差异。相对来说,资源化利用由于能够回收资源价值,经济性较高,产生危废的企业还能通过出售危废获得收入,因此发展较快也较为充分。而无害化处置技术复杂、处理难度高,而且对于产生危废的企业带来较大的成本负担,发展较为缓慢,甚至还有大量倾倒丢弃事件发生。根据弗若斯特沙利文咨询公司的统计数据显示,我国近五年危废处置比率呈现出上升趋势,截止2015年处置比率达到83.6%,但是业内人士对该数据存疑,普遍认为有所高估。

2011-2015年中国工业危险废物处理情况

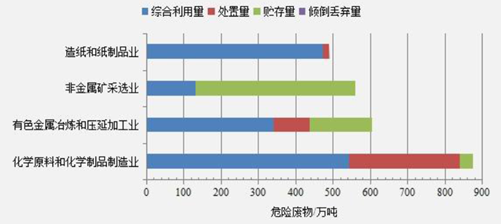

工业危险废物综合利用量较大的行业为化学原料和化学制品制造业545.2万吨,占重点调查工业企业的26.4%,综合利用率为62.9%;造纸和纸制品业473.8万吨,占重点调查工业企业危险废物综合利用量的23.0%,综合利用率为96.5%;有色金属冶炼和压延加工业341.7万吨,占重点调查工业企业的16.6%,综合利用率为56.8%。

工业危险废物处置量较大的行业为化学原料和化学制品制造业296.2万吨,占重点调查工业企业工业危险废物处置量的31.9%,处置率为33.9%;有色金属冶炼和压延加工业97.1万吨,占重点调查工业企业的10.5%,处置率为16.5%;电力、热力生产和供应业93.4万吨,占重点调查工业企业的10.1%,处置率为75.0%;计算机、通信和其他电子设备制造业75.0万吨,占重点调查工业企业的8.1%,处置率为42.5%。

工业危险废物贮存量较大的行业为非金属矿采选业428.6万吨,占重点调查工业企业工业危险废物贮存量的62.0%;有色金属冶炼和压延加工业165.4万吨,占重点调查工业企业的24.0%;化学原料和化学制品制造业33.8万吨,占重点调查工业企业的4.9%。

主要工业行业危险废物处理情况

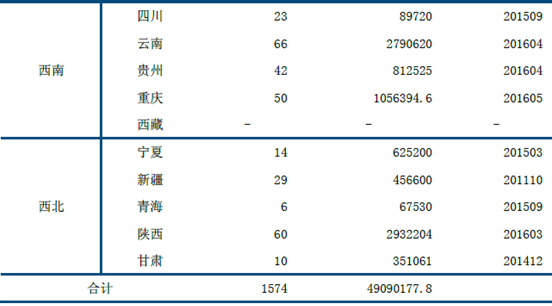

3、据各省市环保厅最新数据统计显示,全国持有危废处理许可证企业数近1600家,核准经营规模约4900万吨/年。根据环保部数据统计,2014年度全国危废产生量为3633.5万吨。全国平均供给水平在70%多,即产生量除以核准经营规模在70%多的水平,但区域之间存在较大差异,低于50%的省份有8个,多为经济相对发达区域,危废产生量超过核准经营规模的省份有6个。

危废产生量超出核准经营规模的省份

省份 | 持证企业数量 | 核准经营规模(万吨/年) | 产生量(万吨) | 产生量/许可量 |

山东 | 110 | 551.61 | 709.8 | 128.68% |

广西 | 25 | 85.57 | 102.4 | 119.66% |

湖南 | 29 | 93.42 | 260.6 | 278.96% |

四川 | 23 | 39.56 | 111.94 | 282.96% |

新疆 | 29 | 45.66 | 46.55 | 101.95% |

青海 | 6 | 6.75 | 499.2 | 7392.27% |

全国水平 | 1574 | 4939.6 | 3633.5 | 73.56% |

危废处置行业是一个法律法规和政策引导型行业,纵观世界各国固废处理行业的发展历史,环保法规越健全、环境标准与环境执法越严格的国家,固废处理行业也就越发达,并且也就拥有越多的在国际市场占有优势的技术。

总体而言,中国在危废领域的立法不超过10年,最近5年开始趋严,最近2年的两高司法解释和新环保法颁布成为行业加速发展的重要催化剂。

与危废管理相关的法律包括:《环保法》、《固体废物污染环境防治法》、《可再生能源法》、《节约能源法》、《循环经济促进法》、《清洁生产促进法》。除《环保法》和《固体废物污染环境防治法》外其他法律都是在2004年后颁布,《环保法》修订已于2014年4月完成,2015年起执行。

除以上法律外,与危废相关的法规还包括:《危废许可证管理办法》、《危险废物鉴别标准》、《国家危废名录》等,《国家危废名录》最近一次的修订时间在2016年6月21日,2013年6月发布了两高关于危废违规排放的《关于办理环节污染刑事案件使用法律若干问题的解释》,执法加严与标准提高促使危废处置量价齐升。

四、危废处理行业进入门槛高

由于危废的高危性、复杂性,危废项目设计、建造、验收各环节均较繁琐,且项目审批需上报到环保部,另外对资金量也有一定的要求,这些都注定了行业的高壁垒。

废物处理许可证的公司合资格提供危险废物处理服务。鉴于危险废物处理业务的风险及重要性,中国政府倾向向拥有危险废物处理成功经验及专业知识的知名公司批准有关许可证。因此,透过以往项目与地方政府建立稳固关系,对危险废物处理公司而言至关重要。面对行业的快速发展以及多家知名公司的存在,新加入的行业参与者或会在取得危险废物处理许可证资格方面面临困难。

根据各省环保厅最新公布的数据,目前全国范围内具有危险废弃物处置资格的企业近1600个,合计危废处理能力大约为4900万吨。并且全国99%的工业危废处理企业为民营企业,处理企业平均处理规模仅为3万吨,设施负荷率低。大部分企业技术、资金、研发能力弱,处理资质单一,即使在我国工业危废处理市场发展较早的广东省,工业危废企业也呈现出显著的“散、小、弱”特征。

全国危废处理资质企业地区分布及产能统计

资金门槛。危险废物处理设施一般需要大额初步资金投资。根据相关资料,总容量为30万吨的填埋处置设施通常需要约人民币1亿元的初步投资。此外,危险废物处理项目的建造周期一般较长,介乎三至五年。由于初步资金要求高,行业参与者需要拥有大量资金及优秀的融资能力,以进入市场。

五、危废处理市场空间广阔

1、2015年我国工业危废产生量达到4220万吨,同比增速达16.13%。我们预计我国未来5年将保持15%的复合增长率,将由2015年的4220万吨增加至2020年的8488万吨,将有一倍的市场空间。而从各方报道情况看,我国危险废物产生量约为1亿吨/年,这与我们的估计也比较接近。按照危废平均处置价格为2200元/吨测算,2016年危废处理市场空间超越千亿规模,在2020年达到1867亿元的产值,相对于2015年翻一番。

年份 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 |

产生量(万吨) | 4220 | 4853 | 5581 | 6418 | 7381 | 8488 |

总产值(亿元) | 928.4 | 1067.66 | 1227.81 | 1411.98 | 1623.78 | 1867.34 |

2、5月28日,国务院印发了《土壤污染防治行动计划》,简称“土十条”,该计划制定了具体的土壤修复工作目标:到2020年,全国土壤污染加重趋势得到初步遏制,土壤环境质量总体保持稳定,农用地和建设用地土壤环境安全得到基本保障,土壤环境风险得到基本管控。到2030年,全国土壤环境质量稳中向好,农用地和建设用地土壤环境安全得到有效保障,土壤环境风险得到全面管控。到本世纪中叶,土壤环境质量全面改善,生态系统实现良性循环。同时设置了相关指标:到2020年,受污染耕地安全利用率达到90%左右,污染地块安全利用率达到90%以上。到2030年,受污染耕地安全利用率达到95%以上,污染地块安全利用率达到95%以上。

作为土壤管理和综合防治的一个重要规划,“土十条”制定了治理我国土壤污染的具体“时间表”,总体上把土壤污染分为农业用地和建设用地,分类进行监管治理和保护,对于土壤污染治理责任和任务也将逐级分配到地方政府和企业,争取到2020年使土壤恶化情况得到遏制。随着“土十条”的发布,土壤污染防治工作将正式揭幕,土壤修复市场保持较高速度的增长,预计到2020年达到2000亿/年的市场规模,年均复合增长率达到49%。

2014-2020年我国土壤修复市场资金预测

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国危废处理行业市场运行格局及未来前景展望报告

《2024-2030年中国危废处理行业市场运行格局及未来前景展望报告》共八章,包含中国危废处理主要城市发展潜力及市场前景分析,中国危废处理行业重点企业分析,“十四五”中国危废处理行业发展前景和投融资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国危废处理行业全景速览:产业建设不断加强,市场需求进一步释放,行业发展迈入新台阶[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国危险废物产量、处理量及回收利用量分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![中国工业危险废物行业数据统计及趋势分析:提高废物综合利用,往无害化方向发展[图]](http://img.chyxx.com/2021/02/20210212110506.png?x-oss-process=style/w320)