一、汽车及零部件制造行业现状

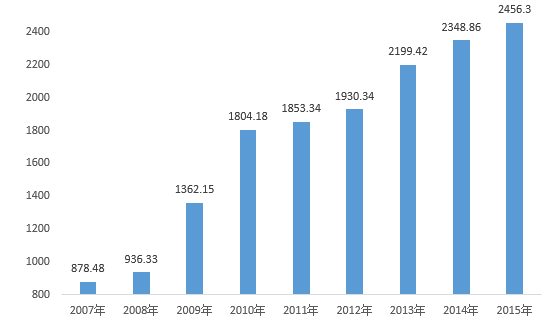

改革开发以来,我国汽车行业取得了长足进步。2000 年至2015 年期间,我国汽车销售规模保持了每年17.86%的复合增长率,自2009 年起我国已经超过美国,成为全球最大的汽车销售市场。数据显示,2014 年我国汽车销售量占全球市场的26.64%。

2007-2015年我国汽车销售量(万台)

尽管我国汽车市场发展迅速,但目前发展水平仍显著低于发达国家。数据显示,以汽车保有总量计,2015 年末我国汽车保有总量仅为17,200 万辆,为美国2013 年汽车保有量25,271 万辆的68.06%。以千人均汽车保有量计, 2015 年我国每千人拥有汽车数量突破100 辆,远远小于2013 年美国的665 辆,日本的602 辆,德国的583 辆和韩国的386 辆,这一对比显示我国汽车市场仍具有巨大的发展潜力。

二、汽车及零部件制造业前景展望

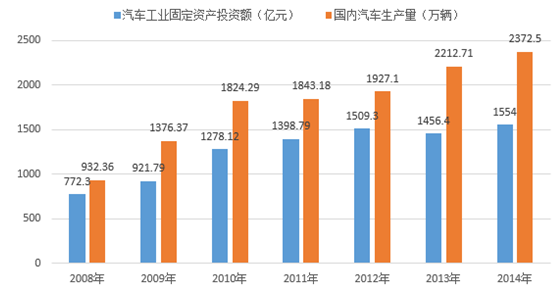

汽车市场的蓬勃发展带动了我国汽车及零部件制造业的崛起。中国汽车工业协会数据显示,2008 年至2014 年期间,国内汽车生产量保持了每年16.84%的复合增长率,国内汽车工业固定资产投资额保持了每年12.36%的复合增长率。

2008-2014年国内汽车工业固定资产投资及汽车生产量

汽车及零部件制造业是自动化生产程度最高的制造产业。数据显示,2014 汽车及零部件制造业采购的工业机器人数量占全球工业机器人总销量的43.14%。相比发达国家的汽车制造业,我国汽车整车生产和零部件生产的自动化率仍然偏低,预计未来随着国家产业升级趋势的强化和汽车行业竞争的进一步加剧,我国汽车生产自动化率有望得到提高。在行业固定资产投资和自动化改造的推动下,汽车行业自动化设备的需求将保持较高增长速度。

相关报告:智研咨询发布的《2016-2022年中国专用汽车市场竞争格局分析与投资方向建议报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)