一、各大城市写字楼存量情况分析

绝大多数中国主要城市在2014-2015年都迎来了高端写字楼大量入市的时刻。2016年,全球经济复苏的曲折和中国经济向“新常态”转型的复杂性将继续影响写字楼市场。

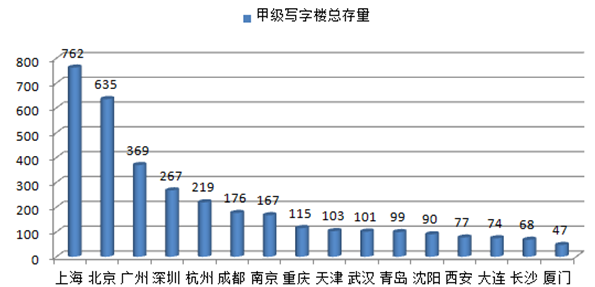

国内主要城市场甲级写字楼总存量情况(万平米)

2010年之后,伴随住宅的热销,各地大规模出让的写字楼,到了2014年前后终于陆续入市。由于供给庞大,中国绝大多数城市写字楼市场租金增幅放缓,有些甚至租金下降。而且,和商场不同,写字楼成败的关键是当时市场的供求关系和该写字楼所处商圈在城市中的相对地位。一旦供求形势不利,很难有写字楼的租金表现可以靠管理脱颖而出。

相关报告:智研咨询发布的《2016-2022年中国写字楼市场分析预测及发展趋势研究报告》

目前,一线城市的写字楼空置率仍然不高,CBRE统计2015年不到7%。第一太平戴维斯统计,上海等一线城市优质写字楼的租金回报率超过4%,和无风险利率相比已经有了小幅的溢价。未来几年各大城市写字楼供应仍然不少,预计写字楼的租金回报率仍将维持,个别城市或略有下降。

全国主要城市场优质写字杰空置率及租金情况(%、元平方米/月)

二、写字楼市场发展分析

1、需求结构演变、

内资企业继续扮演中国写字楼需求主引擎

2015,写字楼新增需求存在明显的二八现象,国内企业贡献率高达83%。展望2016,内资企业无疑将继续扮演需求的主引擎,外资公司则在专业服务业、高端制造等优势领域有一定的扩张趋势,但其租赁策略或将在业务扩张需求、成本控制和楼宇品质之间取得平衡。同时,民营企业以及中小型企业所蕴藏的庞大潜在需求有望在2016年得到进一步释放。

非银金融独领风骚

尽管外资金融租户对业务扩张仍将以审慎为主,国内金融企业——尤其是保险、证券、基金、P2P网贷等非银金融的继续扩张将成为写字楼需求的一大主力。值得指出的是,互联网金融行业的监管环境正从前些年的“野蛮生长”逐渐转向规范化,从而创造更稳定、长期的写字楼需求增长。相较而言,受利率市场化和实体经济贷款需求不足影响,2016年银行业的扩张预计仍将落后于非银金融。

金融租户写字楼新增需求贡献度(2015)

2、科技公司需求整体仍看好,但不确定性开始显现

科技公司是2015年写字楼市场上的一股新兴势力,成为继金融业之后的第二大需求驱动力。在互联网企业总部聚集的北京,2015年科技类租户的写字楼新增需求贡献率达到38%,而这一比率在杭州、广州、深圳、成都、天津、重庆等城市也都达到15%以上的水平。但需要注意的是,国内资本市场对于科技类公司的估值水平已出现降温,内资互联网巨头的招聘策略亦转向更为谨慎。全球视野内,我们也已经看到推特等知名企业启动了裁员举措。因此,尽管我们对于科技类租户2016年的写字楼需求总体仍偏于正面,但其增速放缓将是大概率事件。

科技类租户写字楼新增需求贡献度(2015)

3、服务业加大开放促专业服务业需求稳步上升

2015年,尽管有金融行业的独领风骚和科技类租户的异军突起,专业服务业租户依然稳稳在前三大写字楼需求中占据一席之地。世邦魏理仕认为,2016年,专业服务业企业的优质写字楼需求将继续稳步增长。近年来中国政府亦通过自贸区、服务业扩大开放试点城市的方式稳步为服务业发展改善制度环境。基于城市间的经济基础和开放力度的差异,专业服务业的新增写字楼需求仍将集中表现在服务业比重更高、经济分工程度更细、专业人才储备更多、服务业开放措施力度更大的一线城市和少数二线城市。

4、消费升级有望激发文教体旅行业写字楼需求

中产阶级人群的壮大为医药医疗、文化传媒、教育、体育、旅游等产业的发展提供了强大的发展动力。目前文教体旅租户在写字楼需求中属于小众群体,2015年的新增需求贡献率在2-3%之间。但这些符合中国经济转型趋势的产业具有良好的成长潜力,且“互联网+”的叠加将极大地降低上述公司获取用户、资金和建立品牌的难度,其中或将出现爆发式增长的案例。2015年以来资本市场对于在线教育的热捧,以及阿里、腾讯牵手投资华人文化控股的重磅消息都为我们展示了这种可能性。

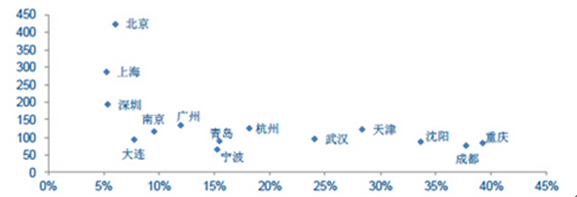

供应端:城市分化加剧

二线城市新兴区域供应过量严峻

2016年将迎来近930万平方米的优质写字楼新增供应,其中约有53%的新增供应面积来自于各城市的新兴区域内。由于前期规划体量、推地节奏与市场需求的协同欠佳,加之后期交通、商业配套跟进不够及时,新兴商务区——尤其是二线城市新兴商务区普遍面临供应充沛而需求不足的困境。2016年二线城市的新增供应预期将同比上涨22%,而一线城市则同比下降1.6%。

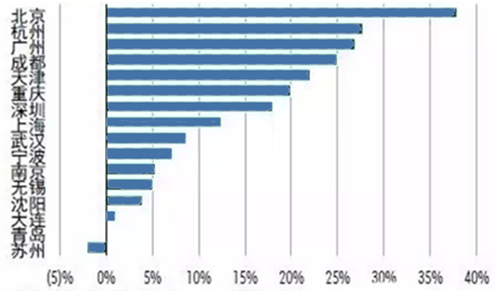

空置率普涨,城市间和板块间的分化加剧

一线城市中,北京金融街和中关村、上海陆家嘴和淮海路等核心板块的2016年底空置率将保持在5%左右甚至以内,供应压力将主要体现在新兴商务区内。二线城市之间差异明显:成都、重庆、无锡、长沙的空置率将至少连续第三年处于30%以上,市场有严重供过于求的特征。天津滨海新区的供应入市也将令写字楼整体空置率踏过30%的门槛,但由于滨海新区与天津核心区近50公里的距离,该板块对核心区域内租户的虹吸效应以及租金影响偏弱。南京、杭州、、宁波、大连将是空置率20%以下的仅有的四个二线市场。

新兴商务区(商务楼)的新增供应占比

一线城市租金将保持稳定

由于有更发达的服务业经济作支撑,2016年一线城市的写字楼租金有望保持稳定。

北京:虽然望京等新兴区域的供应有所增加,但CBD、金融街等核心区域内的供应不足以及金融、科技租户持续增长的需求将令租金在2016年维持高位整固的格局。

上海:2016年全市写字楼平均租金预计增长1.8%。上海中心等项目的交付使用将缓解浦东极度供不应求的局面,同时新增项目普遍超过50%的预租率显示板块租金短期内仍具备继续上行动力。

深圳:连续第二年受到百万平方米级别的新增供应冲击,写字楼租金自2010年起的上涨趋势可能在2016年停顿。但金融、信息技术、贸易、专业服务等行业的新设立和扩租需求将保持租金水平基本稳定。

广州:当前广州的写字楼租金低于其他一线城市35%-60%。广阔的租赁需求以及租户良好的承租能力将充分抵消大量新增供应入市带来的租金下行风险。2016年广州写字楼租金将延续平稳走势。

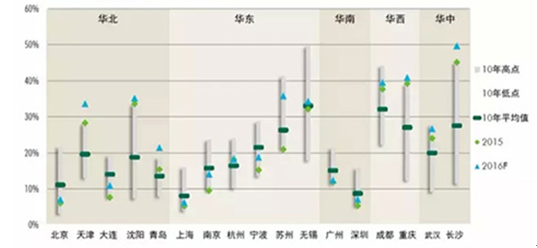

17个主要写字楼市场空置率这台化趋势

一线城市核心型资产将更受资金追捧

由于国内住宅租金回报率偏低,而购物中心投资不仅面临较大的市场不确定性,且对资产管理运营要求更高,因此写字楼仍将是大宗物业投资领域较受青睐的资产类别。此外,市场无风险收益率趋降以及二线城市写字楼市场总体走弱的共同作用将继续把资金导向一线城市的核心型写字楼物业。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国动漫行业发展全景分析:动漫在文旅产业扮演重要角色,迎来较强的发展势头[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)