一、住房需求类型分析

1、家庭裂生需求:来自城镇人口自然增长及家庭户规模变动

假设各城市城镇人口按2011~2015 年的年均复合自然增长率继续增长至2020 年,届时家庭户人口占总人口比例相较2010 年第六次人口普查上升1 个百分点,家庭户规模变动量为第五、六次人口普查差值的1/2,户均占用住房套数维持在0.94 套/户。

2、城镇迁入需求:来自农村人口流入、集体户转化及其他城市人口迁入

假设各城市城镇人口增速与2011~2015 年一致,估算未来五年城镇人口流入(包含农村人口流入及其他城市人口迁入)。基于第五、六次人口普查计算就地城镇化率,假设该比率在2011~2020 年不变。

就地城镇化:因城市地理边界扩张而导致原农村人口自然转化为城市人口,其居住地未发生实际变化,该部分城镇化人口不创造有效住房需求,应在计算迁入性需求时予以修正。

3、拆除改造需求:来自城市住房拆除改造所导致的人口安置

基于第五、六次人口普查关于家庭住房状况的10%抽样调查数据,计算建于各年代的房龄组2000~2010 年的拆除率,假设该比率在2011~2020 年不变,进而根据2010年底各房龄组房屋数推算2016~2020 年各房龄组住房拆除量。

城镇住房需求预测框架图

二、住房需求规模结构预测

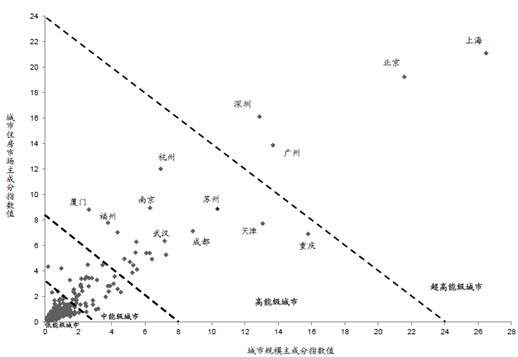

1、需求规模有多大:全国总量10.9 亿平方米,超高能级城市占比7%,高、中、低能级城市各占三成左右

全国277 个地级市2016~2020 年均城镇住房需求合计1013 万套,折合新房面积10.9亿平方米。区别于传统一、二、三线城市划分标准,基于主成分分析法2和聚类分析法将地级市重新划分为四个能级,其中,超高能级城市需求规模占比约为7%,高能级、中能级、低能级城市需求规模分别占比30%左右;按地理区域划分,华东地区住房需求占比超过30%,远高于其他地区,华北、华南、华中、西南地区体量接近,西北、东北地区占比相对较低。

全部城市2016~2020 年年均住房需求规模

城市数目 | 每年需求住房总套数 ( 万套) | 每年需求住房总面积 ( 亿平方米) | |||

全国 | 277 | 1,013.0 | 100% | 10.9 | 100% |

按等级 | |||||

超高能级 | 4 | 70.4 | 7% | 0.7 | 7% |

高能级 | 21 | 297.7 | 29% | 3.1 | 28% |

中能级 | 84 | 342.8 | 34% | 3.8 | 35% |

低能级 | 168 | 302.0 | 30% | 3.3 | 30% |

按区域 | |||||

东北 | 34 | 71.3 | 7% | 0.7 | 6% |

华北 | 32 | 130.7 | 13% | 1.4 | 13% |

华东 | 66 | 333.6 | 33% | 3.7 | 34% |

华南 | 35 | 99.1 | 10% | 1.0 | 10% |

华中 | 52 | 187.4 | 19% | 2.1 | 19% |

西北 | 28 | 49.4 | 5% | 0.5 | 5% |

西南 | 30 | 141.5 | 14% | 1.4 | 13% |

277 个地级及以上城市主成分分析及聚类分析汇总图

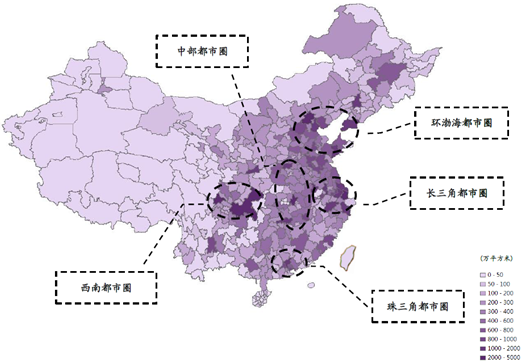

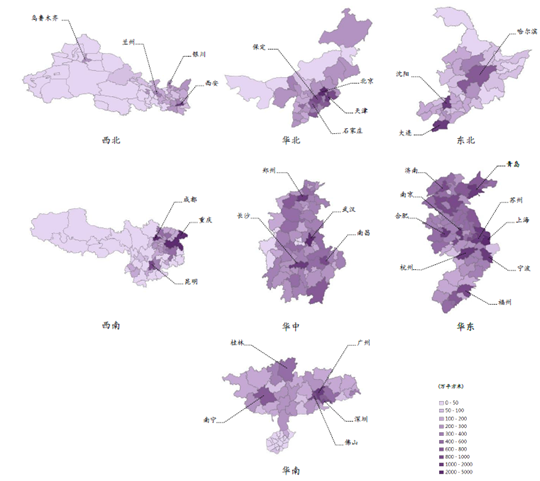

2、需求分布于何处:集中于环渤海、长三角、珠三角、中部及西南五大都市圈

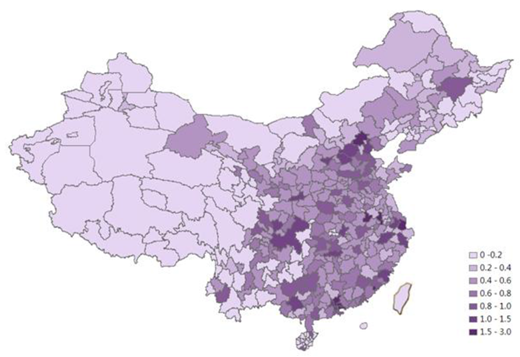

为直观表示277 个地级市2016~2020 年住房需求预测结果,绘制全国及区域层面热感图反映其地理分布,颜色由浅及深表征住房需求量由低及高。

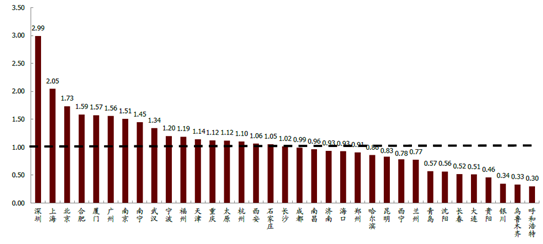

从全国分布来看,当前住房需求规模较大的城市主要集中于环渤海都市圈、长三角都市圈、珠三角都市圈、中部都市圈及西南都市圈,以北京、天津、上海、南京、广州、深圳、合肥、武汉、重庆、成都等城市为代表。

从区域分布来看,华东、华中地区住房需求旺盛且分布相对均匀,西北、华北、华南、东北、西南地区内部需求分化明显且多聚集于区域中心城市。

全国地级及以上城市2016~2020 年年均住房需求面积分布热感图

全国各区域2016~2020 年年均住房需求面积分布热感图

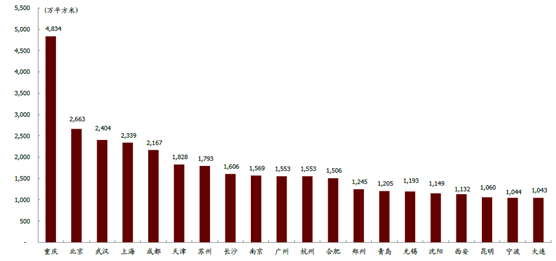

2016~2020 年年均住房需求量前20 位城市

3、需求结构怎么样:核心城市人口导入,中低能级城市拆除为主

住房需求在不同城市间的分化不仅仅反映于绝对规模,还体现在内部需求结构上。基于需求来源结构的不同,可将277 个地级市划分为三大核心需求类型:

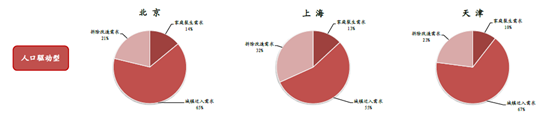

人口驱动型:以人口流入为核心住房需求驱动因素(此类需求占总需求比例不小于另外二者之和,即不小于50%),代表城市北京、上海、天津。

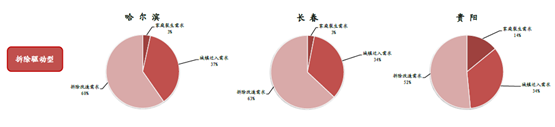

拆除驱动型:以城市住房拆除所导致的被动需求为核心住房需求驱动因素(此类需求占总需求比例不小于另外二者之和,即不小于50%),代表城市哈尔滨、长春、贵阳。

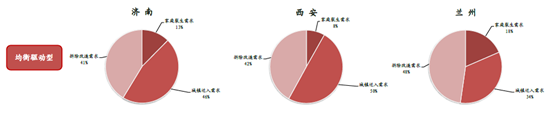

均衡驱动型:三类住房需求占总需求比例均不超过50%,代表城市济南、西安、兰州。

城市间住房需求结构差异在一定程度上昭示潜在的市场风险。一方面,对于以北京、上海、深圳、广州、天津、南京、苏州、合肥等区域中心城市为代表的人口驱动型城市,因其住房需求主要来自于农村人口转化及其他城市外来人口流入,在我国现阶段城镇化进程持续推进的背景下,仍将催生旺盛的新增住房需求,住房成交量和价格也将维持稳定增长;而另一方面,对于哈尔滨、长春、贵阳等拆除驱动型城市而言,新增住房需求主要依赖于城市房屋的高拆除率,核心需求仍来自于城市内部,在缺乏外部需求支撑的情况下,一旦未来这种“以拆促建”的模式无法持续,极有可能面临严峻的市场风险。

均衡驱动型城市的市场风险则介于上述二者之间。因此,相较于拆除驱动型城市,未来我们更看好人口驱动型和均衡驱动型城市。

基于来源结构的城市需求类型划分结果

需求类型 | 划分标准 | 具体城市 |

人口驱动型 | 城镇迁入需求在总住房需求结构中占比大于等于50% | 北京、广州、上海、深圳、合肥、成都、天津、武汉、长沙、大连、宁波、郑州、南昌、南 宁、苏州、南京、杭州、青岛、沈阳、海口、重庆、厦门、昆明、福州、石家庄、无锡、芜 湖、常州、惠州、太原、泸州、南充、东莞、龙岩、中山、漳州、丹东、丽水、金华、日照 、北海、泉州、烟台、聊城、三亚、佛山、潍坊、廊坊、台州 榆林、保山、遂宁、遵义、眉山、巴中、怀化、丽江、资阳、衡水、绥化、晋中、张家界、朔州、定西、营口、张家口、辽阳、亳州、大同、锦州、黄山、固原 |

拆除驱动型 | 拆除改造需求在总住房需求结构中占比大于等于50% | 哈尔滨、长春、绵阳、洛阳、徐州、吉林、连云港、鞍山、贵阳、唐山、泰州、淮安、扬州、清远、呼和浩特、菏泽、常德、宁德、西宁、韶关、潮州、齐齐哈尔、大庆、乌鲁木齐、盘锦、铁岭、乐山、宿迁、阜新、新乡、德阳、鹰潭、池州、达州、赤峰、鹤壁、宜宾、朝阳、白山、通辽、广安、雅安、白城、乌海、延安、本溪、庆阳、白银、临汾、长治、运城、邵阳、辽源、松原、梧州、娄底、濮阳、广元、平凉、晋城、内江、呼伦贝尔、吉安、天水、安康、通化、孝感、自贡、玉林、湘潭、三门峡、邢台、益阳、岳阳、平顶山、荆州、四平、上饶、景德镇、云浮、贵港、黄冈、来宾、梅州、周口、宝鸡、咸阳、嘉峪关、新余、商丘、昭通、渭南、河池、许昌、信阳、南阳、枣庄、贺州、萍乡、衡阳、株洲、十堰、驻马店、漯河、黄石、安阳、百色、河源、肇庆、双鸭山、抚顺、鸡西、鹤岗、揭阳、茂名、牡丹江、伊春、佳木斯、黑河、七台河、克拉玛依 |

均衡驱动型 | 三种需求在总住房需求结构中占比均不超过50% | 西安、济南、宜昌、临沂、嘉兴、包头、南通、镇江、德州、滨州、盐城、沧州、绍兴、赣 州、蚌埠、秦皇岛、济宁、桂林、保定、邯郸、柳州、衢州、莆田、湖州、东营、温州、泰 安、珠海、舟山、淄博、银川、兰州、湛江、江门、南平、武威、葫芦岛、宿州、安庆、宣 城、承德、攀枝花、鄂州、商洛、吴忠、莱芜、铜川、郴州、淮北、防城港、宜春、马鞍山 、随州、滁州、汉中、抚州、乌兰察布、焦作、鄂尔多斯、淮南、开封、钦州、咸宁、荆门、九江、六安、张掖、吕梁、玉溪、金昌、安顺、石嘴山、临沧、阳泉、六盘水、酒泉、忻州、曲靖、永州、铜陵、三明 |

三、分城市住房供给量预测

城市住房市场未来供给来自地方政府的现期土地供应。根据《国土资源年鉴》发布的地级市层面国有建设用地供应面积(住宅部分),结合各城市平均建筑容积率,估算城市未来住房供应面积。

全国各等级及各区域平均单个城市未来五年年均住房供应量预测结果

四、全国层面供需匹配度分布

未来五年全国范围内住房供不应求的城市主要集中于深圳、上海、北京、广州、合肥、厦门等超高能级和高能级城市,同时大量中、低能级城市供过于求,尤以西北、东北两大区域板块为主。

“住房供需匹配度”定义为年均住房需求面积预测值除以年均住房供给面积预测值,该指标大于1.1,代表住房市场未来供不应求;小于0.9,代表住房市场未来供过于求;在0.9~1.1 之间,代表住房市场未来供需相对平衡。

全国地级及以上地区未来五年住房供需匹配度分布热感图

直辖市、省会城市及计划单列市未来五年住房供需匹配度

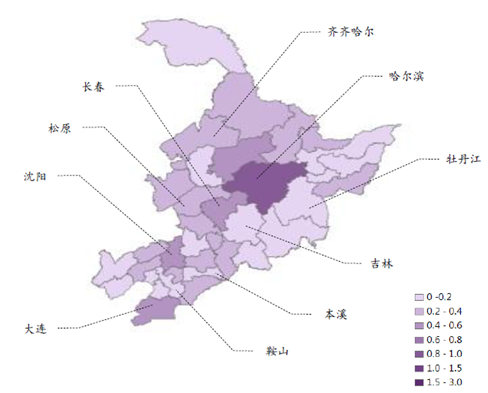

1、东北地区

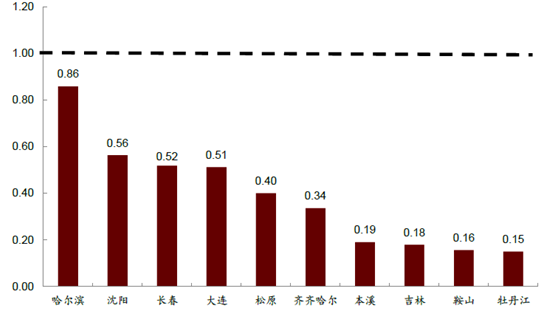

人口外流导致需求端疲软,区域未来五年将集中呈现供过于求特征,仅哈尔滨供求结构相对均衡。

东北地区未来五年住房供需匹配度分布热感图

东北地区城市未来五年年均住房供需匹配度

2、华北地区

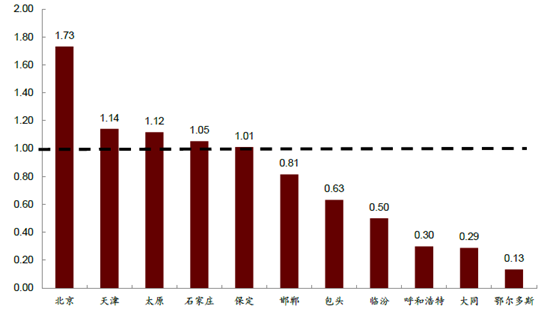

京津地区住房需求外溢惠及周边城市,石家庄、保定等城市未来供需关系稳定,呼和浩特、鄂尔多斯等高库存地区供需结构仍严重失衡。

华北地区未来五年住房供需匹配度分布热感图

华北地区城市未来五年年均住房供需匹配度

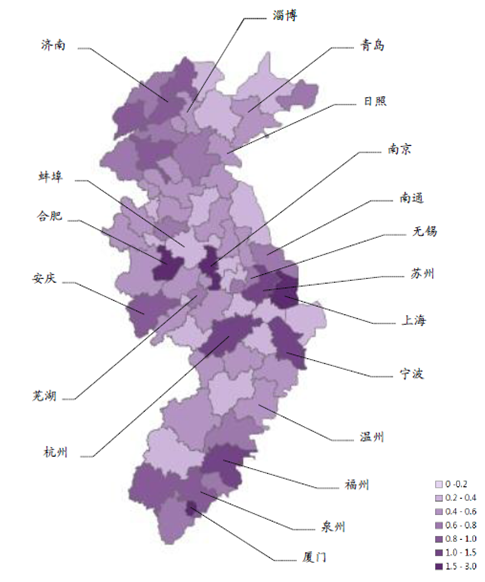

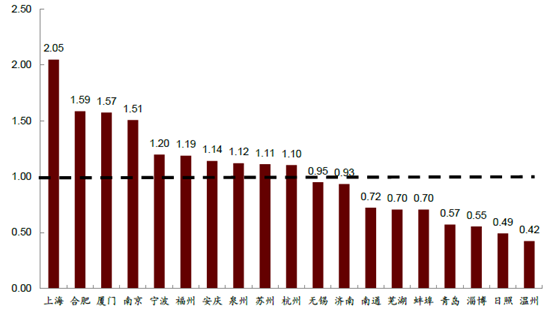

3、华东地区

区域中心城市如上海、合肥、厦门、南京住房市场需求端持续旺盛,安庆、泉州、无锡等中能级城市长期看好,而青岛、淄博、日照、温州等城市严重供过于求。

华东地区未来五年住房供需匹配度分布热感图

华东地区城市未来五年年均住房供需匹配度

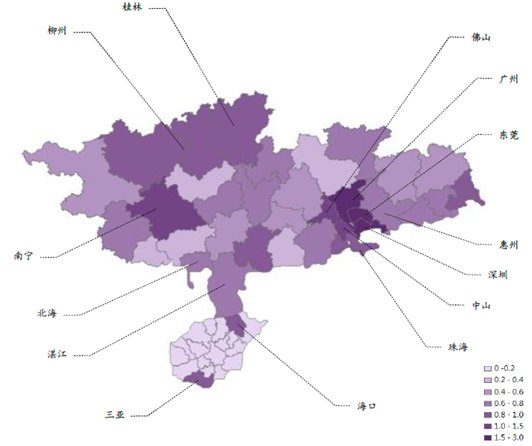

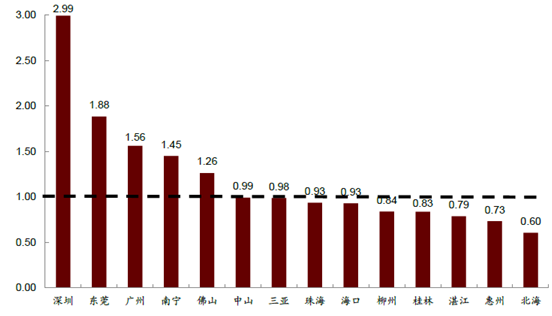

4、华南地区

深圳、广州引领珠三角都市圈住房需求集体性走高,东莞、佛山、中山、南宁等城市市场趋好。

华南地区未来五年住房供需匹配度分布热感图

华南地区城市未来五年年均住房供需匹配度

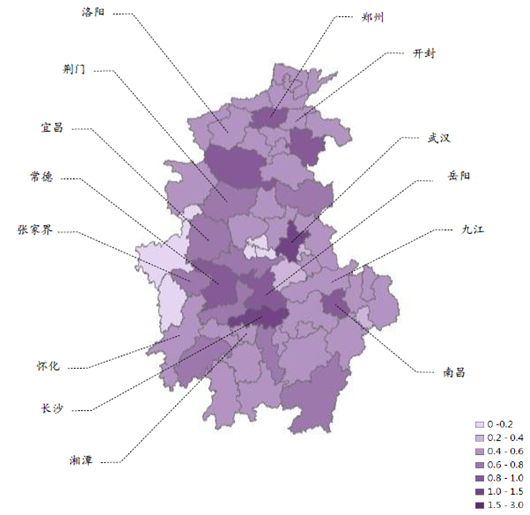

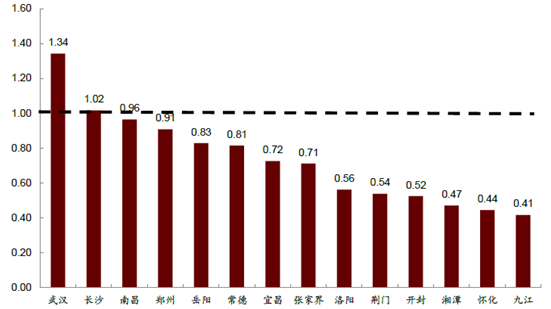

5、华中地区

区域内部供需匹配度差异较小,除武汉市场显著供不应求外,长沙、南昌、郑州等城市供需关系相对均衡。

华中地区未来五年住房供需匹配度分布热感图

华中地区城市未来五年年均住房供需匹配度

6、西北地区

区域整体严重供过于求,仅西安作为区域中心城市供需结构相对均衡。

西北地区未来五年住房供需匹配度分布热感图

西北地区城市未来五年年均住房供需匹配度

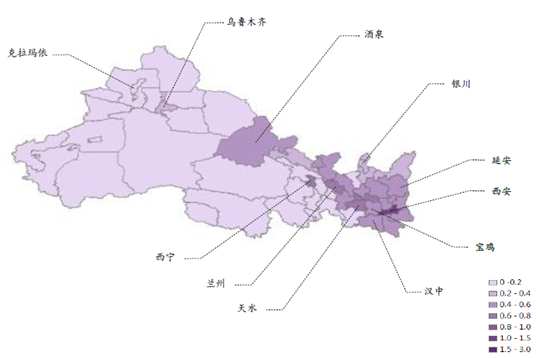

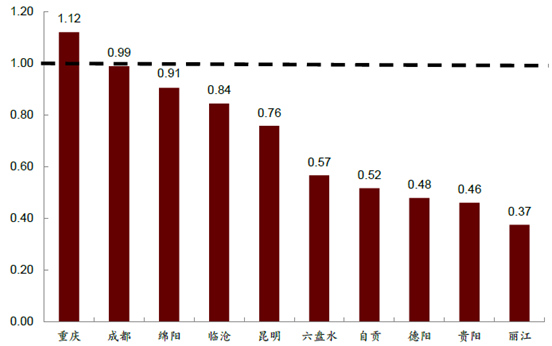

7、西南地区

重庆、成都市场供需两旺,整体呈均衡态势,贵阳、昆明、德阳、自贡、丽江等多数城市供过于求。

西南地区未来五年住房供需匹配度分布热感图

西南地区城市未来五年年均住房供需匹配度

相关报告:智研咨询发布的《2016-2022年中国城市住房市场专项调研及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)