据咨询机构Frost & Sullivan分析,2000-100000港币为国内珠宝首饰市场的主流产品,占比57%; 10万港币以上的高端首饰占比33%;2000元以下的低档首饰规模约400亿元。

国际品牌虽然在奢侈珠宝市场占据了绝对优势,但由于产品品类及价格定位差异大,市场规模有限,与主流珠宝客户群重合度低。

根据贝恩的调研报告,2012年我国内地珠宝奢侈品销售规模约为77亿,Cartier、宝格丽、Tiffany、梵克雅宝和周大福(高端产品部分)五大品牌占据了近70%的市场份额,据此推算,四大国际珠宝品牌在华的销售额占国内珠宝市场规模的比例不足2%,对主流珠宝市场和香港及国内珠宝企业冲击有限。剔除奢侈珠宝品类后,我国中高端首饰市场规模超3500亿元,占据了绝大部分的份额。庞大的中高端市场规模基本由香港和国内企业分享,为品牌珠宝的发展和升级提供了广阔空间。

中高端珠宝市场规模占比90%

资料来源:Frost & Sullivan

我国珠宝奢侈品销售规模为77亿

资料来源:BAIN

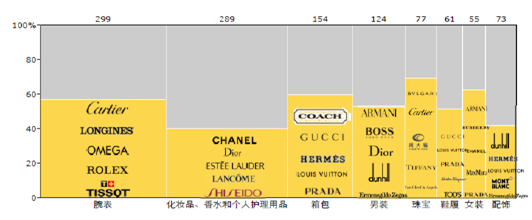

中国珠宝首饰市场产品竞争格局

主流产品品类 | 主流产品价位(元) | |

奢侈品首饰(以Cartier、宝格丽为代表) | K金、铂金、珠宝镶嵌 | 5-50万 |

中高档首饰(周大福、周生生、老凤祥为代表) | 黄金、铂金、珠宝镶嵌 | 2000-10万 |

低档首饰(杂牌为主) | 黄金、其他 | 2000以下 |

资料来源:BAIN

虽然规模领先的珠宝企业多以销售黄金首饰为主,但非黄金产品的市场需求正在迅速成长。过去10年我国钻石进口金额持续攀升,铂金首饰销售也保持了快速增长。对于部分追求时尚、个性的消费者来说,工艺精湛、设计感强的K金产品的需求正在兴起,宝石、翡翠、玉石、珍珠等品种的投资和消费热情也持续高涨。

款式风格和设计是决定K金、铂金及珠宝镶嵌类首饰产品竞争力的关键,将驱动企业品牌升级。珠宝设计能力提升和品牌塑造需要长期的时间和资金投入,这一方面将驱使珠宝企业重视原创设计能力的打造和品牌、渠道升级,另一方面非黄金产品占比的提升有望提高企业盈利水平,投入更多资源打造设计团队和品牌实力。

近年来,周大福、周生生、老凤祥等珠宝企业利用强势渠道,不断将产品线向高品牌附加值的钻石珠宝镶嵌、K金、铂金类首饰延伸,2014年,周大福、周生生的非黄金产品占比均接近40%。依托丰富零售渠道和中高端客户资源,国内黄金珠宝企业在产品线扩充和品牌价值挖潜上也大有可为。

相关报告:智研咨询发布的《2016-2022年中国珠宝首饰市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国珠宝行业市场发展模式及竞争格局预测报告

《2024-2030年中国珠宝行业市场发展模式及竞争格局预测报告》共七章,包括珠宝行业营销战略要素与案例分析,珠宝行业供应链管理与信息化,珠宝行业发展前景与投资机会等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国珠宝行业发展现状及A股上市企业分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)