2010 年以后,中国的房地产市场出现了两个变化,第一个是毛利率大顶显现,第二个是城市分化开始出现,且不断加剧。大量的城市在 2010 年之后至今房价仍然没有任何涨幅,相比于那时,全国货币发行已经是 2010 年底的 2 倍,CPI 累积也到 16%,也就是说房地产市场严重跑输。这不仅出现三四线城市,即便二线城市也仍然如此,例如,当前杭州房价仅仅和 2009 年底持平。由于量价的高度同步,导致房价不涨的城市,尽管地价更加便宜,但是由于去化速度的严重拖累, 使得房企仍然去一线城市, 也就导致了城市分化的加剧, 至 2015年,在全国大幅宽松的背景下,房价上涨超过 5%的城市仅有 5 个,上涨超过 2%的城市也仅 24 个。

2011年房地产行业毛利率见顶,此后开始逐渐下降

2012 年开始百城住宅价格表现上城市开始明显分化

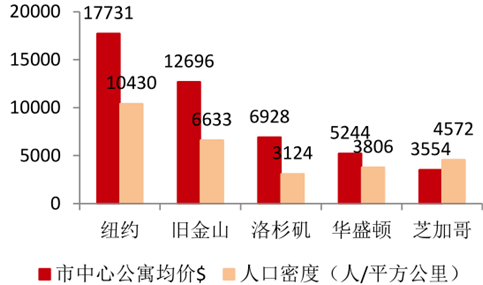

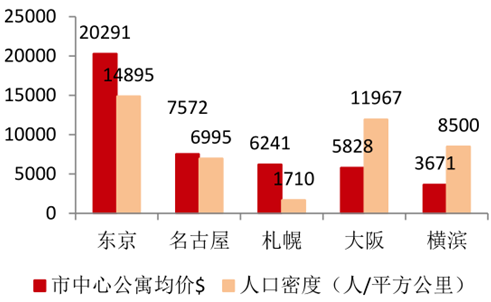

对比国外情况,美国市中心房价最高的城市是纽约 17731 美元/平方米,同时纽约也是人口最多以及密度最大的城市,根据 2010 年美国人口普查显示,纽约市人口 817 万人,人口密度为 10430 人/平方公里。日本也是同样的情况, 市中心房价最高的城市是东京 20291 美元/平方米, 据最新数据显示,东京市人口为 926 万人,人口密度为 14895 人/平方公里,同样也是日本人口最多以及密度最大的城市。

纽约是美国市中心房价最高、人口最多且最密集的城市

东京是日本市中心房价最高、人口最多且最密集的城市

从国际样本上看,转型期一定是地产的上行期,只不过从企业资金支持转移到居民资金支持 。转型期的典型特点就是开工率开始减少、拿地开始减少,销售面积也接近历史的高点,但价格却并非高点,之后方向的选择在于是否转型成功。例如,日本、美国在转型期间,均没有出现房价的下跌。

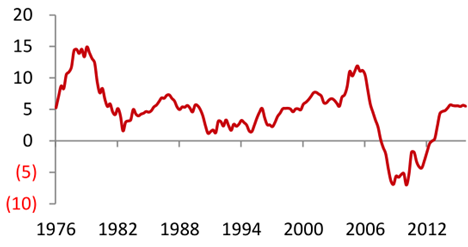

美国房价在80、90年代增速较低,年均增速为 4.3%

日本房价在90 年代后大幅下降,目前处于负增长状态

传统意义上的保地产完全等同于保投资, 也等同于保经济。 从投资的驱动要素来分, 可以分为购房者驱动和开发商驱动,过去两者中,开发商驱动的占比更高,体现为更高的拿地和更高的开工,而当前,体现为更高的购房者驱动,根据测算,拉动投资的增速中,过去拿地开工和销售部分的修建对投资的贡献分别为 2:1,当前从统计检验上,已经变得和开工完全无关。

2014 年以前新开工:销售对投资的拉动为 2:1

2014 年以后投资全部依靠销售拉动

当前一线城市的房价已经脱离了收入的轨道,而更多的是依靠首付款或者长辈的支持,很显然这样的购房方式不可持续,所以未来房价收入比迟早会下降,如果经济转型成功,那么提供更高附加值的一线城市工作将得到更高的收入,对房地产的支撑将加强,对于其他三四线城市来说,由于房价并不高,所以经济转型成功是为了激发更多的需求。

一线城市住宅均价是二线城市的3 倍,三线城市的4倍

一线城市的房价收入比是二三线城市的 2~3倍左右

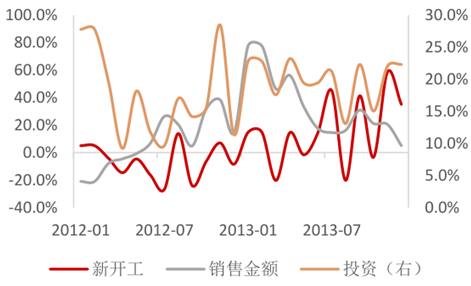

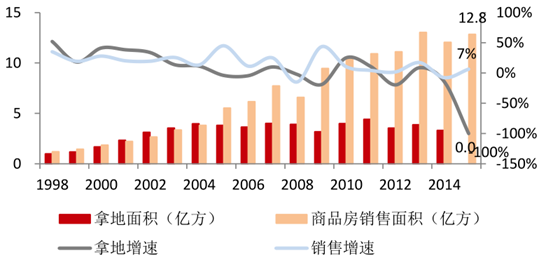

2015 年四季度以来,楼市销售开始出现爆发式增长,不仅绝对量刷新历史新高,同时,同比增速大幅反转。一方面,表观库存大幅减少,体现在房管局备案尾盘量迅速下降,部分城市去化周期降到 10 个月以内,同时,新开工面积小于销售面积,使得潜在库存也出现下降,由于需求的持续火热,所以楼市呈现出周期复苏的特征。另一方面,拿地面积仍然低迷,趋势上,已经出现了超过 2年的拿地负增长,由于历史土地出让过多,所以,潜在土地库存恢复到合理状态并引领补库存并不能看到。

自 2005 年起商品房销售面积远超过拿地的面积,但是拿地连续 2 年下降

2013~2015年二线城市地价溢价率平均为 15.2%

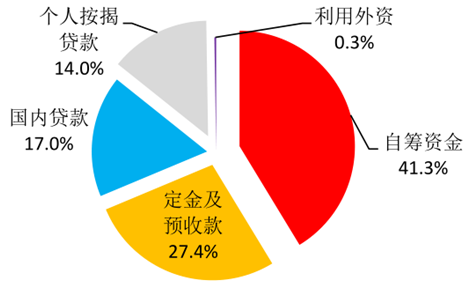

2014 年之后开放的是股票市场和债券市场,截止当前,这两大类新增融资渠道对上市公司来说确实帮助极大,但对无法获得的非上市公司来说,新增资金来源并不充足。按照资金来源来看,房款来源占比高达 41.4%,同时整体增速并不理想,也就说,当前的周期复苏是单边复苏,在供给端存在了缺失。

2015年资金来源中,房款来源占比达 41.4%

资金来源增速在2009 年达到顶峰后处于下行趋势

截至 2015 年,中国成年人的人均财富值为 2.3 万美元,其中包含金融资产 1.3 万美元,非金融资产 1.2 万美元。按照瑞士信贷对于金融资产和非金融资产的解释,金融资产主要包括现金、有价证券等,非金融资产主要统计的是不动产,而对于无形资产由于统计较为困难所以大多进行了忽略,所以,这里的非金融资产主要以房地产而存在。从资产占比来看,非金融资产占比为 52%,考虑到中国的高储蓄率,也就意味着,中国家庭资产配置中大部分为现金和房地产。

2015年人均财富值为2.3 万美元,其中,以房地产为主的非金融资产占比52%

从绝对水平上来看,这个数据比真实情况略有低估,根据该数据,非金融资产的存量价值为 79 万亿元,较我们测算的存量住宅价值的 125 万亿元低。同时,由于金融资产的统计相对容易,所以若我们按照 125 万亿元调整非金融资产的价值,则人均财富值提升至 2.9 万美元,非金融资产占比则提升至 63%。

2000 年以来中国非金融资产占比长期稳定在 55% ,调整后提升至 63%

从国际比较来看,目前中国的非金融资产占比较高,相比于香港、日本、美国都更高,即便是对比全球范围,也处于较高水平。香港的非金融资产占比一直偏高,达到 60%,发达国家如日本和美国则相对较低,特别是美国,只有 36%。全球范围内,平均占比为 52%。从趋势上来看,由于目前没有看到中国非金融资产占比下降的趋势,所以,从家庭资产配置角度,目前确实有更多的资源均用于配置不动产的现象,推升了房价。由于家庭资产配置占比目前并没有出现严重偏离,且目前从人均财富上来看,中国较发达国家仍然落后 10 年以上,所以不能够认为目前的资产配置情况严重脱离了基本面,但确实需要依靠未来的收入增长来提高现金占比。

中国非金融资产占比高于香港和全球平均,分别是日本和美国的 1.4 和 和 1.7

2015 年底,金融机构各项贷款余额为 94.0 万亿元,其中居民个人购房贷款余额为 14.2 万亿元,占比 15%;剩余的都是企业贷款,余额为 79.8 万亿元,占比 85%。居民购房贷款年限一般为 20 年,而企业贷款最多为 5 年,在不考虑新增贷款的情况下,居民购房贷款余额占比每年减少 0.75%,企业贷款余额占比每年减少 17%。那么在 2016 年底,居民贷款余额占比变为17.3%, 2017年底变为20.9%, 2018年底变为27.3%, 到了2019年则变为41.4%。也就是说,再过 3~4 年,居民贷款余额占比将超过 30%。再考虑到自 2016 年以来累计新增居民中长期贷款占合计新增贷款比例为 66%,这意味着居民杠杆超过 30%以上的速度会更快,在 3 年左右。

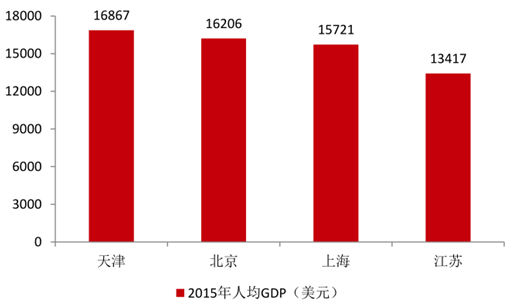

2015年全国只有天津、北京、上海和江苏4 个省市跨过了中等收入陷阱

截止 2015 年,我国地方国企资产 54.96 万亿元,整体资产证券化率不足 30%,而按照各地规划,在 2020 年之前,大多地区需要实现国企资产 50%以上的资产证券化率。

2020年国有资产证券化率目标大多超过 50%

相关报告:智研咨询发布的《2016-2022年中国房地产行业市场深度评估及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。