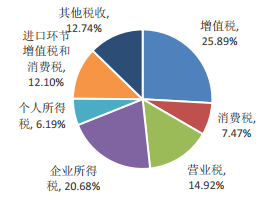

发票是单位和个人所开具和收取的业务凭证,也是审计机关、税务机关执法检查的重要依据。在我国当前的税收体制下,不同于欧美等发达国家以直接税作为税收主要来源,间接税占据了我国税收更高的比例。间接税是指纳税义务人不是税收的实际负担人,纳税义务人能够用提高价格或提高收费标准等方法把税收负担转嫁给别人的税种,世界各国多以关税、消费税、销售税、货物税、营业税、增值税等税种作为间接税。2014年我国消费税、营业税、增值税以及进口环节增值税与消费税占据了60.38%的比例,而美国则是个人所得税与企业所得税占据了近60%的比例。由于开具发票的商品服务交易一般涉及到的税种为增值税、营业税、消费税等间接税,

因此发票对应的是我国实现税收的重要凭证。电子发票是指在购销商品、提供或者接受服务以及从事其他经营活动中,使用税务机关确定的标准开票软件开具、按照主管部门要求格式和方式存储和使用的电子收付款凭证。与传统纸质发票相比,电子发票具有“无纸化、网络化、自动化”的特点,无纸化节省传统纸质发票的印刷成本,网络化提升税管部门信息管税的水平,自动化节约企业因手工申请、领用、开具、流转、检验造成的纳税成本,全方面提升管税水平。

相关报告:智研咨询发布的《2016-2022年中国电子发票市场专项调研及投资战略研究报告》

中国税收按税种划分

资料来源:公开资料整理

美国税收按税种划分

资料来源:公开资料整理

发票一般是在企业与企业之间(B2B)开具或是企业与个人(B2C)之间开具。当下,企业间交易(B2B)的开票意识较强,其促因一是企业之间的交易(B2B)金额较大且条款复杂,需要合同与发票为交易留痕,为未来可能出现的纷争提供印证;二是增值税发票能够计入购货方成本,为购货方抵税,因此随着营改增的不断推进企业间交易的开票比例也将持续提升。相比之下,企业与个人之间交易(B2C)的开票率则较低。

消费者开票意识淡漠是税收漏洞主因。 税基流失是各国税收事业中均高度重视的一环。开票意识淡薄与税收征管不力构成了税收漏洞的重要原因。从企业端看,为降低自身纳税额,其开票的主动性较弱;从消费者端而言,除去在有个人报销需求的情况下,个人消费者向企业交易索取发票的概率低,甚至同意企业为减免税额从而避开发票所提出的一些优惠协议。预计企业个人间交易(B2C)开票率远低于企业间交易(B2B)开票率,企业与个人间交易(B2C)发票税收的监管改善空间会大于企业间交易(B2B)。

交易完成后税收部门执法不力也是造成税基流失的重要原因。执法不力的一个重要表现是对税源监控不力。一般而言,如若交易活动不开具发票,政府很难有第三方数据对账证不全的交易进行监测监督,从而导致税收的流失。与传统发票相比,电子发票及时性、无纸化、易保存、易查询的特点将减少消费者发票查询与保存的不便,也将对消费者的售后维权发挥重要的证据效力,因此我们预计电子发票的运用与推广可以大大提高消费者的开票率。另外,电子发票将经营活动中开具、收取的数据电文化,税务机关可以及时对纳税人开票数据进行查询、统计、分析,及时发现涉税违法违规问题,有利于提高工作效率,降低管理成本。

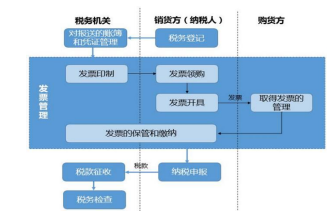

税收征管一般链条

资料来源:公开资料整理

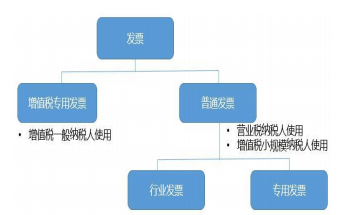

发票分类:

资料来源:公开资料整理

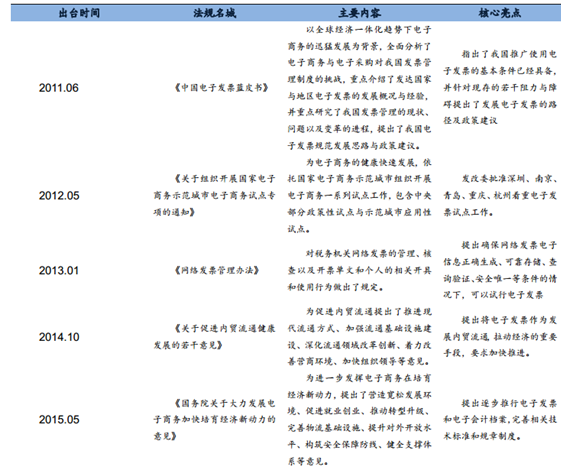

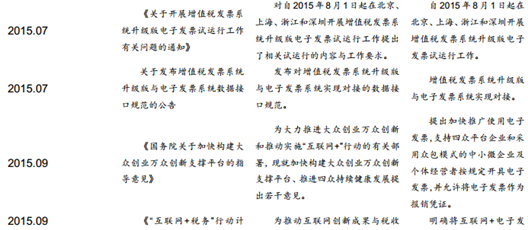

电子发票相关政策:

资料来源:公开资料整理

目前电子发票的开具为税控盘与第三方服务平台融合的模式,理论上而言国内第三方电子服务平台存在一个平台可以满足,但这不符合我国现行的税务管理体制,未来第三方电子服务平台可能是以省级为单位进行建设,实现电子发票的开具、查验等服务。电子发票的实施需要基础服务器、配套的技术接口和人员,这些基础要素在一二线大城市能被率先满足,在2015年12月国家宣布在全国推广使用电子发票后,预计其他城市也将逐步赶上。

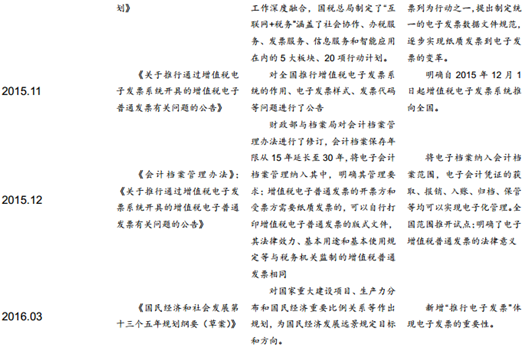

目前已经开展电子发票行业试点的城市:

资料来源:公开资料整理

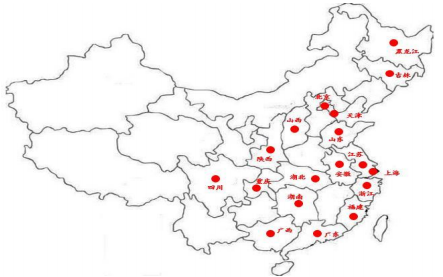

目前电子发票主要应用于电商、保险、电信等电子化较高的行业,而在内贸流通建议中重点要发展的大型零售行业则雷声大雨点小,行业未来重要突破点也是走向线下行业,尤其是零售业等高频交易行业,一方面电子发票对这些高频次交易行业的成本削减效果更高,线下行业的数据存量价值大有用处,在行业渗透数量累积至一定程度后诞生衍生行业如银税合作辅助征信业务、企业级服务等逐渐开始发展,电子发票行业空间才能被彻底打开。

电子发票沿行业推广

资料来源:公开资料整理

电子发票的衍生性业务

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电子发票行业市场现状分析及投资前景评估报告

《2024-2030年中国电子发票行业市场现状分析及投资前景评估报告》共十章,包含中国电子发票行业重点企业分析,中国电子发票行业投资机会与风险分析,2024-2030年电子发票行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)