随着我国经济实力和国际地位显著提升,海外利益逐年增加,尤其是在周边局势不稳定的局面下,现任领导层十八大后所执行的“积极应对”的外交策略也在不断加码。 如此局势下, 2016 年中国国防预算增加 7.6%, 约 9543 亿元, 虽然略低于预期,但考虑到我国经济处于转型期、 宏观经济增速放缓的情况, 7.6%的增长与我国经济发展状况仍属匹配,也有利于彰显我国维护区域稳定的外交理念。

我国国防开支及增速

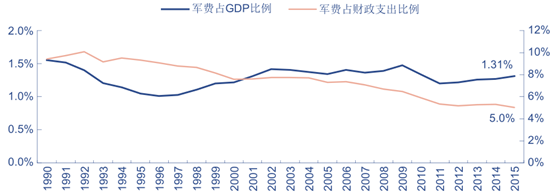

我国国防开支占 GDP 比例较低

我国国防投入占 GDP 和财政开支的比例仍较低, 未来仍有较大的提升空间。 2015 年我国军费预算占 GDP 的比例仅为 1.31%, 仍显著低于美、 俄等世界军事强国以及印度、 越南、巴西等发展中国家的水平,考虑到国际形势的变化以及我国在国际上话语权的提高,军费预算未来的提升空间较大。

中国军费占财政支出和 GDP 的比例

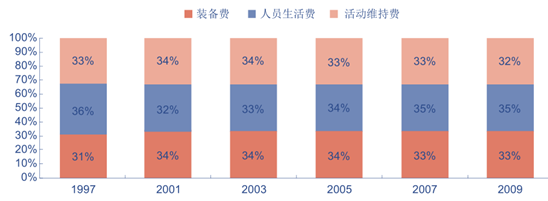

预计军费开支用于装备支出的比例将上升,武器装备采购投入有望维持 10%-15% 增长。在“军队反腐无禁区”以及军队体制改革的背景下,用于武器装备采购和训练维护的投入将逐步提升,军费的使用结构有望进一步改善。在军费总投入规模维持现有增长率的基础上,装备采购的投入将有望获得接近 10%-15%的较快增长。

近年来装备费和活动维持费占比维持平稳,预计未来有望提升

未来 3-5 年,从当前各军兵种装备的短板和转型方向来看, 海军装备(尤其是中、远洋作战舰艇) 、 空军装备中的航空发动机和大飞机(对应标的中航动力、中航飞机、中航动控等) 、 陆军装备中的武装/ 运输直升机和信息化(对应标的中直股份、光电股份等)相关领域有望获得较快增长。

当前各军兵种转型带来的武器装备建设发展需求

军兵种 | 转型或发展方向 | 对应装备需求 |

海军 | 远洋作战 | 大中型作战舰艇、舰载机 |

空军 | 攻防兼备 | 军用大飞机、发动机 |

陆军 | 高机动、高信息化、立体化作战 | 直升机、信息化 |

火箭军 | 精确打击、信息化 | 导弹、信息化 |

随着国家经济实力的不断增强,海外利益不断增多,外部环境不稳定情况逐步增加,我国的海洋战略也随之转变,对海军装备建设的重视程度持续提升,特别是十八大后提出的建设海洋强国的发展战略,表明 我国已开始由“陆权型”国家向“海权型”国家的方向发展,“一带一路” 发展战略中提出的 “建设 21 世纪海上丝绸之路” 更是对这种转型的有力印证。

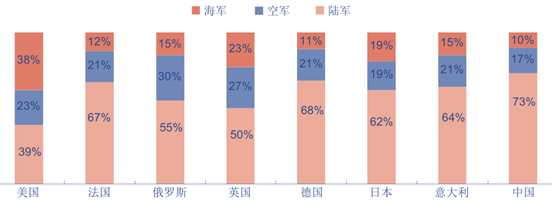

世界各国军种结构对比

新中国海洋战略相继经历了保卫沿江沿海、近岸防御、近海防御等阶段,在政治、经济、军事多重因素驱动下, 中国走向深蓝的步伐正在加快, 特别是建设海洋强国和 “一带一路” 发展战略提出后,中国不仅需要加大海军装备建设投入力度, 更需要有针对性地加强中远型作战舰艇的装备建设才能保障国家战略目标的最终实现。

英国《简氏防务周刊》的资料显示,截止 2014 年,美国海军舰艇总吨位为 300 万吨,俄罗斯舰艇总吨位为 110 万吨,中国海军舰艇总吨位为 80 万吨,中国位列世界第三。虽然总吨位较高,但结构较差, “船多吨小” ,未来我国海军无论总体规模、现代化程度还是远洋作战能力,都有待大幅提高。

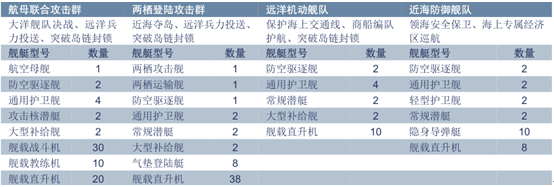

中国海军未来四大舰队装备组成预测

中国第一艘航母“辽宁号”于 2012 年 9 月 15 日交付海军,成为我国海军第一艘可以搭载固定翼飞机的航空母舰。此外,随着我国国产航母的相继曝光,在目前的国际局势和对外政策下,中国未来15年可能会打造 3-5 支航母编队支航母编队。

中国海军航母相关费用测算

一、空军装备:布局动力短板和战略转型

近十年来,中国空军现代化建设进入快车道,战斗机发展成果尤为明显。按照《WorldAirForces2014》的报道,中国空军的战斗机数量位列世界第二,排在俄罗斯之前,仅次于美国;其中,三代机在中国战斗机中占比 37.3%,且这一比例持续提高。歼-20 与歼-31 的先后首飞,使中国成为继美国之后第二个同时试飞两种四代机原型机的国家。仅仅拥有先进的战斗机型还远不足以说明中国形成了成熟的、具有威慑力的空军装备体系,在其他方面,特别是航空发动机以及军用大飞机领域,中国距先进水平还有很大的差距。仅仅拥有先进的战斗机型还远不足以说明中国形成了成熟的、具有威慑力的空军装备体系,在其他方面,特别是航空发动机以及军用大飞机领域,中国距先进水平还有很大的差距。

2015 年 10 月中旬,中航工业集团公司制定了下属航空发动机相关企(事)业单位业务的重组整合方案, 涉及三家上市公司实际控制人变更, 中航工业不再是中航动力、 中航动控、成发科技等三家上市公司的实际控制人。2016 年 3 月初,中航动力、中航动控、成发科技三家公司同时公告称中国航发的组建进入实质性阶段, 新组建成立的中国航发将成为公司的实际控制人。由此可见,中国航发的组建以及发动机专项组织层面推进工作有望在近期内突破,后续研发工作提速、支持加码亦指日可待。

在研航空发动机型号

型号 | 生产厂 | 预计配套飞机 |

WS-13泰山 | 贵州黎阳 | 枭龙、ARJ21 |

WS-15峨眉 | 西安发动机公司 | 歼-20 |

WS-20 | 西安发动机公司 | 运-20 |

WS-18 | 中航工业成都发动机 | 运-20,轰-6K |

岷山 | 涡轮院 | L-15 |

九寨 | 涡轮院 | 无人机、小型公务机 |

据测算,中国民用航空发动机、军用航空发动机、通航航空发动机、舰用燃气轮机、工业用航改燃气轮机以及航空发动机转包业务市场空间合计约测算预计,中国民用航空发动机、军用航空发动机、通航航空发动机、舰用燃气轮机、工业用航改燃气轮机以及航空发动机转包业务市场空间合计约 2.7 万亿元,对应平均每年市场空间约万亿元,对应平均每年市场空间约 1350 亿元,航空发动机国内市场空间巨大。预期未来 20 年,随着三代/四代战斗机、军工运输机、加油机等大型军用飞机进入列装,以及国产大飞机、国际转包业务等民用飞机业务快速发展,航空发动机将迎来巨大的发展机遇。参考目前中国飞机整机、商业卫星发射和造船的经验,未来中国航空发动机也有望获得一定的国际市场份额。

航空发动机与燃气轮机市场规模预测

预期未来20年市场总规模 | 平均每年市场规模 | |

民用发动机 | 14,602 | 730 |

军用发动机 | 5,639 | 282 |

通航发动机 | 500 | 25 |

舰用燃气轮机 | 900 | 45 |

工业用燃气轮机 | 1,200 | 60 |

国际转包业务 | 4,000 | 200 |

合计 | 26,841 | 1,342 |

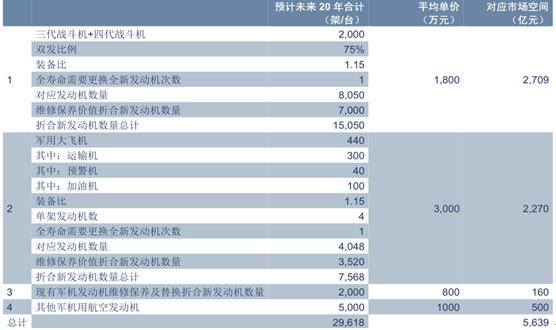

未来 20 年军用航空发动机市场空间合计有望接近 5600 亿元。我国三代/四代战斗机和运输机、加油机等大型军用飞机未来 20 年有望装备共 2400 余架,考虑到现有军机发动机的更换和维修保养,以及直升机等其他军机需求,未来 20 年军用航空发动机的市场空间合计有望接近 5600 亿元。

未来20年我国军用航空发动机市场空间测算

根据预测,未来 20 年中国需要新增民航大中型飞机超过 5500 架以上,潜在民用航空发动机新增需求超过 1.2 万台,加上更新、维修、保养等业务的市场价值,民用航空发动机市场空间合计有望接近 1.4 万亿元。

未来 20 年我国民用大中型飞机航空发动机新增市场空间测算

低空空域放开将有望打开我国通用航空发展的瓶颈,拉动中小型航空发动机需求。我们测算,10 年后我国通用飞机保有量有望接近 8000-10000 架,按平均 1 台发动机人民币 200-500 万元测算,未来 10年需求空间超过 200 亿元;未来 20 年市场需求空间接近 500 亿元。

二、燃气轮机市场也有巨大的市场需求

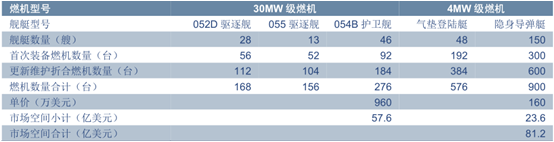

按照未来 15 年建设 5 个航母编队(2 常+3 核) 、3 个两栖攻击/登陆编队和 3 个近海防御舰队的假设,再考虑到燃机的更新与维护,来 我们估算未来 15 年驱逐舰、护卫舰、登陆艇和导弹艇的舰用燃机市场空间合计超过年驱逐舰、护卫舰、登陆艇和导弹艇的舰用燃机市场空间合计超过80 亿美元, 其中30MW 燃机市场空间约58 亿美元,4MW 燃机市场空间约 24 亿美元。加上潜在新型号以及其他舰船(例如两栖攻击舰、濒海战斗舰、LNG 船等) ,未来 20 年舰用燃机市场空间可望超过 150 亿美元,对应人民币约 900亿元。

未来 15 年中国船用燃机市场空间预测

随着我国能源结构的调整和环保力度的加强,大幅度开发和利用天然气资源并用于电力领域应是未来的发展方向。2013 年,中国能源消费占全球总量的 20%。我们推测,未来 20 年中国的工业用航改燃气轮机需求将占全球市场的 15%-20%,对应市场空间为 1140-1520 亿元。年中国承接全球航空发动机转包业务市场规模有望超过 4000 亿元。据测算,未来 20 年全球民用航空发动机交付额约为 5 万亿元。依据我们测算,中国市场民用航空发动机交付额约为 6000 亿元;去除中国市场需求,假设中国在全球民用航空发动机市场承接 10%-15%价值量,则对应转包市场空间为 3600-5400 亿元。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)