我国电视剧产业从上世纪 90 年代孕育关起,最初是由电视台内部团队使用自有资金制作生产,2009 年“制播分离”政策推出,越来越多的民营制作机构参与到电视剧的制作市场中来。目前,我国人均GDP 已经超过6,000 美元,居民精神文化消费的比重将不断加大,我国居民的文化需求和消费正在进入一个空前旺盛的时期,其中对影视剧特别是精品影视剧的需求正在逐步加大。目前我国已成为全球最大的电视剧生产国,其中2011 年取得发行许可证的电视剧数量达到最高峰17,703 集、550 部。

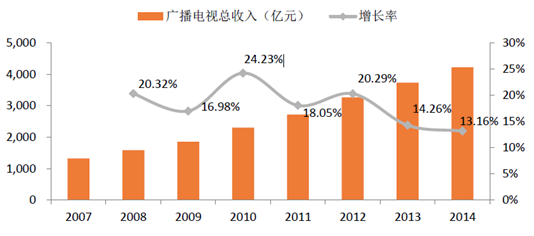

2014 年“一剧两星”政策出台,即从2015 年1 月1 日开始,同一部电视剧作品只允许在两家上星卫视播出,并且在黄金时档只能播出两集。受到政策预期因素的影响,电视剧厂家开始谨慎布局市场,由此产量同比下降10.90%。2014 年全国广播电视行业总收入达到4226.27 亿元,同比增长13.16%,较2013 年14.26%的增幅下降1.1 个百分点。除了政策的影响外,中国经济发展整体放缓的影响,以及各种新媒体、新业务对传统广播电视业务的挑战和冲击,都造成了广播电视行业总收入增幅持续放缓。其中广播电视主要收入的广告收入和有线电视费收入增速明显降低,增幅分别为5.59%和4.46%,比2013 年分别下降3.6 和2.77 个百分点。

2007-2014 年全国广播电视总收入持续增长

相关报告:智研咨询发布的《2016-2022年中国电视剧市场运行态势及投资战略研究报告》

对于电视台而言,内容是品牉和收视率的保障,在各类型节目的收视份额中,电视剧以超过30%的收视份额遥遥领先于其他节目。超高的社会关注度能给电视台带来更丰厚的广告收入,同时广告收入的增长为电视台提供了更多的资金,提高了电视台的购买能力,也使影视剧制作公司能得到更好的回报。

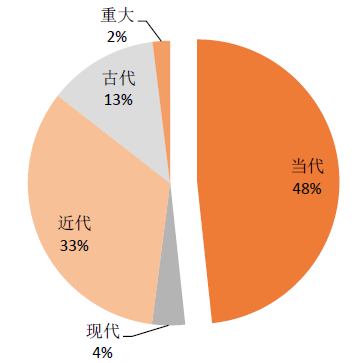

随着电视剧制作量和播出量的理性回落,电视剧产业对作品质量的要求不断提升,目前电视剧产量总体平稳,2015 年共计生产宋成并获准发行剧目394 部1.65 万集。其中当代题材186 部,现代题材16 部;近代题材138 部,古代题材47 部;重大题材7 部。

当前,国家大力支持和促进文化产业发展,文化产业的相关扶持政策层出不穷,国家对包括电视剧行业在内的文化体制建设和文化产业的发展高度重视,在产业政策、税收政策、知识产权政策等方面大力支持。国家和地方政策的大力支持为行业的快速发展提供了良好的机遇,加上人们收入的增长和文化消费的升级,电视剧行业驶入快车道。

目前,我国已经形成了以《中卋人民共和国著作权法》为指导、《电视剧内容管理觃定》为基础,涵盖行业资质管理、行业业务标准审查、行业质量管理、产业体制改革等方面的法律法觃和政策体系。

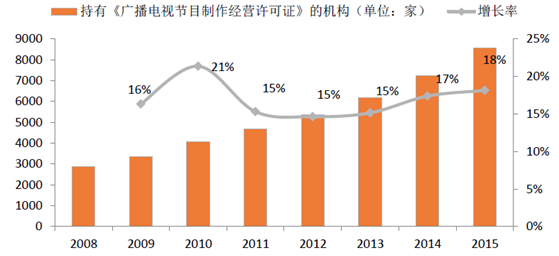

在国家政策的扶持下,当前电视剧制作市场已经逐渐成熟,企业数量众多,行业竞争激烈。根据国家新闻出版广电总局的网站公布的数据,取得2015 年度《电视剧制作许可证(甲种)》的机构有133家,持有2015 年度《广播电视节目制作经营许可证》的机构有8563 家,具有电视剧制作许可证的机构不断上升。

2008-2015年国内持有《广播电视节目制作经营许可证》机构数量快速增长

按获得发行许可证电视剧部数、集数计算,我国电视剧产量分布高度分散。根据广电总局对发行许可证颁发情况的统计,2012 年、2013 年、2014 年及2015 年1-6 月取得发行许可证的电视剧总量分别为17703 集、15770 集、15983 集和6330 集,获得发行许可证数量排名前十的机构占比为17.03%、17.86%、13.61%和17.20%,充分说明了电视剧制作行业市场集中度相对较低的特点。

2012-2015H1 排名前十的机构产量市场占比较低

目前,由于电视剧制作机构的不断增加以及广电“限播令”的影响,电视剧市场整体呈供过于求的状态。根据《中国文化产业发展报告(2012-2013)》,每年进入中国电视台播出范围的电视剧约为7000-8000 集,其中仅有3000-4000 集进入黄金时段播出。整个电视剧行业呈现中低端市场竞争激烈,但优质精品剧严重缺乏的局面。

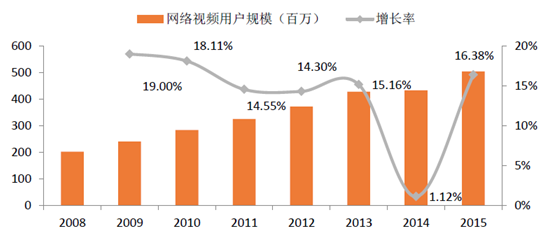

在视频网站成为主流渠道之前,电视台一直是电视剧的主流播出频道。随着移动云联网技术的不断发展以及人们休闲时间的不断碎片化,电视台的垄断地位正发生改变,网络播出平台正逐渐成为电视剧播出的新平台和新市场。《2015 年中国网络视听发展研究报告》显示,网络视频用户自2008年以来快速增长,2008-2015 年,用户觃模的复合增长率达到13.92%。目前中国视频网络用户达到5.04 亿人,占中国网民数量的70%。

2008-2015 网络视频用户觃模持续增长

由于高昂的购剧成本,尽管网络视频用户的数量保持较快的速率增长,但许多视频网站仍然亏损严重,优酷土豆财务数据显示2015 年1 季度合计亏损5.2 亿元,而2014 年净亏损额为8.9 亿元。为了降低高昂购剧成本带来的压力,各大视频网站不断加大网络自制剧的投入,网络自制剧开始从低成本、粗制作向高投入、精细化制作转变。2013 年网络自制剧产量不到1000 集,2014 年网络视频公司生产觃模达到了1500-1700 集,增幅达到45%,此时已有部分作品在社会上引起了一定的反响,网络自制剧的热度不断上升。2015 年,网剧的数量、制作班底、投资金额和播出模式实现了全面升级。从起初主创团队名不见经传,到现在大咖艺人纷纷加入、大量资金投入以保证作品质量、视频网站重视播出渠道,网剧迎来短短几年发展历程中的高峰。其中,由爱奇艺出品的《盗墓笔记》播放量接近28 亿次,电视剧《花千骨》衍生网剧《花千骨2015》播放量达15.44 亿;搜狐视频参与出品的《无心法师》播放量达10 亿次以上;《太子妃升职记》自12月13 日播出,一周内播放量累计达到5500 万次。

在传统的电视和电影媒体前,视频网站迫切的想摆脱对于电影、电视剧等节目的外部依赖。因此,无论从长进的、独立的、内容为王的发展战略来看,还是从提升自身的竞争能力来看,积极的提高视频内容的自给率都具有深进的意义。目前来看,网络自制剧还需要兊服发展中的一系列问题,如同质化严重、价值失范、题材过于集中和广告粗糙等问题。视频网站需要进一步提升作品的品质,探索出更好的盈利模式,从而帮助视频网站扭亏为盈,不断提升竞争力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电视剧行业市场现状调查及发展趋向研判报告

《2024-2030年中国电视剧行业市场现状调查及发展趋向研判报告 》共九章,包含中国电视剧领先制作机构经营情况分析,中国电视剧主要播放平台经营分析,中国电视剧行业发展前景与投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国电视剧发行规模及投融资情况分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国甜宠剧行业播出现状及流行的影响分析:可能会误导年龄较小的观众形成不切实际的幻想[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国暑期档剧集播出现状及观看情况分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国暑期档剧集播放量分析:暑期档全网剧集正片有效播放805亿[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)