大家居行业由于涉及硬装、软装、家纺、连锁商场、电商服务平台等多个环节,产业链条较长,据测算大家居行业存4 万亿市场空间。

一、中国家居行业发展现状分析

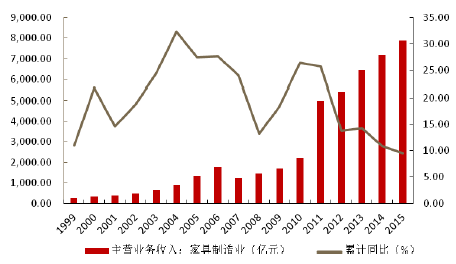

1、2015 年家具制造业主营业务收入为7872.5亿元,年主营业务收入在2000 万元以上的规模以上企业数量高达5290家。家用纺织制成品主营业务收入规模近几年均维持在2600 亿元左右,暂不考虑其他软装宅配产品规模,从细分行业主营业务收入角度并考虑零售终端加价幅度,家具制造及家纺成品终端零售规模预计已超过2 万亿元。2013 年建材装饰产品及材料产值以达到2.54 万亿元,且近几年依然保持较快增速,大家居行业市场规模在4.5 万亿元左右。

2015年家具制造业主营业务收入高达7872.5 亿元

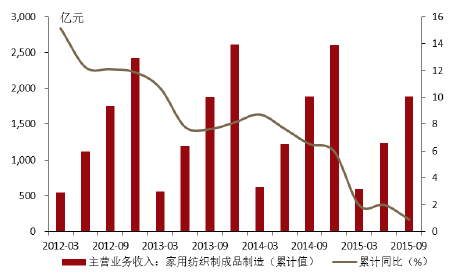

家用纺织制成品制造业主营业务收入稳定于2600 亿元附近

相关报告:智研咨询发布的《2016-2022年中国家居市场运行态势及投资战略研究报告》

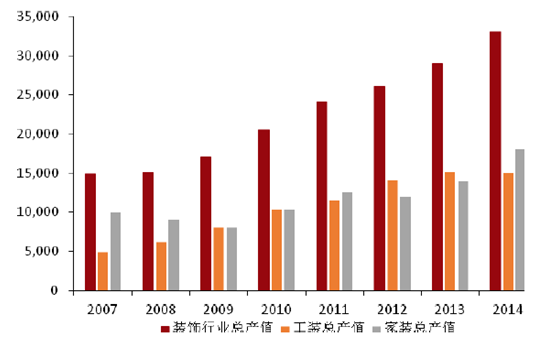

2014 年家装行业总产值约为1.5 万亿元,我国大家居行业总规模庞大,若考虑家具、电器、软装、泛家居产品等类别,2014 年行业总产值即已超过3.2 万亿元,加上近几年快速崛起的大家居产业服务平台,大家居行业规模或已接近4 万亿元。

2007-2014年中国装饰行业总产值

2、2015 年传统家居市场总规模已达4.2 万亿元,其中装饰市场1 万亿元、家具市场1 万亿元、电工五金市场7000 亿元、定制市场5000 亿元、瓷砖地板市场5000 亿元、灯饰照明2500亿元、卫浴市场2500 亿元。自2014 年下半年起,互联网装修以及O2O 等商业模式快速兴起,若考虑电子商务等线上线下服务平台,流量端统计口径家装行业市场规模或已超4.5 万亿元。

2015 年传统家居市场规模已达4.2 万亿元

3、房地产销售增速放缓前提下每年装修房仍可保持在2300 万套左右规模。国家统计局数据显示,2014 年国内住宅销售面积增速同比下滑9.11%,房屋待售面积持续攀升,刚性需求下降情况下未来住宅销售面积难有较大幅度增长。国研中心曾根据2010 年全国第六次人口普查相关数据推算得至2010 年末,全国存量住房179 亿平方米,住房套数约为2.2 亿套,套均建筑面积81.36 平方米,随着各省市纷纷放开“7090”政策,未来套均住宅面积有望不断上升。

房地产销售增速放缓前提下每年装修房仍可保持在2000 万套以上

类别 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015E | 2016E | 2017E | 2018E |

住宅销售面积(万平) | 93377 | 96528 | 98468 | 115723 | 105182 | 107286 | 109431 | 111620 | 113852 |

住宅销售增速 | 10.10% | 3.38% | 2.01% | 17.52% | -9.11% | 2% | 2% | 2% | 2% |

住房销售套数(万套) | 1148 | 1177 | 1186 | 1378 | 1237 | 1192 | 1152 | 1116 | 1139 |

存量房套数(万套) | 22000 | 23148 | 24325 | 25511 | 26889 | 28126 | 29318 | 30470 | 31586 |

二次装修套数(万套) | 880 | 926 | 973 | 1020 | 1076 | 1125 | 1173 | 1219 | 1263 |

装修房套数(万套) | 2028 | 2103 | 2159 | 2398 | 2313 | 2317 | 2325 | 2335 | 2402 |

结合家装行业上市公司终端零售数据我们推算家居市场空间约为3.7 万亿元。家装市场参与者众多,产品及服务不同价格差异较大,东易日盛999 元/平方米速美超级家活动自推出以来备受市场关注,参考当前商品房套均面积以及产业调研数据,我们认为单套住房平均装修成本约为15 万元,且随着消费者对生活品质要求不断提升,装修总成本存进一步上升空间,即便不考虑非商品房的装修需求,根据每年2300 万套商品房装修数量以及2600 亿元家用纺织制成品主营业务收入及零售终端加价幅度推算,家具市场空间约为3.7 万亿元。

二、中国家居行业市场前景预测

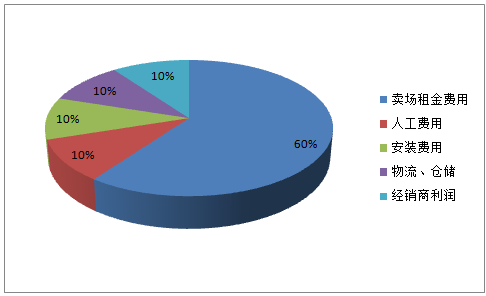

1、传统家居行业渠道集中度低,渠道数量少,各环节利润空间大。一般而言经销商毛利空间高,毛利至少在50%以上,厂家毛利空间大约在30%以上,终端零售价格往往仅为出厂价格的30%。即便随着互联网渗透率提升,互联网家装逐渐深入广大装修消费人群,但消费者在互联网家装中遇到新痛点,线上家装市场竞争仍以价格战为主,高品质互联网家装较少,消费者家装痛点并未得到解决。

渠道高成本时代经销商利润被层层盘剥

向互联网靠拢成为家具行业商业模式新方向。目前大部分线上家装产品营销渠道主要通过O2O 方式完成,通过线上流量向线下导流完成产品销售,单独依靠线下门店的大型家居连锁模式已逐渐被时代所淘汰。

2、传统家装产业中,渠道环节碎片化特征明显。线下渠道商并未实现不同品类渠道综合运用,成型的家居连锁零售品牌亦未能形成,大型连锁家具卖场只是不同品类产品在同一地点的集中展示,渠道整合及规模化有待进一步提升。线下家居连锁卖场一般将家居建材按照产品类别不同置于卖场不同区域进行销售。线下家居渠道并没有形成统一整合载体,线下连锁家居卖场只是不同产品在同一地点的集成销售,家居产品均价相对较高,除家纺产品外购买频次均较低,消费者购买前决定更加谨慎,产品销售存在天然的体验式购买需求,但由于受到互联网渠道冲击,近几年大型线下家具卖场纷纷收缩经营规模或进行战略转型。

3、互联网渗透率提升推动信息交换更加高效,行业痛点愈发突出,产业重构为平台型公司带来发展机会。土巴兔、齐家网、美乐乐分别从装修环节、建材环节、家居环节入手逐步向其他环节扩张,在行业内占据先发优势,红星美凯龙等传统家居卖场以及东易日盛等家装行业龙头纷纷涉足互联网,新消费场景下,行业迎来一系列重构机会。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国床行业发展动态分析及发展前景预测报告

《2024-2030年中国床行业发展动态分析及发展前景预测报告》共十二章,包含床企业竞争策略分析,主要床企业竞争分析,2024-2030年床行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国家居行业发展现状分析:定制家居业务发展提速,存量房市场持续释放床垫需求[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![四部门联合发布《推进家居产业高质量发展行动方案》 提出以创新为引领,大力推动家居产业协同联动高质量发展[图]](http://img.chyxx.com/images/2022/0815/42507b4a424f991f0cafcded70af13db0e3d8805.jpg?x-oss-process=style/w320)