美国餐饮业是一个年收入达到7092 亿美元,行业雇员数达到1400 万人的居民消费子行业。美国餐饮业是全世界规模最大的餐饮业,以麦当劳、星巴克为代表的美国餐饮企业在全世界超过100 个国家开设有分店,全世界范围内仅麦当劳的日均接待人次就达到近6900 万,超过了法国的总人口数量。

一、美国餐饮行业现状

1、随着经济的发展,居民逐渐偏向在家庭以外的地方用餐。2015 年美国餐饮业收入占居民食品消费的47%,而1955 年时餐饮业收入仅占居民食品消费的25%。居民消费习惯的变化推动了美国餐饮业的快速成长。

餐饮业收入占居民食品消费比重变化

2015 年美国餐饮业总收入预测值约为7092 亿美元,预计收入同比增长3.8%,扣除通胀影响后的实际同比增长为1.5%。从1970 年到2014 年,44 年间行业复合增长率为6.65%。

1970-2015年美国餐饮业收入(亿美元)

2015 年春季时期美国餐厅总数达628720 家,其中有288585 家连锁经营餐厅,占总数的45.9%。

2012-2015美国餐厅数量

虽然传统的美式快餐就是汉堡薯条,但今天的美式快餐选择相比以前更多了,包括披萨、炸鸡块、三明治、热狗、洋葱冰淇淋和蛋糕。而且也加入了更多来自其他文化的食物,比如墨西哥卷(taco)、越南米粉(Vietnamese noodles)、法拉费(falafel,一种中东地区传统小吃)、土耳其烤肉串(kebab)、炒饭、寿司和便当盒子等。多元化的美国社会给美国餐饮业带来了同样多元化的餐饮从业人员和口味多元化的消费者,加上巨大的移民人口数量,使得美国餐饮业的产品多样化远超世界上任何一个国家。

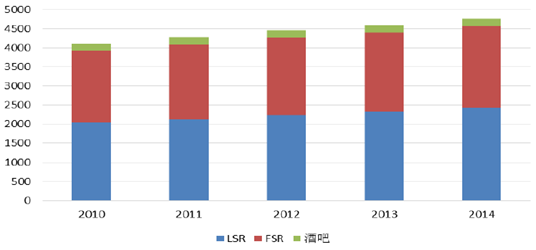

2、美国餐饮业可分为商业餐饮与非商业餐饮两部分,而主要的商业餐饮企业则分为三大类,分别是全面服务餐厅(full-service restaurants,简称FSR),有限服务餐厅(limited-service restaurants,简称LSR)和酒吧。

2010-2015年美国不同类型餐饮企业总收入

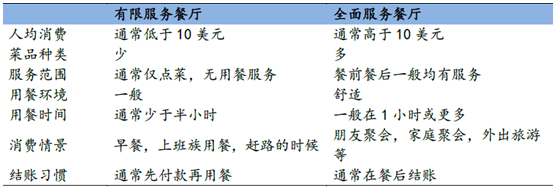

在传统模式中,有限服务餐厅(LSR)也可称作快餐餐厅(fast food 或quick-service restaurants,简称QSR),而全面服务餐厅(FSR)则是以Applebee,TGI Friday(星期五餐厅)为代表的更接近传统西餐的餐厅。这两种餐厅之间并没有严格的区分标准,但通常存在这些不同之处:

有限服务餐厅与全面服务餐厅对比

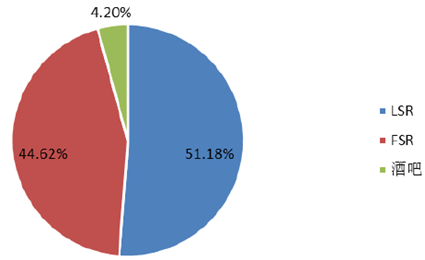

在美国,每天有接近25%的人会在快餐店(QSR)用餐。根据2014 年收入数据,有限服务餐厅(LSR)收入占商业餐饮总收入达51%,比全面服务餐厅(FSR)占比高出6.5 个百分点。而在10 年前,全面服务餐厅比有限服务餐厅占比要高出10 个百分点左右。从发展趋势上看,有限服务餐厅的市场份额还在不断扩大中。

2014年LSR与FSR收入占商业餐饮总收入比重

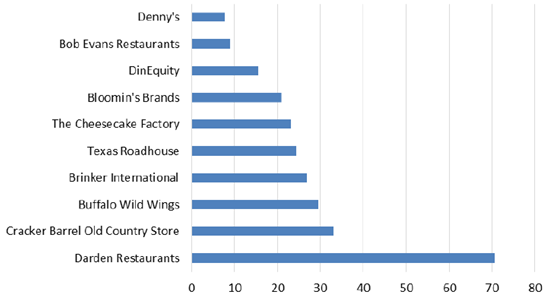

如果再进一步细分,全面服务餐厅(FSR)可分为高档正餐(fine dining)与休闲正餐(casual dining)两种,前者多为独立运营餐厅,少有连锁,因此市场集中度很低,也没有相关上市公司。常见的连锁式全面服务餐厅基本都属于后者。

全面服务餐厅共有10 家上市公司,其中市值最大的是旗下有Olive Garden、Red Lobster 和LongHorn Steakhouse 等多家连锁餐厅的公司Darden Restaurants,超过了70 亿美元。

美国全面服务餐饮公司市值(亿美元)

作为这类公司中的典型代表,Applebee’s 的菜单丰富程度远超麦当劳这样的快餐店,提供从炸鱼薯条到牛排沙拉等一系列不同风格的食物,但最近几年由于受到行业不景气的影响,AppleBee’s 也只能把营销重点放在降价促销上,单店收入反而出现了约6%的负增长。

3、有限服务餐饮企业可分为四类,包括快餐店、快捷休闲餐厅、咖啡店和披萨店。

1. 快餐店(fast food restaurants),是美国以外其他国家消费者最为熟悉的一类美式餐饮品牌,包括了像麦当劳(McDonald),肯德基(KFC),汉堡王(BurgerKing)等品牌。这类餐厅以传统的美式食品为主,比如汉堡、炸鸡、薯条等。

2. 快捷休闲餐厅(fast-casual restaurants),是美国餐饮业在进入21 世纪以后新出现的一类餐饮模式,也是本篇报告重点分析介绍的餐厅。快捷休闲餐厅相当于快餐(fast food)与休闲正餐(casual dining)的结合变体,既有着快餐供餐速度快、服务成本低的优势,又给顾客提供了像休闲正餐一样更多样化的菜单选择,并且更注重食物的新鲜健康,比快餐更为营养。这类餐厅主要在美国国内发展,海外扩张很少,其代表品牌是Chipotle Mexican Grill(CMG,主营墨西哥卷)、Panera Bread(PNRA,主营面包和咖啡)、Noodles & Company(NDLS,主营意大利面)等,都不是传统的美式食物。

3. 咖啡店,以星巴克(Starbucks)和唐恩都乐(Dunkin' Donuts)为代表,在最近几年高速扩张,国际化的步伐也很快。

4. 披萨店,以Domino’s Pizza(DPZ)、Papa John’s Pizza(PZZA)为代表,属于美国特有的一类LSR,海外扩张不多。

有限服务餐饮品牌前50 名的2014 年排名相比2013 年有两个大的变化,一是Panera Bread 超过了KFC 进入销量前十,标志着快捷休闲餐厅在体量上也开始赶上快餐业巨头了;二是星巴克取代赛百味成为总收入第二,标志着咖啡店类餐饮在最近这些年的快速发展后已经可以和快餐业分庭抗礼了。

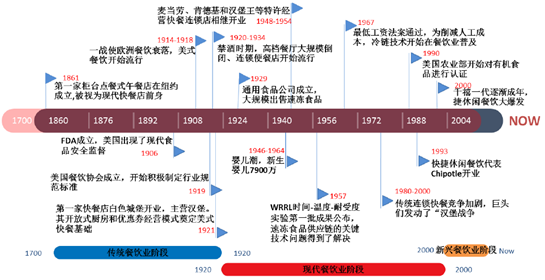

4、根据美国餐饮业的管理服务水平、连锁经营程度以及集中化程度,我们将美国餐饮业的发展阶段分为传统餐饮业,现代餐饮业与新兴餐饮业三个阶段。

(1)传统餐饮业阶段(18 世纪至20 世纪20 年代)

(2)现代餐饮业阶段(20 世纪20 年代至20 世纪末)

(3)新兴餐饮业发展阶段(21 世纪初到现在)

美国餐饮业发展大事记

5、在最近几年,麦当劳的收入与净利润呈现出了明显的下滑趋势,2014年12月后收入开始负增长,2014年6月后净利润开始负增长,在2015年6月其净利润同比增长率更是达到了惊人的-22.3%。

麦当劳收入与净利润增长率不断下降(单位:%)

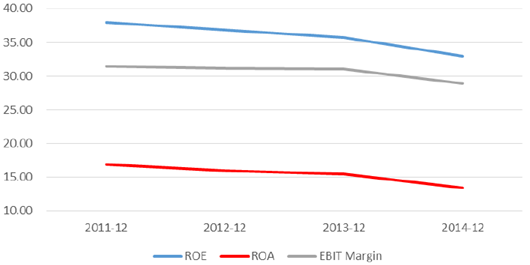

同时,其盈利能力也在不断下降。自2011年以来,麦当劳公司的ROA、ROE以及EBIT利润率都在不断下降。

麦当劳盈利能力不断下降(单位:%)

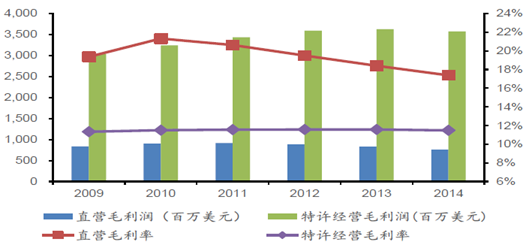

由于经济发展程度不同,麦当劳在美国市场的增长和盈利能力要落后于在中国等发展中国家市场的情况。麦当劳直营店在美国从2010年开始毛利率和收入都在持续走低,特许经营店面的毛利润从2014年也开始下滑,尽管店面数量在增加。

麦当劳美国收入和毛利率

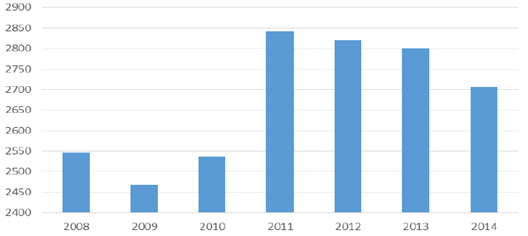

麦当劳单店收入图(单位:千美元)

自2011年以后,麦当劳的单店收入急速下挫,现在仅相当于2010年水平。若是考虑到通胀影响,现在的单店收入还要更差一些。

美国消费者对各大快餐品牌以及所有LSR满意程度指数

事实上,自2006年以来,美国消费者对麦当劳满意程度就一直低于行业平均水平。不仅麦当劳,其他诸如肯德基、汉堡王这样的传统知名美式快餐品牌在消费者中的满意度都要低于行业水平。

相关报告:智研咨询发布的《2016-2022年中国餐饮行业发展现状及投资战略研究报告》

二、美国餐饮行业发展趋势

1、以麦当劳为代表的传统快餐和以Chipotle为代表的快速休闲餐厅在商业模式上的很多地方是完全相反的。前者代表着标准化、流程化、全球化,而后者代表着个性化、多样化、本土化;前者满足的是人们“吃饱”的需求,而后者满足的是人们“吃好”的需求。而随着经济发展,收入的提高。美国人已经不能满足于简单的“吃饱”而是要追求“吃得更好”。

2、Chipotle之类的快速休闲餐厅在食品营养均衡上优势就十分明显。麦当劳等传统美式快餐以炸为主,提供的基本都是肉类与碳水化合物,高热量高脂肪,而大部分快速休闲餐厅则要营养均衡得多,蔬菜、豆类、面食和肉类搭配丰富。

3、80、90年代伴随着女性就业热潮和经济繁荣,美国形成了一批在城市工作、工作时间较长、自己居住或者和工作的妻子居住的家庭。这些人外出就餐的需求旺盛,收入比较高,对食物品质和味道要求较高却缺乏消费的时间。他们厌倦了传统快餐店一成不变的味道的工业化生产的食材。1990年美国农业部开始对有机食品进行认证,有机文化迅速蔓延到餐饮界,受到消费者的欢迎。快捷休闲餐厅以快餐店的速度提供本地生产的新鲜食材甚至有机食材、拒绝工业化生产的冷冻食品和人造添加剂,并将食材的品质作为卖点,打动了这批消费者。尽管对食材品质的控制提高了运营的成本,但是快捷休闲餐厅成功将其转移给了消费者。

4、麦当劳和Taco Bell等传统快餐厅提供标准化的食物,以工业化流水线方式成产方式实现标准化供应。标准化的食物降低了快餐厅的管理成本,也牺牲了食品的本质,使得快餐厅提供的口味过于集中,无法适应现代社会对事物口味多样化的需求。以Chipotle为代表的快捷休闲餐厅率先提供了产品在口味、辅料甚至主料的定制化服务。多样化的产品使得快就休闲餐厅可以覆盖更多消费者的偏好,获得更多的潜在客户。Taco Bell等传统快餐厅在21世纪开始后也被迫提供定制化服务去和快捷休闲餐厅争夺消费者。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国餐饮行业市场深度分析及未来趋势预测报告

《2024-2030年中国餐饮行业市场深度分析及未来趋势预测报告》共十五章,包含2024-2030年中国餐饮业的发展动态与趋势,2024-2030年中国餐饮业发展预测,中国餐饮业投资风险因素及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国餐饮行业全景速览:后疫情时代,行业逐渐恢复活力[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)