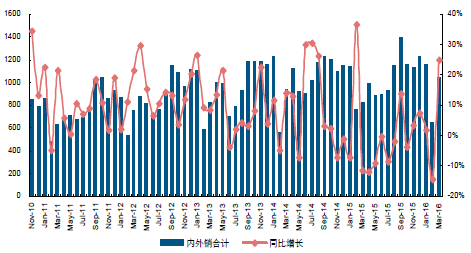

2015 年黑电行业实现主营业务收入2241.08 亿元,同比增长3.72%,其中四季度实现636.07 亿元,同比下滑2.99%;而2016 年一季度实现主营516.08 亿元,同比增长2.30%;考虑到农村地区CRT 替换空间犹存以及行业均价下滑将带动换新需求加速释放,我们对黑电行业全年内销增速较为乐观,但互联网企业冲击致使出货均价持续下行背景下预计黑电企业主营增速走势仍将承压。

2009-2016年中国黑电行业整体主营业务收入及同比增速

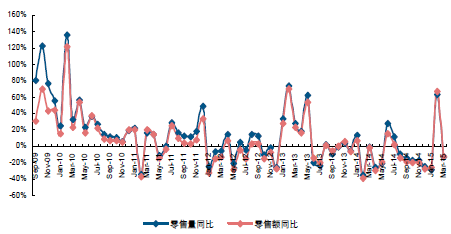

2015 年国内液晶电视行业实现总销量1.25 亿台,同比下滑0.27%,其中四季度销量为3529 万台,同比增长2.19%;2015 年一季度销量为2848 万台,同比增长4.27%;终端零售市场层面,2015 年一季度液晶电视累计零售量同比下滑7.15%。

2010-2016年中国液晶电视总出货量及同比增速

2009-2015年中国液晶电视零售量及零售额同比增速

相关报告:智研咨询发布的《2016-2022年中国黑色家电市场专项调研及投资战略研究报告》

2015 年四川长虹、海信电器、TCL 集团主营分别增长8.98%、4.08%及3.51%,表现相对稳健;而兆驰股份在高基数、海外经济疲软及新厂区搬迁等因素影响下全年营收同比下滑14.24%,但16 年一季度随着基数下降及风行电视贡献收入增量,公司营收增速出现明显改善;而海信电器一季度受市场竞争及零售价格下滑等负面影响,收入增速明显放缓;总体而言,考虑到黑电行业竞争格局依旧延续,预计短期行业内销难有超预期表现,但基于海外市场拓展以及“欧洲杯”及“奥运会”赛事驱动,行业出口方面有望延续较好增长。

黑电行业上市公司主营同比变动一览

品牌 | 2015A | 2014A | 同比增速 | 15Q4 | 14Q4 | 同比增速 | 16Q1 | 15Q1 | 同比增速 |

海信电器 | 301.9 | 290.07 | 4.08% | 80.6 | 79.14 | 1.84% | 71.29 | 75.27 | -5.29% |

TCL集团 | 1045.79 | 1010.29 | 3.51% | 304.69 | 318.18 | -4.24% | 233.99 | 233.1 | 0.38% |

兆驰股份 | 60.96 | 71.08 | -14.24% | 16.39 | 16.6 | -1.27% | 16 | 13.29 | 20.39% |

深康佳A | 183.95 | 194.23 | -5.29% | 45.5 | 59.56 | -23.61% | 40.72 | 45.69 | -10.88% |

四川长虹 | 648.48 | 595.04 | 8.98% | 188.89 | 182.19 | 3.68% | 154.08 | 137.13 | 12.36% |

合计 | 2241.08 | 2160.71 | 3.72% | 636.07 | 655.67 | -2.99% | 516.08 | 504.48 | 2.30% |

2015 年年末黑电行业预收账款为32.44 亿元,同比下滑7.29%;16 年一季度为37.35 亿元,同比增长10.96%;具体到上市公司层面,2015 年除兆驰股份和深康佳预收账款有所增长外,其余公司预收账款均出现一定下滑,在此影响下行业整体预收规模有所回落;2016 年一季度TCL 集团预收账款大幅增长31.40%带动行业整体预收账款实现正增长。

黑电行业上市公司预收账款同比变动一览

品牌 | 15Q4 | 14Q4 | 同比变动 | 16Q1 | 15Q1 | 同比变动 |

海信电器 | 4.79 | 5.23 | -8.41% | 3.91 | 4.16 | -6.01% |

TCL集团 | 9.83 | 10.73 | -8.39% | 13.6 | 10.35 | 31.40% |

兆驰股份 | 0.6 | 0.3 | 100.00% | 0.76 | 0.11 | 590.91% |

深康佳A | 3.5 | 3.03 | 15.51% | 4.88 | 3.13 | 55.91% |

四川长虹 | 13.7 | 15.67 | -12.57% | 14.13 | 15.88 | -11.02% |

合计 | 32.44 | 34.99 | -7.29% | 37.35 | 33.66 | 10.96% |

2015 年年末黑电行业整体存货为275.01 亿元,同比下滑6.47%;2016 年一季度存货为267.50 亿元,同比下滑10.68%;具体到上市公司来看,2016 年一季度黑电行业相关公司存货均出现不同程度下滑,我们认为这与面板价格大幅回落存在一定的相关性。

黑电行业各上市公司存货同比变动一览

品牌 | 15Q4 | 14Q4 | 同比变动 | 16Q1 | 15Q1 | 同比变动 |

海信电器 | 28.01 | 34.65 | -19.16% | 23.93 | 28.79 | -16.88% |

TCL集团 | 90.29 | 94.23 | -4.18% | 94.9 | 96.36 | -1.52% |

兆驰股份 | 10.42 | 6.93 | 50.36% | 8.52 | 10.04 | -15.14% |

深康佳A | 28.83 | 39.04 | -26.15% | 27.17 | 35.29 | -23.01% |

四川长虹 | 117.46 | 119.17 | -1.43% | 112.98 | 129 | -12.42% |

合计 | 275.01 | 294.02 | -6.47% | 267.5 | 299.48 | -10.68% |

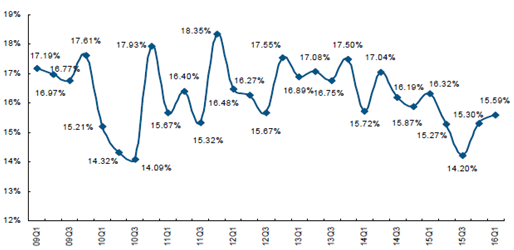

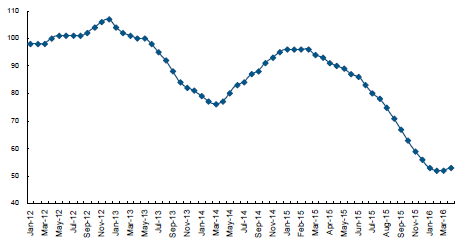

2015 年黑电行业整体毛利率为15.24%,同比下滑0.94 个百分点,其中四季度毛利率为15.30%,同比下滑0.57 个百分点;2016 年一季度黑电行业整体毛利率为15.59%,同比下滑0.73 个百分点。

2009-2016年中国黑电行业毛利率

在互联网企业以价格竞争策略切入智能电视市场加剧行业竞争的影响下,黑电行业产品均价走势依旧承压,在此背景下2015 年行业毛利率有所下滑也在预期之中;但2015 年下半年以来的液晶面板价格持续下行,在此背景下黑电企业毛利率短期跌势或将有所缓解,但考虑到面板价格逐步企稳及同比价差缩窄,黑电企业因面板红利带来的盈利改善预期依旧较弱。

互联网企业冲击下彩电均价延续跌势

32寸面板价格较去年同期大幅下跌

具体到上市公司层面,2015 年四季度兆驰股份、四川长虹、TCL 集团的毛利率同比分别下滑5.29、1.38 及1.24 个百分点,而海信电器受益于同期电视均价下滑幅度小于面板端对电视总成本降低幅度以及产品结构改善,四季度毛利率同比提升2.73 个百分点;2016 年一季度在面板价格下滑影响下,除TCL 集团受华星光电拖累毛利率同比下滑2.94个百分点,其他上市公司毛利率较去年同期均有一定改善。

黑电行业上市公司毛利率变动一览

品牌 | 16Q1 | 16Q1同比 | 16Q1环比 | 15Q4 | 15Q4同比 | 15Q4环比 |

海信电器 | 18.66% | 1.84% | -1.48% | 20.14% | 2.73% | 3.15% |

TCL集团 | 14.93% | -2.94% | -0.72% | 15.65% | -1.24% | 0.51% |

兆驰股份 | 13.94% | 0.70% | 2.90% | 11.04% | -5.29% | -4.60% |

深康佳A | 19.08% | 3.61% | 5.15% | 13.93% | 2.28% | 2.66% |

四川长虹 | 14.41% | 0.42% | 1.04% | 13.37% | -1.38% | 1.44% |

黑电行业 | 15.59% | -0.73% | 0.29% | 15.30% | -0.57% | 1.10% |

2015 年黑电行业整体期间费用率为14.84%,同比提升0.66 个百分点,其中四季度期间费用率为16.81%,同比提升2.61 个百分点;2016 年一季度期间费用率为14.48%,同比提升0.95 个百分点。

2009-2016年中国黑电行业期间费用率

从企业层面看,2015 年四季度及2016 年一季度各黑电行业上市公司期间费率同比均延续涨势,我们判断主要原因在于黑电企业规模效应减弱以及竞争加剧背景下市场营销投入增加所致。

黑电行业上市公司期间费用率变动一览

品牌 | 16Q1 | 16Q1同比 | 16Q1环比 | 15Q4 | 15Q4同比 | 15Q4环比 |

海信电器 | 20.42% | 1.31% | -8.47% | 28.89% | 4.51% | 5.72% |

TCL集团 | 10.21% | 0.66% | -3.24% | 13.45% | 1.04% | 1.22% |

兆驰股份 | 16.86% | 1.38% | -0.20% | 17.06% | 1.34% | 2.03% |

深康佳A | 9.25% | 2.48% | -11.25% | 20.50% | 15.32% | 16.26% |

四川长虹 | 18.69% | 3.30% | -3.84% | 22.53% | 7.72% | 3.04% |

黑电行业 | 14.48% | 0.95% | -2.33% | 16.81% | 2.61% | 2.80% |

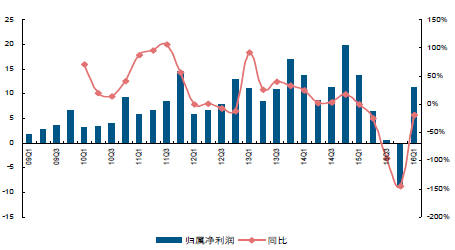

2015 年黑电行业整体实现归属上市公司股东净利润11.69 亿元,同比下滑78.19%,其中四季度受节能补贴退回影响,行业整体亏损14.81 亿元;而2016 年一季度实现归属净利润11.21 亿元,同比下滑18.71%。

2009-2016年中国黑电行业归属净利润

2009-2016年中国黑电行业归属净利润率

2015 年除海信电器归属净利润同比增长6.36%外,其余黑电上市公司业绩均出现较大幅度下滑,其中四川长虹及深康佳A 受节能补贴退回及汇兑损失拖累,2015年分别大幅亏损19.76 及12.57 亿;分季度来看,2015 年四季度除海信电器归属净利润同比增长16.63%,其余公司均出现较大幅度下滑;2016 年一季度随着非经常性项目影响消退,四川长虹业绩同比大幅增长,但受制于TCL 集团在面板价格拖累下业绩大幅下滑65.38%,行业整体业绩仍延续负增长。

黑电行业上市公司业绩变动一览

品牌 | 2015A | 2014A | 同比增速 | 15Q4 | 14Q4 | 同比增速 | 16Q1 | 15Q1 | 同比增速 |

海信电器 | 14.89 | 14 | 6.36% | 5.61 | 4.81 | 16.63% | 5.32 | 4.83 | 10.14% |

TCL集团 | 25.67 | 31.83 | -19.35% | 5.02 | 9.64 | -47.93% | 2.61 | 7.54 | -65.38% |

兆驰股份 | 3.46 | 6.66 | -48.05% | -0.87 | 1.63 | -153.37% | 1.04 | 1.17 | -11.11% |

深康佳A | -12.57 | 0.53 | -2471.70% | -4.05 | 0.05 | -8200.00% | 0.08 | 0.08 | 0.00% |

四川长虹 | -19.76 | 0.59 | -3449.15% | -14.81 | 3.73 | -497.05% | 2.16 | 0.17 | 1170.59% |

合计 | 11.69 | 53.61 | -78.19% | -9.1 | 19.86 | -145.82% | 11.21 | 13.79 | -18.71% |

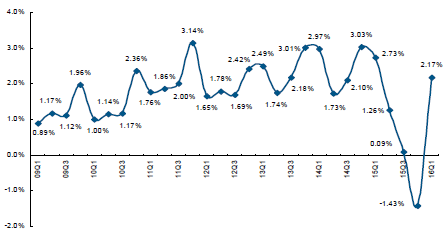

从盈利能力层面来看,2015 年黑电行业整体归属净利率为0.52%,同比下滑1.96 个百分点,其中四季度归属净利润出现亏损,致使归属净利率同比大幅下滑4.46 个百分点;2016 年一季度行业整体归属净利率为2.17%,同比下滑0.56 个百分点;从公司层面看,2016 年一季度兆驰股份在风行并表导致费用率提升、营业外支出增加及外汇合约产生公允价值变动收益减少等负面因素影响下,归属净利率大幅下降2.30 个百分点,而TCL集团在毛利率下滑拖累下归属净利率同比下滑2.11 个百分点,在此影响下黑电行业整体盈利能力仍有所下行。

黑电行业归属净利润率同比及环比变动一览

品牌 | 16Q1 | 16Q1同比 | 16Q1环比 | 15Q4 | 15Q4同比 | 15Q4环比 |

海信电器 | 7.46% | 1.04% | 0.50% | 6.96% | 0.88% | 3.23% |

TCL集团 | 1.12% | -2.11% | -0.53% | 1.65% | -1.38% | 0.03% |

兆驰股份 | 6.50% | -2.30% | 11.81% | -5.31% | -15.13% | -14.29% |

深康佳A | 0.20% | 0.02% | 9.10% | -8.90% | -8.98% | 2.43% |

四川长虹 | 1.40% | 1.28% | 9.24% | -7.84% | -9.89% | -5.95% |

黑电行业 | 2.17% | -0.56% | 3.60% | -1.43% | -4.46% | -1.52% |

2015 年黑电行业实现经营性现金流净额130.53 亿元,同比大幅增长50.48%,其中深康佳A、四川长虹及TCL 集团经营性现金流净额均大幅增长;2015 年四季度除四川长虹经营性现金流净额有所下滑,其余各公司均明显改善并带动行业整体经营性现金流由负转正;2016 年一季度除TCL 集团外各黑电行业公司经营性现金流净额同比均实现不同幅度增长,助行业整体经营性现金流净额同比增长10.34%;整体来看,黑电行业现金流层面有所改善。

黑电行业经营性现金流同比变动一览

品牌 | 2015A | 2014A | 同比增速 | 15Q4 | 14Q4 | 同比增速 | 16Q1 | 15Q1 | 同比增速 |

海信电器 | 11.05 | 9.55 | 15.71% | 4.55 | -4.18 | - | 4.47 | 1.55 | 188.39% |

TCL集团 | 73.94 | 54.12 | 36.62% | 21.86 | 9.51 | 129.86% | 2.38 | 7.86 | -69.72% |

兆驰股份 | 0.28 | 10.26 | -97.27% | 10.63 | 2.51 | 323.51% | 1.24 | -0.01 | - |

深康佳A | 12.9 | -6.4 | - | 1.49 | -15.95 | - | 2.95 | 2.77 | 6.50% |

四川长虹 | 32.36 | 19.21 | 68.45% | 3.34 | 7.68 | -56.51% | 3.9 | 1.37 | 184.67% |

黑电 | 130.53 | 86.74 | 50.48% | 41.87 | -0.43 | - | 14.94 | 13.54 | 10.34% |

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国黑电行业市场竞争力分析及市场需求潜力报告

《2022-2028年中国黑电行业市场竞争力分析及市场需求潜力报告》共八章,包含中国黑电所属行业盈利增长空间分析,中国黑电行业标杆企业经营分析,中国黑电行业前景预测与投资战略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)