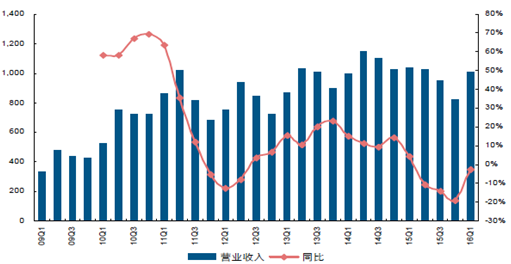

2015 年白电行业实现营收3833.83 亿元,同比下滑10.16%,其中四季度实现823.64 亿元,同比下滑19.32%;2016 年一季度实现营收1008.28 亿元,同比下滑2.75%;整体来看,2015 年白电行业营收在空调渠道去库存影响下走势承压,但2016 年一季度收入增速环比明显改善预示着前期龙头企业去库存措施已取得一定成效,基于终端需求及厂商出货层面增速差我们预计空调行业库存大概率在三季度恢复至良性水平,行业营收增速有望呈现逐季改善趋势。

2009-2016年中国白电行业主营增速同比

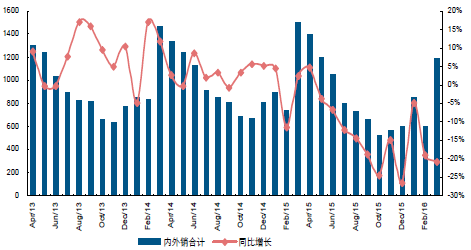

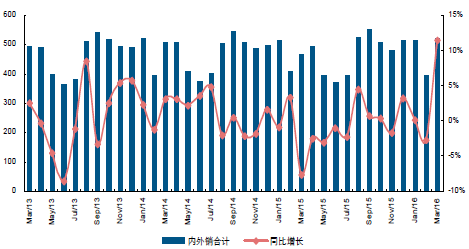

2015 年空调、冰箱及洗衣机总销量同比分别下滑8.20%、3.70%及0.61%,其中四季度空调销量大幅下滑22.27%,冰箱及洗衣机销量则分别增长1.25%、0.60%;2016 年一季度空调、冰箱及洗衣机总销量则同比分别下滑15.83%、0.06%及增长3.06%;

2013-2016年中国空调内外销统计及同比增速

2013-2016年中国冰箱内外销统计及同比增速

2013-2016年中国洗衣机内外销统计及同比增速

相关报告:智研咨询发布的《2016-2022年中国白色家电市场运行态势及发展前景预测报告》

具体到上市公司层面,2015 年白电行业中除小天鹅、奥马及海尔主营实现正增长外,其余各白电上市公司营收均出现不同程度的下滑;其中小天鹅基于自身产品力提升及营销策略调整2015 年营收同比大幅增长21.55%,在白电行业中一直独秀;格力电器在空调渠道去库存背景下严格控制出货增速致使其全年营收同比下滑29.04%,其中四季度更是在高基数背景下营收同比大跌58.76%;而美的在自身冰洗及小家电业务表现优异带动下营收跌幅相对较小;

从2016 年一季度来看,格力单季度收入增速转正,且美的收入增速跌幅明显收窄,一定层面体现了其前期严格控制出货端增速以加速清理渠道库存措施已取得一定成效;考虑到地产反弹带动需求及基数效应,预计白电龙头收入端增速有望在同期低基数背景下环比持续回升;而小天鹅A 在产品力提升及“T+3”新产销模式助公司市场份额提升带动下一季度营收增速依旧抢眼。

白电行业相关上市公司主营增速一览

品牌 | 2015A | 2014A | 同比增速 | 15Q4 | 14Q4 | 同比增速 | 16Q1 | 15Q1 | 同比增速 |

格力电器 | 977.45 | 1377.5 | -29.04% | 162.22 | 393.4 | -58.76% | 246.41 | 245.04 | 0.56% |

美的集团 | 1384.41 | 1416.68 | -2.28% | 270.67 | 325.84 | -16.93% | 383.42 | 424.27 | -9.63% |

青岛海尔 | 897.48 | 887.75 | 1.10% | 271.11 | 182.88 | 48.24% | 222.37 | 218.71 | 1.67% |

小天鹅A | 131.32 | 108.04 | 21.55% | 35.2 | 30.26 | 16.33% | 42.4 | 32.94 | 28.72% |

惠而浦 | 54.68 | 55.05 | -0.67% | 11.86 | 14.48 | -18.09% | 15.5 | 15.32 | 1.17% |

美菱电器 | 104.16 | 107.65 | -3.24% | 20.47 | 19.79 | 3.44% | 29.26 | 26.9 | 8.77% |

奥马电器 | 47.02 | 44.61 | 5.40% | 8.95 | 7.87 | 13.72% | 10.88 | 8.72 | 24.77% |

春兰股份 | 2.59 | 4.75 | -45.47% | 0.72 | 0.84 | -14.29% | 0.39 | 0.62 | -37.10% |

海信科龙 | 234.72 | 265.34 | -11.54% | 42.44 | 45.45 | -6.62% | 57.65 | 64.31 | -10.36% |

合计 | 3833.83 | 4267.37 | -10.16% | 823.64 | 1020.81 | -19.32% | 1008.28 | 1036.83 | -2.75% |

预收账款层面,2015 年年末白电行业预收账款总额为193.83 亿元,同比增长14.13%,2016 年一季度预收账款为235.17 亿元,同比增长25.84%;具体到上市公司层面,2015 年年末格力、美的及小天鹅预收账款较去年同期分别增长18.54%、40.65%及94.01%,表现较为优异,其余公司均有不同幅度回落;2016 年一季度行业预收款规模同比增长25.84%至235.17 亿,其主要受格力预收款同比大涨58.31%带动,且小天鹅预收账款同比增长156.32%,增速较为突出。

白电行业上市公司预收账款同比变动一览

品牌 | 15Q4 | 14Q4 | 同比变动 | 16Q1 | 15Q1 | 同比变动 |

格力电器 | 76.2 | 64.28 | 18.54% | 137.21 | 86.67 | 58.31% |

美的集团 | 56.16 | 39.93 | 40.65% | 45.01 | 41.79 | 7.71% |

青岛海尔 | 31.7 | 42.18 | -24.85% | 31.74 | 40.46 | -21.55% |

小天鹅A | 16.53 | 8.52 | 94.01% | 9.33 | 3.64 | 156.32% |

惠而浦 | 1.74 | 2.28 | -23.68% | 0.81 | 2.12 | -61.79% |

美菱电器 | 2.92 | 2.97 | -1.68% | 3.48 | 3.62 | -3.87% |

奥马电器 | 0.58 | 1.14 | -49.12% | 1.07 | 1.71 | -37.43% |

春兰股份 | 0.87 | 0.87 | 0.00% | 0.96 | 0.84 | 14.29% |

海信科龙 | 7.13 | 7.66 | -6.92% | 5.56 | 6.03 | -7.79% |

合计 | 193.83 | 169.83 | 14.13% | 235.17 | 186.88 | 25.84% |

2015 年年末白电行业整体存货规模为356.40 亿元,同比下滑9.11%;2016 年一季度存货为304.53 亿元,同比下滑6.51%;具体到上市公司层面,2015 年年末美的集团企业库存同比大幅下滑30.43%,带动行业整体存货有所下滑;而2016 年一季度虽然海尔、小天鹅、惠而浦等公司存货延续涨势,但由于格力及美的在去库存背景下存货同比分别下滑12.28%及9.96%,行业整体存货规模持续回落;总的来说,空调行业渠道去库存背景下行业整体存货规模有所收缩也在预期之中。

白电行业各上市公司存货同比变动一览

品牌 | 15Q4 | 14Q4 | 同比变动 | 16Q1 | 15Q1 | 同比变动 |

格力电器 | 94.74 | 85.99 | 10.18% | 53.42 | 60.9 | -12.28% |

美的集团 | 104.49 | 150.2 | -30.43% | 99.31 | 110.29 | -9.96% |

青岛海尔 | 85.59 | 75.58 | 13.24% | 80.31 | 73.11 | 9.85% |

小天鹅A | 7.45 | 6.06 | 22.94% | 5.37 | 4.6 | 16.74% |

惠而浦 | 9.93 | 9.54 | 4.09% | 8.94 | 8.52 | 4.93% |

美菱电器 | 15.44 | 17.66 | -12.57% | 15.33 | 16.96 | -9.61% |

奥马电器 | 6.32 | 7.95 | -20.50% | 5.94 | 8.77 | -32.27% |

春兰股份 | 9.74 | 9.97 | -2.31% | 9.66 | 9.77 | -1.13% |

海信科龙 | 22.7 | 29.16 | -22.15% | 26.25 | 32.8 | -19.97% |

合计 | 356.4 | 392.11 | -9.11% | 304.53 | 325.72 | -6.51% |

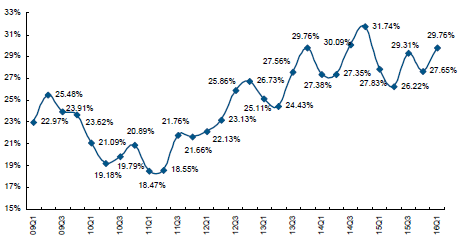

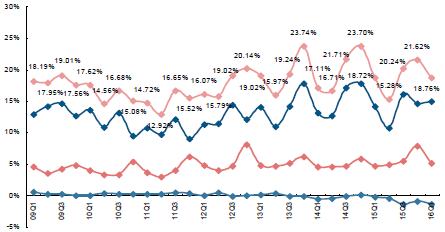

2015 年白电行业整体毛利率为27.73%,同比下滑1.39 个百分点,其中四季度为27.65%,同比下滑4.09 个百分点;2016 年一季度行业整体毛利率为29.76%,同比提升1.93 个百分点;整体而言2015 年受渠道去库存拖累营收增速影响,白电毛利率中枢有所下行,但随着去库存成效渐显,行业在结构升级及原材料成本相对低位带动下毛利率仍将回归上行通道。

2009-2016年中国白电行业整体毛利率

2009-2016年中国白电行业期间费用率

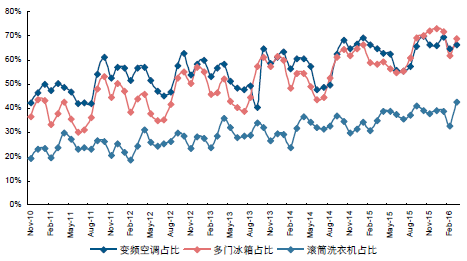

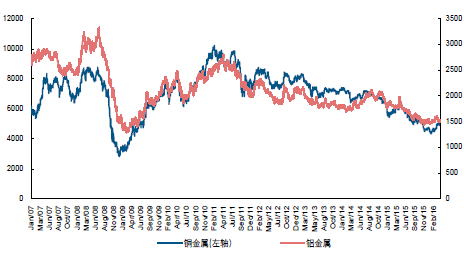

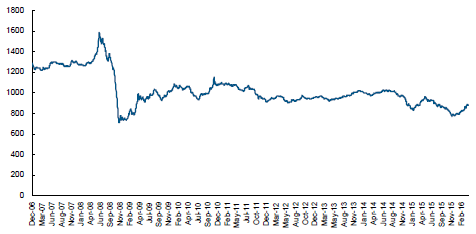

具体来看一季度白电行业毛利率同比明显改善主要出于以下两方面原因:一方面,在新能效标准推动及消费升级趋势下,高能效空调、冰箱及洗衣机市占率提升明显,变频空调、大容量冰箱及滚筒洗衣机等高端产品占比持续提升;另一方面,2014 年以来冷轧板卷、铜及塑料等原材料价格持续下滑,原材料成本压力低位也助白电整体毛利率趋势上行。

在新能效标准及消费升级趋势推动下高端产品占比持续提升

2007-2016年中国铜价格及铝价格走势图

2006-2016年国内塑料价格指数

2008-2016年国内冷轧板卷均价

具体到上市公司层面,2015 年四季度小天鹅毛利率同比提升0.68 个百分点,表现较为稳健,而海尔、格力及美的毛利率分别下滑6.59、3.38 及1.69 个百分点,在此影响下白电行业整体毛利率下滑较为明显;2016 年一季度三大白电毛利率均有所改善,格力、美的及海尔的毛利率同比分别提升1.03、3.00 及0.93 个百分点,此外小天鹅毛利率仍延续上行趋势,在此带动下一季度行业整体毛利率同比明显改善。

白电行业上市公司毛利率变动一览

品牌 | 16Q1 | 16Q1同比 | 16Q1环比 | 15Q4 | 15Q4同比 | 15Q4环比 |

格力电器 | 33.25% | 1.03% | -0.88% | 34.13% | -3.38% | -4.44% |

美的集团 | 29.83% | 3.00% | 5.75% | 24.08% | -1.69% | 1.11% |

青岛海尔 | 28.59% | 0.93% | 0.18% | 28.41% | -6.59% | 0.69% |

小天鹅A | 28.14% | 0.36% | 2.15% | 25.99% | 0.68% | -0.42% |

合肥三洋 | 34.13% | 1.82% | -1.79% | 35.92% | -0.06% | 2.50% |

美菱电器 | 21.84% | -0.20% | 1.62% | 20.22% | -0.14% | 2.71% |

奥马电器 | 29.23% | 5.84% | 4.09% | 25.14% | -2.05% | -1.32% |

春兰股份 | 25.64% | 1.45% | -2.14% | 27.78% | -13.89% | 3.59% |

海信科龙 | 23.07% | 2.79% | -0.99% | 24.06% | 4.21% | 2.71% |

白电行业 | 29.76% | 1.93% | 2.11% | 27.65% | -4.09% | -1.66% |

期间费用率层面,2015 年白电行业整体期间费用率为18.80%,同比下滑0.97 个百分点;其中四季度期间费用率为21.62%,同比下滑2.08 个百分点;2016 年一季度期间费用率为18.76%,同比增长0.03 个百分点;具体到上市公司来看,2015 年四季度格力、美的及海尔期间费用率同比分别下滑6.03、1.25、3.16 个百分点,主要原因为销售费用层面有所改善;2016 年一季度格力期间费用率同比下滑1.04 个百分点,主要原因为汇兑收益增加使得财务费用率下滑;而美的期间费用率同比下滑0.31 个百分点,主要受益于财务公司利息收入增加助财务费用率明显下滑;整体看来一季度白电行业期间费用率同比基本持平。

白电行业上市公司期间费用率同比及环比变动一览

品牌 | 16Q1 | 16Q1同比 | 16Q1环比 | 15Q4 | 15Q4同比 | 15Q4环比 |

格力电器 | 18.51% | -1.04% | -0.29% | 18.80% | -6.03% | -3.85% |

美的集团 | 16.58% | -0.31% | -2.58% | 19.16% | -1.25% | 3.21% |

青岛海尔 | 22.02% | 1.15% | -1.96% | 23.98% | -3.16% | 1.58% |

小天鹅A | 17.78% | -0.31% | -1.82% | 19.60% | 0.33% | 2.93% |

合肥三洋 | 23.81% | 1.49% | -13.63% | 37.44% | 2.01% | 12.79% |

美菱电器 | 18.63% | -0.14% | -4.23% | 22.86% | 5.02% | 6.64% |

奥马电器 | 20.13% | -0.51% | -1.21% | 21.34% | -5.60% | 3.44% |

春兰股份 | 84.62% | 18.49% | 8.23% | 76.39% | 19.25% | 13.49% |

海信科龙 | 20.42% | 1.31% | -8.47% | 28.89% | 4.51% | 5.72% |

白电行业 | 18.76% | 0.03% | -2.86% | 21.62% | -2.08% | 1.39% |

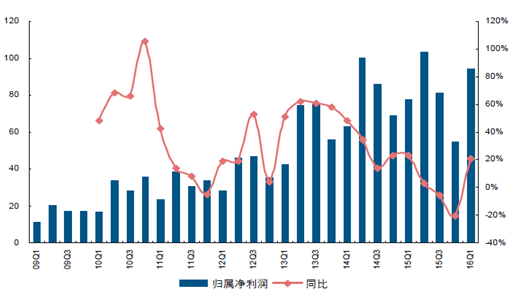

2015 年全年白电行业实现归属上市公司股东净利润317.10 亿元,同比下滑0.35%;其中四季度实现54.66 亿元,同比下滑20.48%;2016 年一季度实现归属净利润94.16 亿元,同比增长20.70%;在渠道去库存影响下,2015 年白电行业业绩增速持续下滑,但随着去库存成效显现,2016 年一季度行业归属净利润增速触底反弹,环比明显改善。

2009-2016年中国白电行业归属净利润增速

2009-2016年中国白电行业归属净利润率

具体到上市公司层面,15 年美的系业绩增速持续稳健,美的集团及小天鹅全年归属净利润同比分别增长21.00%及31.66%,但由于格力及海尔两大龙头全年业绩同比分别下滑11.47%及13.84%,行业全年归属净利润同比小幅下滑;而16 年一季度除海信科龙及美菱电器归属净利润同比有所下滑外,其余各公司均实现不同程度增长,格力、美的及海尔一季度归属净利润同比分别增长13.87%、16.91%及63.13%,助行业整体归属净利润同比增长20.70%。

白电行业上市公司业绩变动一览

品牌 | 2015A | 2014A | 同比增速 | 15Q4 | 14Q4 | 同比增速 | 16Q1 | 15Q1 | 同比增速 |

格力电器 | 125.32 | 141.55 | -11.47% | 25.8 | 43.28 | -40.39% | 31.6 | 27.75 | 13.87% |

美的集团 | 127.07 | 105.02 | 21.00% | 16.95 | 15.49 | 9.43% | 39.07 | 33.42 | 16.91% |

青岛海尔 | 43.01 | 49.92 | -13.84% | 8.69 | 7.75 | 12.13% | 15.97 | 9.79 | 63.13% |

小天鹅A | 9.19 | 6.98 | 31.66% | 2.33 | 1.84 | 26.63% | 3.17 | 2.42 | 30.99% |

合肥三洋 | 3.67 | 2.94 | 24.83% | 0.18 | -0.1 | - | 1.3 | 1.13 | 15.04% |

美菱电器 | 0.26 | 2.95 | -91.19% | -1.35 | 0.55 | -345.45% | 0.54 | 0.55 | -1.82% |

奥马电器 | 2.67 | 2.03 | 31.53% | 0.65 | 0.33 | 96.97% | 0.42 | 0.29 | 44.83% |

春兰股份 | 0.11 | 0.11 | 0.00% | 0.2 | -0.01 | - | 0.63 | 0.41 | 53.66% |

海信科龙 | 5.8 | 6.72 | -13.69% | 1.21 | -0.39 | - | 1.46 | 2.25 | -35.11% |

合计 | 317.1 | 318.22 | -0.35% | 54.66 | 68.74 | -20.48% | 94.16 | 78.01 | 20.70% |

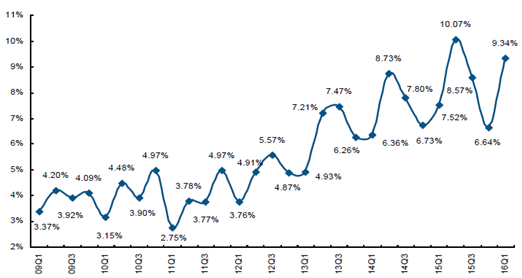

盈利能力层面来看,2015 年白电行业归属净利率为8.27%,同比提升0.81 个百分点,其中四季度为6.64%,同比小幅下滑0.09 个百分点;而2016 年一季度行业整体归属净利率为9.34%,同比大幅提升1.82 个百分点;尽管白电行业2015 年整体毛利率有所下滑,但在期间费率改善、公允价值变动及投资收益增加等因素合力作用下白电企业盈利能力仍有所提升;2016 年一季度格力、美的及海尔归属净利率分别同比提升1.50、2.31 及2.70个百分点,三大龙头归属净利率改善推动白电行业整体盈利能力持续上行。

白电行业归属净利润率同比及环比变动一览

品牌 | 16Q1 | 16Q1同比 | 16Q1环比 | 15Q4 | 15Q4同比 | 15Q4环比 |

格力电器 | 12.82% | 1.50% | -3.08% | 15.90% | 4.90% | 2.43% |

美的集团 | 10.19% | 2.31% | 3.93% | 6.26% | 1.51% | -3.05% |

青岛海尔 | 7.18% | 2.70% | 3.97% | 3.21% | -1.03% | -0.66% |

小天鹅A | 7.48% | 0.13% | 0.86% | 6.62% | 0.54% | -0.64% |

合肥三洋 | 8.39% | 1.01% | 6.87% | 1.52% | 2.21% | -8.18% |

美菱电器 | 1.85% | -0.19% | 8.45% | -6.60% | -9.38% | -6.81% |

奥马电器 | 3.86% | 0.53% | -3.40% | 7.26% | 3.07% | 1.32% |

春兰股份 | 161.54% | 95.41% | 133.76% | 27.78% | 28.97% | 74.55% |

海信科龙 | 2.53% | -0.97% | -0.32% | 2.85% | 3.71% | 3.67% |

白电行业 | 9.34% | 1.82% | 2.70% | 6.64% | -0.09% | -1.93% |

2015 年白电行业整体实现经营性现金流净额823.92 亿元,同比增长53.11%,其中权重较大的格力电器、美的集团、小天鹅A 同比分别增长134.32%、7.97%、117.20%,带动行业整体经营性现金流净额明显上涨;2016 年一季度虽然美的集团经营性现金流同比大幅增长163.91%,但在格力、海尔等公司同比大幅下滑影响下,行业整体经营性现金流净额同比下滑49.50%至140.65 亿。

白电行业经营性现金流同比变动一览

品牌 | 2015A | 2014A | 同比增速 | 15Q4 | 14Q4 | 同比增速 | 16Q1 | 16Q1 | 同比增速 |

格力电器 | 443.78 | 189.39 | 134.32% | 74.03 | -29.29 | -352.75% | 61.18 | 231.59 | -73.58% |

美的集团 | 267.64 | 247.89 | 7.97% | 87.94 | 109.35 | -19.58% | 65.95 | 24.99 | 163.91% |

青岛海尔 | 55.8 | 70.07 | -20.37% | 42.26 | 15.8 | 167.47% | 10.46 | 18.23 | -42.62% |

小天鹅A | 35.99 | 16.57 | 117.20% | 10.25 | 6.44 | 59.16% | 5.74 | 3.94 | 45.69% |

惠而浦 | 7.35 | -2.17 | - | 6.2 | -1.69 | - | -0.19 | 1.3 | -114.62% |

美菱电器 | 2.11 | 1.65 | 27.88% | -7.68 | 3.6 | -313.33% | 1.4 | -1.27 | - |

奥马电器 | 7.76 | 4.66 | 66.52% | 2.39 | 2.53 | -5.53% | -0.81 | 0.37 | -318.92% |

春兰股份 | -1.35 | 0.41 | -429.27% | -0.5 | 0.33 | -251.52% | -0.11 | 0.15 | -173.33% |

海信科龙 | 4.84 | 9.66 | -49.90% | 4.86 | 4.01 | 21.20% | -2.97 | -0.8 | 271.25% |

白电 | 823.92 | 538.13 | 53.11% | 219.75 | 111.08 | 97.83% | 140.65 | 278.5 | -49.50% |

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白电行业市场竞争态势及发展趋向分析报告

《2024-2030年中国白电行业市场竞争态势及发展趋向分析报告》共十三章,包含2024-2030年白电行业投资风险预警,2024-2030年白电行业发展趋势分析,白电企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)