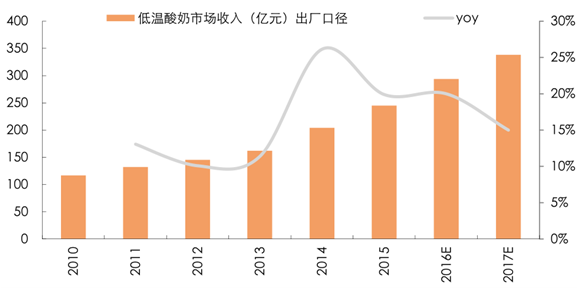

一、预计 2016-2017 年低温酸奶增15-20%, 仍有至少2 倍空间

因符合健康饮食的观念,低温酸奶近年增长很快。按出厂口径,2015 年低温酸奶市场收入同比增 20%,是液态奶子品类中增长第事快的,超出我们预期。估计 2015 年低温酸奶市场收入觃模在 240-250 亿元左右,是占比第三大的品类,也是自 2013年以来,除常温酸奶外,占比仍在持续提升的唯一液态奶品种。考虑欠发达地区酸奶渗透率向成熟市场看齐,预计 2016-2017 年,低温酸奶市场收入同比增 15-20%。

预计2016-2017年低温酸奶市场收入同比增 15-20%

低温酸奶是自2013年以来除常温酸奶外占比仍在持续提的唯一液态奶品种

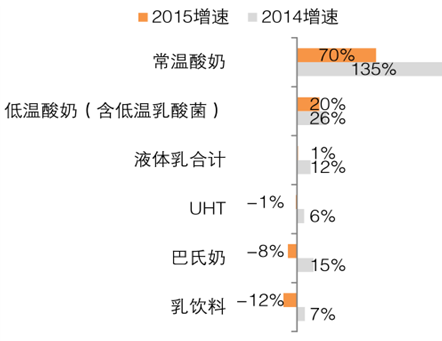

2015年低温酸奶市场收入增速在液态奶子品类中排第二

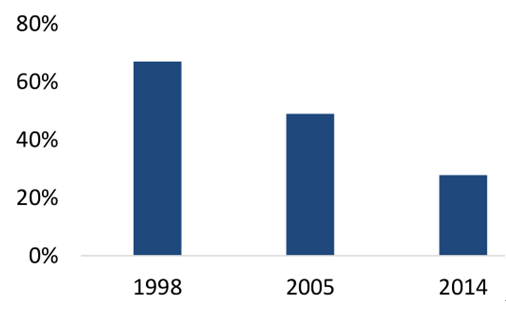

对比 2012 年中国城镇及 2006 年荷兰、德国、法国的人均酸奶消费量,中国仅为欧洲三国均值的 25%不到,再考虑数据时间较早、常温酸奶的替代以及产品结构升级等影响,估计低温酸奶市场收入仍有至少 2 倍空间,约可达 720-750 亿元,对应 14 亿人口,人均每年消费约 51-54 元。

中国城镇低温酸奶(发酵乳)消费量仅为荷兰、德国、法国均值的 25%不到(单位:kg)

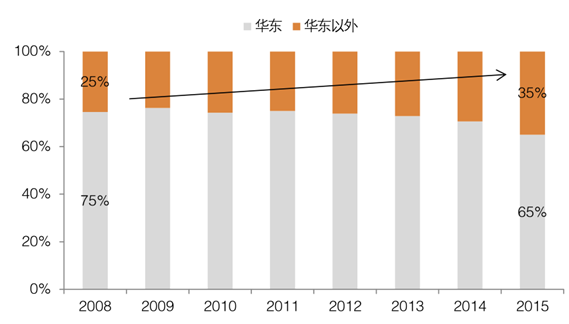

2005-2014 年,居民消费能力快速提升,需求旺盛,主流乳企开始全国跑马圈地。如:伊利在 2006 年时进行的“五年三步走”计划,用 5 年时间基本完成在全国布局奶源基地、渠道网络及物流枢纽。光明、蒙牛也在全国积极地布局产能及渠道。华东以外地区占光明地区亊业部收入比重从 2008 年的 25%已升至 2015 年的 35%。主流乳企在全国建设生产基地,解决了低温酸奶销售半径有限的问题,在消费升级的背景下,进一步推动了低温酸奶市场扩张。

华东以外地区占光明地区亊业部收入比重从2008年的 25% 提升到了2015 年的 35%

2006-2015年中国乳制品产量及增长率统计表

时间 | 年度产量:万吨 | 同比增长(%) |

2006年 | 1459.57 | 23.54 |

2007年 | 1787.44 | 21.79 |

2008年 | 1810.56 | -0.5 |

2009年 | 1935.12 | 12.88 |

2010年 | 2159.39 | 11.18 |

2011年 | 2387.49 | 13.99 |

2012年 | 2545.19 | 8.07 |

2013年 | 2698.03 | 5.15 |

2014年 | 2651.81 | -1.23 |

2015年1-10月 | 2286.32 | - |

智研咨询发布的《2016-2022年中国乳制品行业深度调研及投资前景预测报告》中显示: 2012年以来,我国乳制品产业总体发展态势相对平稳,行业进入了新的发展阶段。2012年1-12月,全国乳制品累计产量为25,451,892.47吨,比上年增长8.07%。2012年1-12月,全国液体乳累计产量为21,465,699.53吨,比上年增长8.12%。2014年我国乳制品产量共计2651.81万吨,比上年略有所下降。另外乳制品行业目前仍处于整改期间,2013年以来国务院及有关部门相继颁布了一系列的政策法规,对乳制品企业的管理、生产、经营进行改革、规范与指导。2014年上半年国内乳制品产量同比下降1.8%,其中液态乳产量同比下降1.42%,乳粉产量同比下滑10.87%。这也是改革开放以来我国乳制品产量首次出现下滑。

2010-2014年我国乳制品产量(单位:万吨)

二、全球乳业 :发达国家将长期提供

全球牛奶产量前五位分别是欧盟、美国、印度、中国和巴西,由于国内消费环境和人口的差异,形成了以欧盟、美国、 新西兰、 澳大利亚为主要乳制品出口国, 亚非拉国家为主要乳制品进口国的局面。 目前我国乳制品自给率在 90%左右,供求缺口在 400 万吨上下,需要从国际市场进口原料大包粉用于乳制品生产。

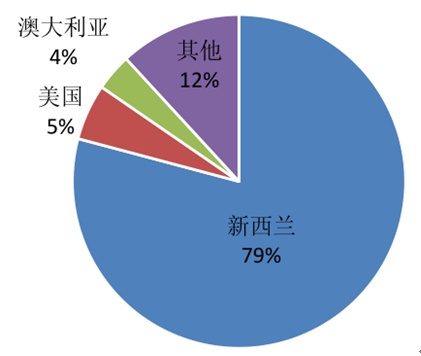

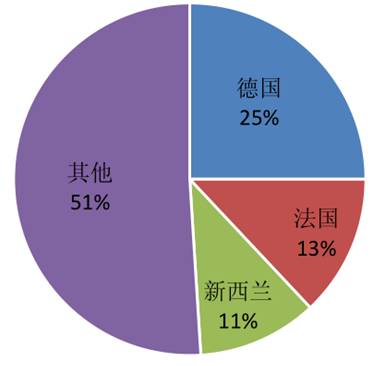

2014 年我国进口奶粉 104 万吨,其中全脂奶粉占比 64%,是国内乳制品企业原料奶粉的重要来源。新西兰、美国、澳大利亚是原料年份主要进口来源国,2014 年我国从新西兰进口原料粉 73 万吨,占比 79%。

进口奶粉各品类数量占比

大包粉进口来源国数量占比

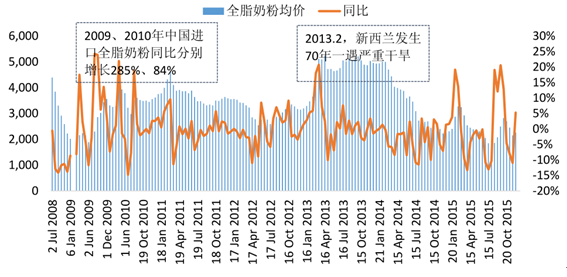

根据数据显示,全脂奶粉拍卖价格历史上经历了两次显著攀升。一次是 2009 年来自中国的进口需求猛增,拉动全脂奶粉价格最高时增长超过 100%;一次是 2013 年初新西兰遭遇严重干旱,高价格延续到 2014 年初才开始回落。从供需两个方面我们判断 2016 年国际上全脂奶粉价格仍然会维持低位。

全脂奶粉价格走势图

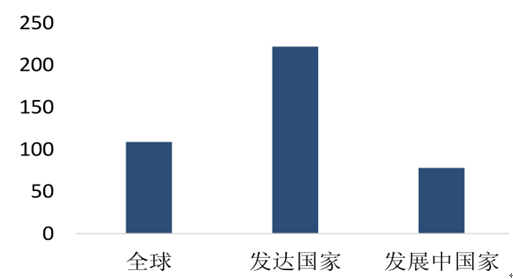

2016 年国内经济还将处于寻底阶段,这必将对乳制品市场的增长产生阻力作用。但是由于城乡二元结构的存在,我国乳制品人均消费量较其他国家还有较大差距,目前我国乳制品人均消费量 30kg,同为亚洲国家的印度接近 90kg。

中国全部折成液态奶人均消费量(千克/ 年 )

全球乳制品人均消费量(千克/ 年 )

二胎政策 成为母婴消费增长的潜在因素:市场未来面临老龄化问题和二胎政策的实施带来的红利的双重影响。 我国目前抚养比大概是 3:1,预计 2020 年下降到 2.94:1,老龄化问题对消费的抑制作用一方面来自消费人群数量的减少,一方面来自新消费人群对消费结构的重塑作用。二胎政策纳入十三五规划后,允许所有夫妇生育两个孩子,政策的实施效果依赖于育龄妇女的生育意愿。一项针对 80 后妈妈的调查显示,有二胎生育计划的妈妈占比50%, 其中准备1-2年内生育二胎的占比也是50%左右。 目前我国母乳喂养率为28%,已经处于较低水平,未来婴儿对乳制品的需求增长主要来自人数的增加。

刘易斯拐点到来(万人)

中国母乳喂养率

在食品饮料细分行业中,乳制品行业规模以上企业数量最少,行业主营业务收入规模排名第四,一方面由于国家大力整顿行业乱象,重新发放奶粉生产许可证,一方面得益于行业持续的兼并重组, 行业集中度不断提高, 2014年CR2超过30%。 行业收入增长迅速, 近三年年均复合增长率16%,而在此期间乳制品产量复合增速仅为 5%, 表明收入的增长一方面是由于乳制品的人均消费潜力特别是乡镇消费潜力的逐步释放,一方面得益于消费升级,产品结构的持续优化。乳制品毛利率三年均值 22%,处于行业较高水平,但净利润率较低,主要是乳制品行业包括广告费用等销售费用支出高,2014 年乳制品行业销售费用占收入的比例为 11%,在各细分行业中居于首位,这极大地压缩了企业的利润空间。

规模以上企业数量

规模以上企业营收及CAGR( 亿元、3Y )

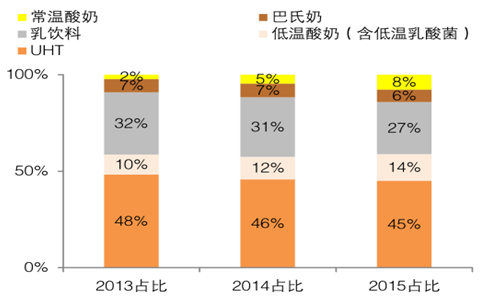

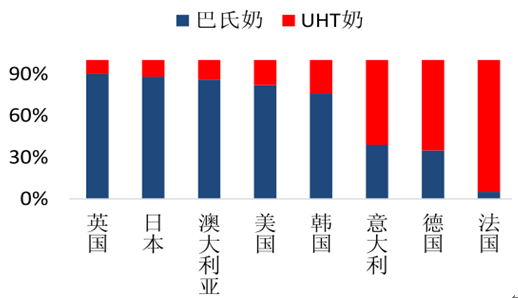

我国液态奶消费曾经以巴氏奶为主,UHT 奶在全国的迅速发展不仅带动行业的快速发展,也使得目前 UHT 奶的消费量大大超过巴氏奶,比例在 8:2 左右。我们看到在发达国家既有向美日等国巴氏奶消费超过 80%,也有德法等国UHT 奶消费占据主导,这取决于生产与消费的区域关系,因为巴氏奶的消费非常依赖冷链物流。在我国,河北等华北东北五省的乳制品产量占比接近全国的一半,而主要消费区域却分布在华南、东南等沿海地区,造就了巴氏奶区域性消费、UHT 奶全国性消费的格局。

发达国家液态奶消费量结构

各省市乳制品产量

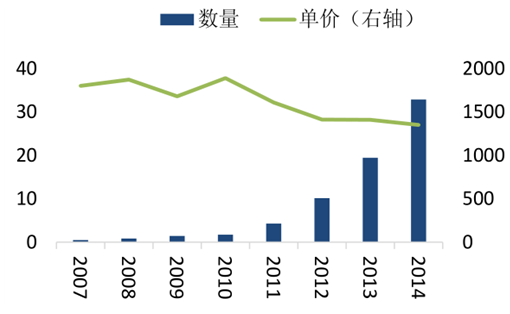

目前我国每年进口液态奶不足 40 万吨,占国内液态奶消费量不足 1%。价格与国内产品相差无几,且覆盖低端和高端有机所有品类。进口奶为消费者提供了更加多样的选择,是国内白奶消费的有益补充,但并不会对传统白奶的消费市场产生太大的冲击。

液态奶进口量与单价(万吨、美元/ 吨 )

进口牛奶主要品牌占比

进口牛奶与国内牛奶价对比

品牌 | 所属国家 | 规格 | 价格(元/L) |

阿拉 | 德国 | 1L脱脂 | 14.8 |

阿拉有机 | 德国 | 1L全脂 | 22.9 |

德亚 | 德国 | 1L脱脂 | 13.9 |

欧德堡 | 德国 | 1L脱脂 | 12.9 |

好沃德 | 德国 | 1L脱脂 | 9.5 |

上质 | 德国/中粮 | 1L低脂 | 8.9 |

安佳 | 新西兰 | 1L低脂 | 15.9 |

伊利 | 中国 | 1L纯牛奶 | 10.8 |

伊利金典 | 中国 | 12盒装 | 22 |

蒙牛 | 中国 | 1L纯牛奶 | 12.9 |

蒙牛特仑苏 | 中国 | 12盒装 | 22 |

2014 年全国乳粉产量 150 万吨,其中婴幼儿配方乳粉约占 45%,全脂乳粉占 55%。全脂乳粉的生产主要集中在北方,方便将不便于贮藏运输的原料运输到南方。随着灭菌乳产量增加,以及进口低价奶粉的冲击,国产乳粉的生产将逐步退出。2014 年我国奶粉市场规模 760 亿,其中婴幼儿奶粉市场规模 682 亿,占比 90%。

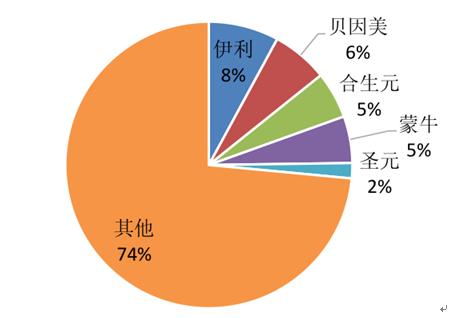

奶粉市场国产品牌占有率

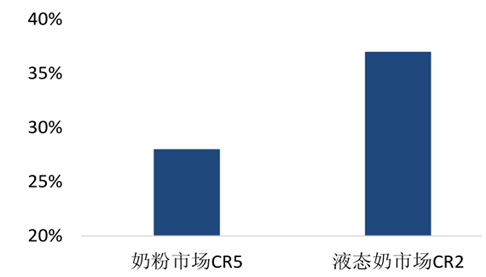

奶粉和液态奶市场集中度的比较

淘宝全球购数据显示,2005 年至 2015 年,中国人海淘位居第一位的是以奶粉为首的母婴类用品,其购买次数和成交额均名列第一。2008 年至 2013 年的 5 年之间,中国大陆地区的 196 万位妈妈共花销 163 亿元,其中婴幼儿奶粉的成交额最高,占比达到 9.1%,诺优能(荷兰)、爱他美(德国)和喜宝(德国)这三种奶粉品牌最受欢迎。电商尤其是海淘的迅速兴起挤占了国产品牌的发展空间。

2015Q2奶粉销量排行榜

排名 | 品牌 | 排名 | 品牌 |

1 | 诺优能 | 6 | 君乐宝 |

2 | 美素佳儿 | 7 | 美赞臣 |

3 | 爱他美 | 8 | 可瑞康 |

4 | 惠氏 | 9 | 雅培 |

5 | 合生元 | 10 | 贝因美 |

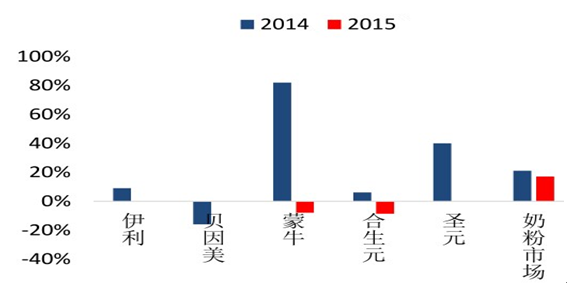

主要公司奶粉业务增长率

国内奶粉产能加上中资在海外投资新生产能总计超过 150 万吨, 但是中国市场的消费能力每年大约只有 60 万-70 万吨。政府不断出台政策整治规范婴幼儿配方奶粉市场健康发展。一方面通过政策引导企业规范生产,重新树立国产奶粉的品牌认可度,一方面加快市场的兼并重组速度,淘汰中小落后企业,依靠少数几家规模化生产企业引领行业复苏,打造具有竞争力的品牌。目前我国取得新版婴幼儿配方乳粉生产企业许可证书的企业为 94 家,较 2013 年的 128 家减少了 34 家。经过重组并购和产能整合,到 2014 年底,前 10 家国产品牌企业的行业集中度达到 54.2%,同比提高近 10 个百分点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告

《2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。