2014 年-2015 年我国新能源汽车销量 7.48 万辆、33.11 万辆,同比增长为 323.8%、342.9%。但 2015 年年底,我国累计建成充电桩 4.95 万个,车桩比约为 9.12,车桩比居高不下,严重制约新能源汽车的发展。为了快速推动充电桩的建设, 到 2020 年, 新增集中式充换电站规划将超过 1.2 万座,分散式充电桩超过 480 万个; 2016 年计划建设充电站 2000 多座、 分散式公共充电桩 10 万个,私人专用充电桩 86 万个,各类充电设施总投资 300 亿元,充电桩爆发在即,车桩比在 2016 年年底有望降到 1.14 的水平。

充电桩市场规模巨大,根据规划未来五年建桩 480 万个,其中分散式公共充电桩 50 万个,公务车和私家车用户专用充电桩 430 万个。国网充电设备投资提速,预计 2016 年全年投资超 50 亿。过对国网招中标数据的分析, 预计 2016-2020 直流桩市场规模为 600 亿元, 交流桩市场规模 300 亿元,预计未来五年新增直、交流设备市场规模约为 900 亿元。预计 2020 年充电桩运营市场规模有望达到 828.13 亿元,其中充电服务费收入占比 41%, 电费收入占比 5%, 其他增值服务占比 54%。尤其看好客车、公交、专用车的充电桩运营,这几类充电桩的运营将率先受益。

我国新能源汽车2014 年开始大规模放量。我国国民经济的飞速发展,促进居民汽车保有量的增长。据国家统计局数据, 2005-2014年年均增长高达15.61%。然而汽车数量的增长带来了石油能源的快速消耗、环境污染等问题,于是新能源汽车得到飞速发展。据中汽协统计,2014年中国新能源汽车销量7.48万辆,同比增长323.8%。2015年中国新能源汽车销量33.11万辆,同比增长342.9%。“十三五”规划纲要提出,实施新能源汽车推广计划,大力发展纯电动汽车和插电式混合动力汽车,2020年全国新能源汽车累计产销量达到500万辆,新能源汽车未来拥有巨大的市场空间。

2010-2015年全球新能源汽车出货量( 万辆 )

2011-2020 年我国新能源汽车新增销量(万辆)

一、充电桩爆发在即

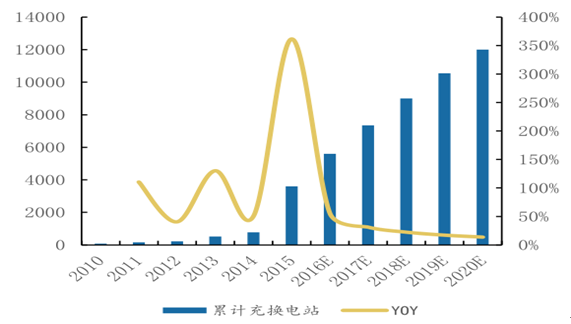

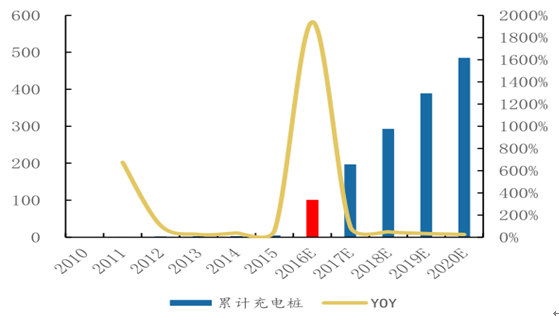

新能源汽车的爆发增长,要求与之配套包括充电桩在内的充电基础设施建设快速跟进。充电基础设施是指为电动汽车提供电能补给的各类充换电设施,是一种新型的城市基础设施,充电桩其功能类似于加油站里的加油机。2010年年底累计建成充换电站76座,2015年年底累计建成充换电站3600座,同比增长361.54%。2010年年底充电桩数量1122个,2015年年底建成充电桩4.95万个,同比增长76.67%。国家制定的“十三五”规划提出,到2020年,充电桩要达到480万个,充换电站要发展到1.2万座。我们假设2016-2020年,平均每年建设公共充电桩10万个,私人专用充电桩86万个。

2010-2020 累计建成充换电站数量(座)

2010-2020 累计建成充电桩数量(万个)

2015年我国新能源汽车爆发增长,新能源汽车销量33.11万辆,2015年底累计销量45万辆,2015年底充电桩累计建成4.95万个,粗略计算车桩比为9.12。根据《2016年能源工作指导意见》的文件精神,2016年年底,充电桩累计建设100.95万个。我们预计2016年新能源汽车继续爆发增长,累计销量有望达到115万辆,2016年车桩比有望降到1.14的水平。

2011-2020 年我国车桩比

2015年年底我国上海市累计建成充电桩2.17万个,北京市累计建成充电桩2.10万个。上海市电动汽车充电基础设施专项规划(2016-2020年)(征求意见稿),意见稿指出,至2017年上海市新能源充电设施规模需达到10.30万个; 至2020年, 上海市新能源车辆充电桩规模至少达到21.10万个。 《北京市电动汽车充电基础设施专项规划(2016-2020)》,将在2020年前建电动汽车充电桩约43.50万个,有效保障到时60万辆电动汽车的充电需求。广州市预计2016年新建1万个充电桩。深圳市截止到2015年5月建成快速充电站81座,私家车用慢速充电桩3000个。山西、湖南、安徽、江苏等地的充电桩建设也在陆续推进。

我国充电桩建设城市布局

在购买电动汽车时,36%的用户会顾虑电池寿命和更换价格, 21%的用户会顾虑单次充电行驶里程,15%客户会顾虑充电桩配置。72%的用户会同时考虑电池寿命、单次充电行驶里程、充电桩配置,三大因素都直接或者间接决定了新能源汽车的行驶里程。

用户购买电动汽车顾虑因素

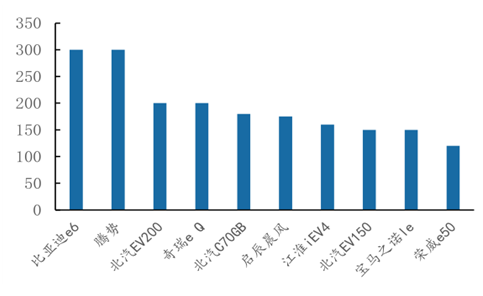

主要电动汽车品牌理想续航里程( 公里)

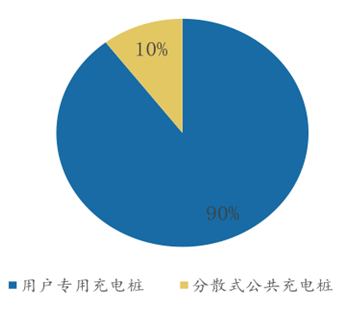

按照适度超前原则明确充电基础设施建设目标,到2020年,新增集中式充换电站超过1.2万座,分散式充电桩超过480万个。其中,新建公交车充换电站3848座,出租车充换电站2462座,环卫、物流等专用车充电站2438座,公务车与私家车用户专用充电桩430万个,城市公共充电站2397座,分散式公共充电桩50万个,城际快充站842座。

2015-2020 年新增集中式充换电站

2015-2020 年新增分散式充电桩

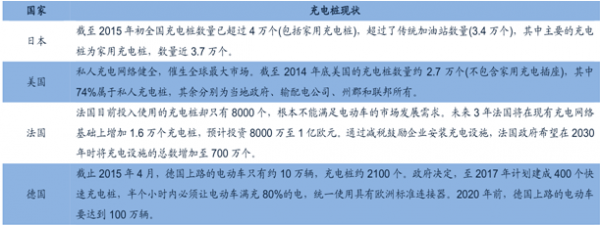

国外充电桩发展

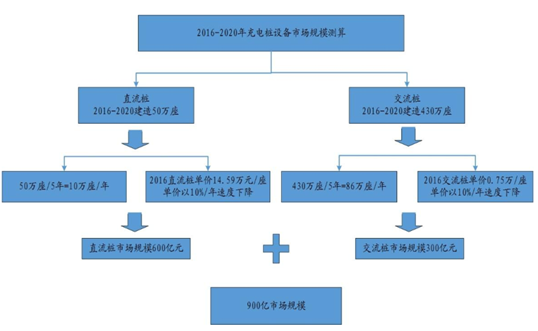

根据规划未来五年建桩480 万个 。粗略估算,截至2015年底,全国共有充换电站2000余座,交直流充电桩6万余个。根据2015年11月出台的《电动汽车充电基础设施发展指南》,2015-2020年需要建设充电桩480万个,其中分散式公共充电桩50万个,公务车和私家车用户专用充电桩430万个。我们假设50万个公共充电桩都是直流桩,430万个专用充电桩都是交流桩。

预计2016-2020 直流桩市场规模为600 亿元。 根据统计, 2015年国网直流充电桩招标金额约为15亿元,总容量为255万kw,单位容量价格为1.7元/W。近几年,国网招标的直流充电桩由多种容量规格组成,但成分较为稳定,最新的2016第一次充电桩招标中,单个直流充电桩平均容量为85.8kw。参考国网的招标结果,单个直流桩的平均价格为14.59万元/桩。假设50万个直流桩建设任务均摊到5年内,每年建桩10万个,同时由于市场竞争加剧,直流桩价格以每年10%的速度递减,则我们测算的出2016-2020年直流充电桩市场规模为600亿元。

预计2016-2020 交流桩市场规模300 亿元。交流桩比直流桩技术更为简单,单位成本也较低,根据最近几次国网招标的结果来看,交流桩单位成本为0.75元/W,假设单个交流桩容量为10kw,交流桩平均单价为7500元/桩。假设430万个交流桩建设任务均摊到5年内, 每年建桩86万个, 同时由于市场竞争加剧, 交流桩价格以每年10%的速度递减,则我们测算出2016-2020年交流桩市场规模为300亿元。

充电桩设备市场规模测算

截至2015年底,共建设充电桩4.95万个,假设目前存量充电桩中,交流桩4万个,直流桩0.95万个,目前存量的市场规模为16.86亿元。从2016-2020年,新增直流、交流市场规模约为900亿元,市场规模将增加53倍。

二、补贴、收费政策逐步明确,催化充电桩建设运营

为加快推动充电基础设施建设,培育良好的新能源汽车市场服务和应用环境,2016-2020年中央财政将继续安排资金对充电基础设施给予奖励。

2016 -2020年各省市新能源汽车充电设施奖励标准

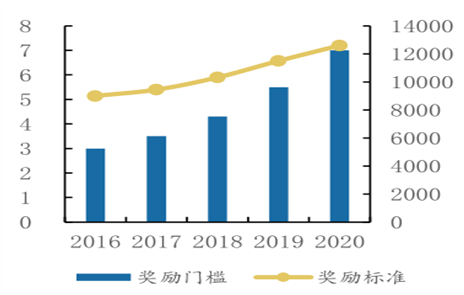

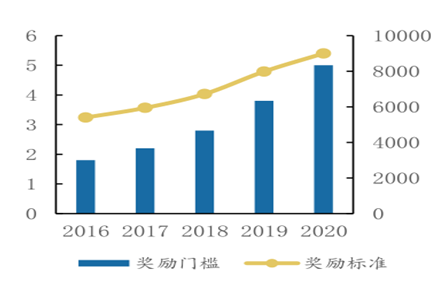

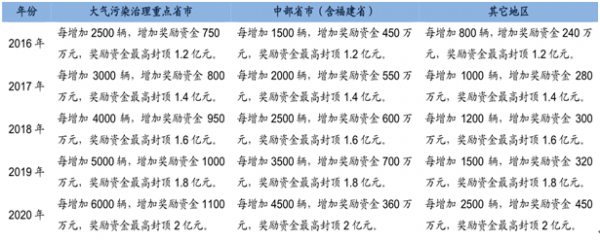

大气污染城市2016-2020年奖励门槛新能源汽车推广量分别不低于3.0万辆、 3.5万辆、4.3万辆、5.5万辆、7万辆,且推广的新能源汽车数量占本地区新增及更新的汽车总量比例不低于3%、4%、5%、8%、10%。中部城市2016年-2020年新能源汽车推广数量分别不低于1.8万辆、 2.2万辆、 2.8万辆、3.8万辆、5.0万辆,且推广的新能源汽车数量占本地区新增及更新的汽车总量比例不低于2%、3%、4%、5%、6%。其他省2016-2020年新能源汽车推广数量分别不低于1.0万辆、1.2万辆、1.5万辆、2.0万辆、3.0万辆。且推广的新能源汽车数量占本地区新增及更新的汽车总量比例不低于0.5%、1%、1.5%、2%、3%。

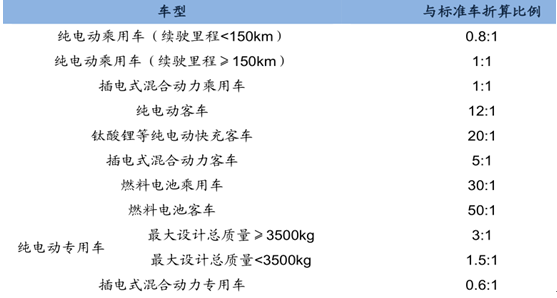

新能源标准车折算关系表

大气污染区域(万辆/万元)

中部省和福建省(万辆/万元)

其他地区(万辆/万元)

奖励资金专门用于支持充电设施建设运营、改造升级、充换电服务网络运营监控系统建设等相关领域。超出门槛部分奖励标准另行计算, 大气污染治理重点区域、中部地区和其他地区又各有所不同,2016年-2020年奖励资金最高封顶分别为1.2亿元、1.4亿元、1.6亿元、1.8亿元、2亿元。

2016 -2020年各省市新能源汽车超出门槛部分充电设施奖励标准

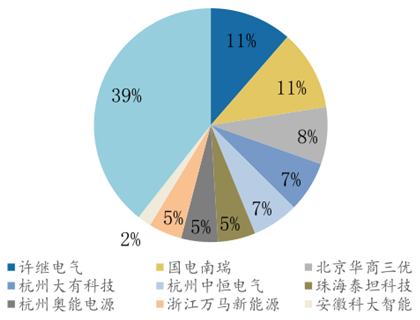

三、国网充电设备投资提速,预计2016年全年投资超50 亿

2014年国网充电设备招标规模3746套,2015年充电设备招标规模为11338套,同比增速202.67%,我们预计2016年国家电网招标总额增速为300%,2016年招标规模有望达到34014套,分3/5/9月三批,招标金额有望超过50亿元。

2014 年国家电网充电设施中标情况

2015 年国家电网充电设施中标情况

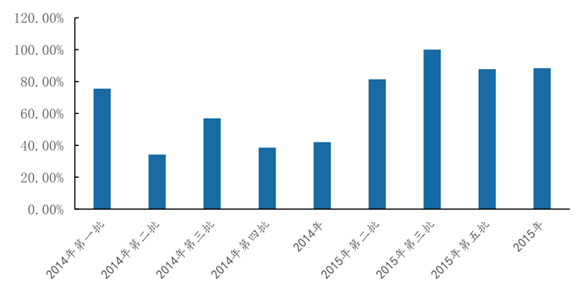

直流充电桩占比上升,直流充电桩厂商受益。在2014年直流充电桩占比为42%,2015年直流充电桩达到88.40%。

直流充电桩占比(% )

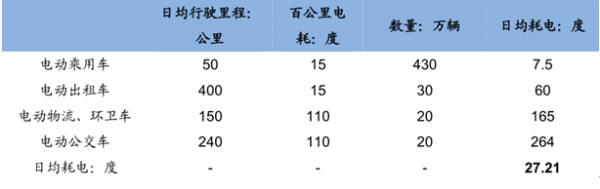

根据电动乘用车、电动公交车、电动专用车、电动出租车的日均行驶里程以及百公里电耗我们测算出各个车型的日均耗电,到2020年全国电动汽车保有量将超过500万辆,其中电动公交车超过20万辆,电动出租车超过30万辆, 电动环卫、 物流等专用车超过20万辆, 电动公务与私人乘用车超过430万辆,我们粗略测算出2020 年每车日均耗电量约为27 度。

2020年电动汽车日均耗电情况

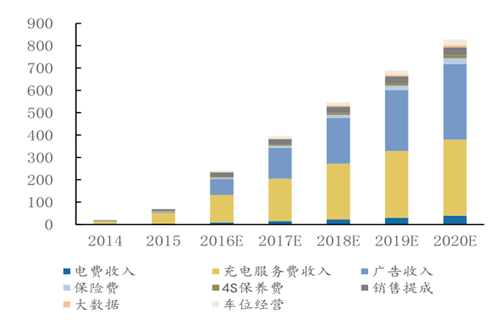

充电服务业务是充电桩运营市场的基础业务,充电桩运营商收取电费和充电服务费是基础盈利模式。根据预测,2020年电费收入有望达到38.89亿元,充电服务费有望达到340.26亿元。

电费和服务费收入(亿元)

根据充电桩建设指南, 2020年新能源汽车500万辆销量中, 电动乘用车430万辆,电动专用车20万辆, 电动出租车30万辆,电动公交车20万辆,根 据我们前面的假设,我们粗略估计每种车型充电服务费的市场规模,电动乘用车2020年的充电服务费市场规模约在94.2-141.3亿元,电动环卫、物流专用车在87.6-105.1亿元,电动公交车在87.6-168.2亿元左右,2020年充电服务费的总体市场规模在321.9-493.4亿元之间。

充电服务费结构测算

电动乘用车 | 电动专用车 | 电动出租车 | 电动公交车 | 新能源汽车 | |

2020保有量:万辆 | 430 | 20 | 30 | 20 | 500 |

每百公里电耗(KWh) | 15 | 100-120 | 15 | 100-120 | - |

充电服务费(不包含电价)(元/KWh) | 0.8-1.2 | 0.8 | 0.8-1.2 | 0.5-0.8 | - |

日均行驶里程(KM) | 50 | 150 | 400 | 240 | - |

市场规模(亿元)下限 | 94.2 | 87.6 | 52.6 | 87.6 | 321.9 |

市场规模(亿元)上限 | 141.3 | 105.1 | 78.8 | 168.2 | 493.4 |

未来,充电桩作为车联网的入口,运营商可以通过APP+云管理系统平台掌握每个客户每天的有效利用小时数、高峰期利用率、充电需求人数、平均充电周期等内容,可以为客户提供详细的数据分析报告。Wind资讯显示,2015年国内大数据市场规模为46.4亿元,参考行业水平,假设每辆车每年的大数据价值为2000元,充电桩运营商市占率为10%,则2020年汽车大数据价值为10亿元。

2014-2020 充电桩汽车大数据收入( 亿元 )

时间 | 新能源汽车累计销量:万辆 | 单车大数据价值:元 | 大数据收入:亿元 |

2014A | 12 | 2000 | 0.24 |

2015A | 45 | 2000 | 0.90 |

2016E | 115 | 2000 | 2.30 |

2017E | 195 | 2000 | 3.90 |

2018E | 285 | 2000 | 5.70 |

2019E | 385 | 2000 | 7.70 |

2020E | 500 | 2000 | 10.00 |

运营商可以利用客户充电的时间为新能源汽车提供4S增值保养服务。 根据行业平均水平调研情况,假设每辆汽车每年保养费为3000元,充电桩运营商市占规模为10%,那么2020年运营商的维修保养服务为15亿元左右。

2014-2020充电桩运营商维修保养收入 ( 亿元 )

时间 | 新能源汽车累计销量:万辆 | 单车保养费:元 | 增值保养收入: 亿元 |

2014A | 12 | 3000 | 0.36 |

2015A | 45 | 3000 | 1.35 |

2016E | 115 | 3000 | 3.45 |

2017E | 195 | 3000 | 5.85 |

2018E | 285 | 3000 | 8.55 |

2019E | 385 | 3000 | 11.55 |

2020E | 500 | 3000 | 15.00 |

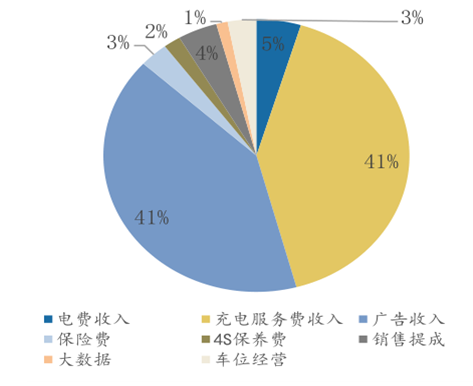

建立在合理的假设基础上,粗略测算,预计2020年充电桩运营的市场规模为828.13亿元,其中充电服务费占比41%,电费收入占比5%,其他增值服务占比54%,其中广告收入占比最高,与目前基础业务的充电服务费持平,占到41%的比重。

充电桩运营市场规模(亿元)

2020年充电桩运营市场规模结构

相关报告:智研咨询发布的《2016-2022年中国新能源汽车行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告

《2024-2030年中国新能源汽车线缆行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年新能源汽车线缆行业投资机会与风险,新能源汽车线缆行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。