随着信息化时代的到来,互联网早已成为一个重要的基础设施,国内也将互联网的发展提升到国家战略地位,在推进互联网全面普及的工作上取得显著成效。据中国互联网络信息中心 (CNNIC) 的统计,截止2014年12月,我国网民规模达6.49亿,互联网普及率为47.9%,其中城镇互联网普及率已达 72.5%;而国内移动互联网的用户规模也达 5.57 亿,普及率高达85.8%。良好的互联网普及率为国内各行业融入互联网提供稳定的接入口和坚实的市场基础,使各行业纷纷涌入互联网,实现自身突破与转型。

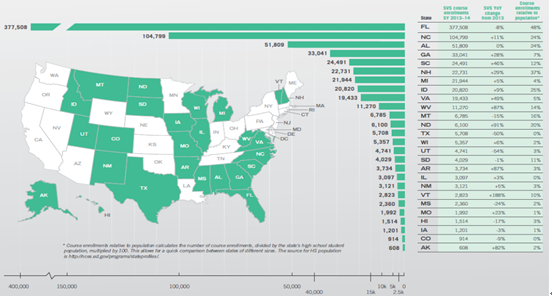

自我国教育部于上个世纪末制订的《中国教育信息化九五规划和 2000 年发展纲要》首次提出教育系统信息化建设的指导方针和发展战略,并启动“现代远程教育工程”以来,数字化及互联网技术的教育手段相继走进校园。然而,与国外领先学校相比,国内传统学校的信息化进程才刚刚开始。对比美国,大多数州都有由州政府组织成立的相应的州立虚拟学校,学生完全可以通过虚拟学校来在线学习并修满相应的学分,完成晋升下一学级的资格。根据《KEEPING PACEWITH K-12 DIGITAL LEARNING 2014》的数据显示,州立虚拟学校已经在 26 个州为 74 万人提供在线教学服务,达到在校人数的 13%,佛罗里达州虚拟学校的学习人数甚至达到 48%。完全网络教学的虚拟学校已成规模,教学信息化程度非常高。

2014年美国各州虚拟学校入学人数情况

在线教育产业链

据GSV全球教育行业报告预测,2017年全球在线教育市场规模预计增至2555亿美元,保持23%的年复合增长率。随着世界各国对在线教育重要性的认识逐渐提升,全球各国在线教育市场规模将实现快速增长。2012年全球教育产业规模为4.5万亿美元,2017年预计将达到6.3万亿美元,行业实现年7%的稳定增长。2012年全球教育产业规模为4.5万亿美元,按照受众群体对教育行业拆分,K-12(基础教育)规模为2.2万亿美元,占整体规模的50%;高等教育规模为1.5万亿美元,占整体规模的34%;学前教育和培训辅导占比较小,但未来相对行业整体具有较快增长。按照渠道拆分,线上教育增长速度远高于传统线下教育,未来五年线上教育年复合增长率为23%,行业规模将由2012年的900亿美元迅速提升至2017年的2600亿美元。

据GSV报告预测,2012年全球在线教育产业规模为909亿美元,2017年预计将达到2550亿美元,行业实现23%的年复合增长率。其中高等在线教育规模,未来五年年复合增长率为25%,预计2017年行业规模将达到1500亿美元,规模是2012年的三倍。基础教育(K-12)的增长速度最快,未来五年年复合增长率高达33%,2017年有望实现700亿的市场规模。

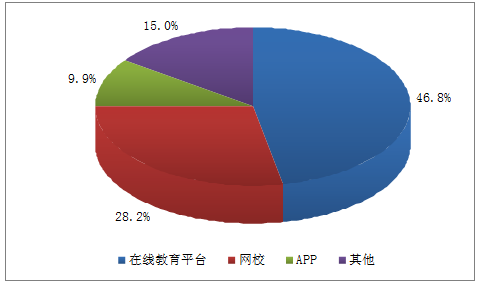

中国在线教育不同渠道所占比例

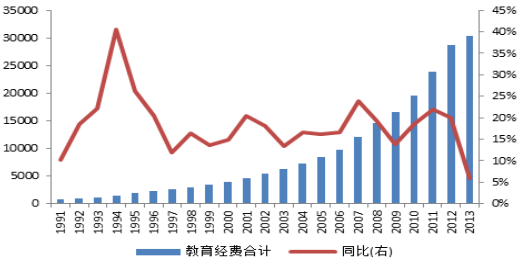

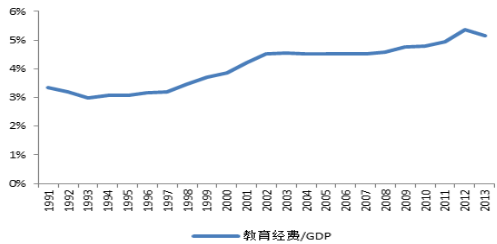

我国的教育经费每年都在高速增长,2012年之前同比增速保持在 15%-20%,并在 2013 年超过了 2.8 万亿元。与此同时,国家教育经费的 GDP 占比也一直稳步增长。在具体的教育投入方面,目前我国的教育经费主要由国家财政、民办、社会捐赠等方面构成。可以明显看出,国家财政性教育经费仍是我国教育经费的主要构成部分,占比高达 78%(2011 年) 。原因主要是我国的相关政策限制了民间资本进入教育行业,存在投资壁垒,教育产业化进程存在一定的阻力。

1990 -2014年我国教育经费及同比增长

1991 -2013年教育经费占GDP 比重

近两年来,在线教育日益引发资本市场高度关注,成为互联网市场最热门投资领域之一。最新统计数据显示,我国在线教育市场规模由 2004 年的 150 亿元上升到 2013 年的 839.74 亿元,年均复合增速高达22.5%。2015 年我国在线教育市场规模达到 1745 亿元。

2008 -2017年中国在线教育市场规模及增速

2014 年在线教育的投融资主要涉及到了外语教育、K12 教育、早期教育、IT 教育、职业教育、出国留学、平台类等七类。合计投融资金额超过 44 亿元。其中,外语教育类投融资案例为 11 例,投资总额超过 20.5 亿元;K12 教育类投融资案例为 12 例,投资总额超过 4.7 亿元;早期教育类投融资案例为 4 例,投资总额超过 3 亿元;IT 教育类投融资案例 6 个,投资总额超过 4.5 亿元;职业教育类投融资案例为 7 例,投资总额超过 9.3 亿元;出国留学类投融资案例为 4 例,投资总额超过 0.66 亿元;平台类4 例,投资总额超过 2 亿元。

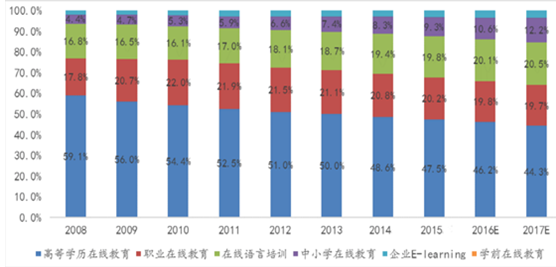

国内教育的细分子行业互联网发展程度也不同,其中人口基数庞大的 K12 中小学教育在线化程度较低。据数据显示,2013 年中小学在线教育市场仅占整个在线教育市场的7.4%, 远低于高等学历在线教育 (50.0%) 、 职业在线教育 (21.1%) 以及在线言培训 (18.7%) 。

2008- 2017年中国在线教育细分市场结构

2014年全球在线教育产业规模为1577亿美元,行业实现23%的年复合增长率。其中高等在线教育规模,未来五年年复合增长率为25%,预计2017年行业规模将达到1500亿美元,基础教育(K-12)的增长速度最快,未来五年年复合增长率高达30%,2017年有望实现700亿的市场规模。此外,亚洲是全球在线教育市场增长最快的地区,其增长速度高达17.3%。

2015-2020年中国在线教育行业市场规模预测

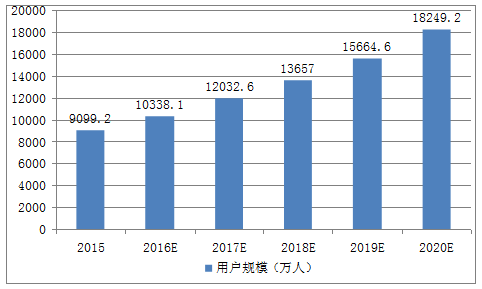

2014年在线教育用户规模为7796.9万人,同比增长16.03%。随着互联网普及、用户使用习惯的形成、企业的市场推广等原因,未来几年,在线教育用户规模将保持15%以上的速度继续增长。在线教育处于发展初期,用户市场有待培养,目前只有少于三成的网民使用过在线教育;未使用过在线教育的人数占71.2%,而其中有近42.1%的网民有购买在线教育的计划。网民不选择在线教育的原因主要是对在线教育不了解和参加传统培训,这两类用户占68%。而不喜欢这种模式的人占比也达到15.4%。

2015-2020年中国在线教育行业用户规模预测

预计在未来3-5年内,在整个教育培训行业,线上将占据四成份额。而传统的线下教育也正在进入市场调整阶段。新东方和学大教育等国内连锁教育培训机构目前正在尝试将线上和线下教育资源进行整合,在发展传统线下教育的同时,在线上教育领域成立专门的机构从而加强线上教育资源范围的扩大。通过线上与线下的双线整合,各大培训机构都力图将教育资源进行系统整合,而目的是为在激烈的培训市场竞争中赢得更多的生存空间。

相关报告:智研咨询发布的《2015-2020年中国在线教育行业市场深度研究与投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国在线教育行业市场发展规模及投资机会分析报告

《2024-2030年中国在线教育行业市场发展规模及投资机会分析报告》共十六章,包含2024-2030年在线教育行业投资建议,2024-2030年中国在线教育行业投资要点及策略分析,在线教育行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国在线教育行业发展规模分析:用户逐渐增多,市场规模不断增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国在线教育行业投融资现状及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)