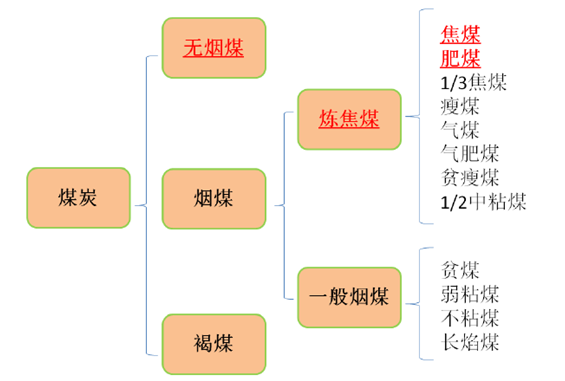

煤炭按照挥发分的多少主要分为三大类:无烟煤、烟煤、褐煤,其中烟煤又可以分为炼焦煤和一般烟煤。各大类煤种又可以细分为更多的煤种。

煤炭分类

一、中国煤炭存储量分析

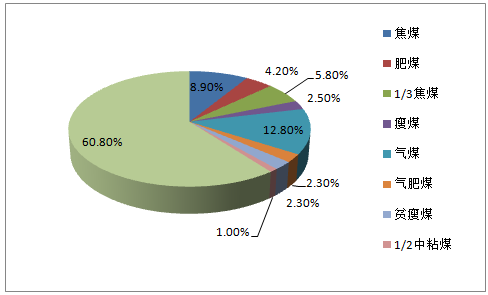

1、炼焦煤具有一定的粘结性,炼焦时可以结焦,主要用于生产焦炭,进而应用于生产钢铁,是钢铁行业重要的上游原料。根据煤炭分类标准,按煤化程度由高到底,炼焦煤又可以细分为贫瘦煤、瘦煤、焦煤、肥煤、1/3焦煤、气肥煤、气煤、1/2 中黏煤等八种。

我国炼焦煤在煤炭资源中属稀缺品种,根据国家安监局统计数据,我国炼焦煤已查明的资源储量为2803. 67亿吨,占世界炼焦煤查明储量的13%,占我国煤炭总储量的24%。 虽然我国炼焦煤资源分布广、品种齐全,但也存在分布不均衡、稀缺资源储量少的特点:

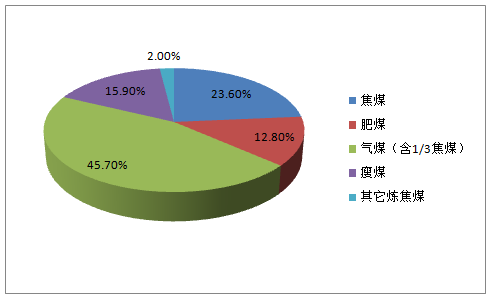

1)炼焦煤品种齐全,但主要以气煤和1/3 焦煤为主,而焦煤和肥煤作为炼焦的主力煤种则占比较小,为稀缺资源。根据相关数据统计,焦煤查明储量仅为661.95 亿吨,占炼焦煤查明储量的23.6%,占我国煤炭总储量的5.6%;肥煤查明储量仅为359.15 亿吨,占炼焦煤查明储量的12.8%,占我国煤炭总储量的3%。

炼焦煤中各细分煤种查明储量的占比

焦煤、肥煤等稀缺资源占煤炭总储量的比例

炼焦煤中各细分煤种的查明资源储量(单位:亿吨)

煤种 | 查明资源储量 | 占比 |

全部炼焦煤 | 2,804 | 100% |

其中:焦煤 | 662 | 23.60% |

肥煤 | 359 | 12.80% |

气煤(含1/3焦煤) | 1,282 | 45.70% |

瘦煤 | 446 | 15.90% |

其它炼焦煤 | 55 | 2.00% |

全国煤炭 | 11,804 | - |

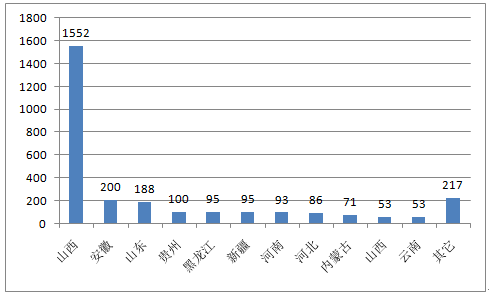

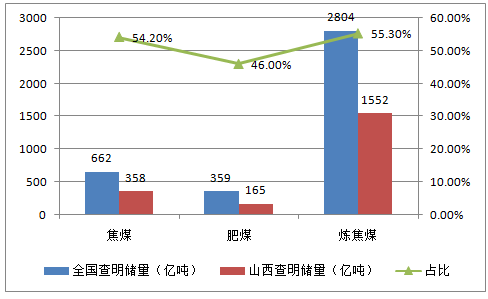

2、炼焦煤资源分布于全国29 个省、市自治区,但分布极不均衡,主要集中在华北、华东区域。山西查明资源储量高达1552 亿吨,占全国炼焦煤比重的55.4%;其次为安徽、山东、贵州等省,但占比仅为7.1%、6.7%、3.6%。在炼焦煤的细分品种中,山西省的焦煤和肥煤储量最大,分别达到358.45 亿吨和165 亿吨,分别约占全国焦煤总储量的54.2%和肥煤总储量的50%。

各省份炼焦煤查明储量(亿吨)

各省份炼焦煤查明储量占比

山西省焦煤和肥煤的查明储量与全国对比图(单位:亿吨)

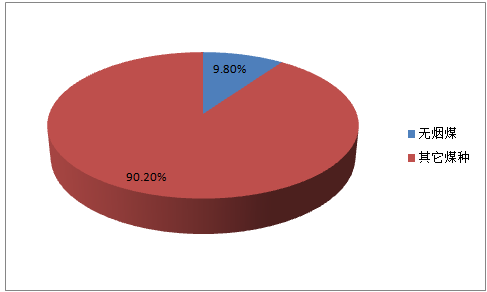

3、无烟煤是煤化程度最高的煤,含碳量在90%以上,挥发分产率低,燃烧时火焰短而少烟,不结焦。无烟煤块煤主要应用是化肥(氮肥、合成氨)、陶瓷、制造锻造等行业;无烟粉煤主要应用在冶金行业用于高炉喷吹(高炉喷吹煤主要包括无烟煤、贫煤、瘦煤和气煤)。全国无烟煤查明储量约1156 亿吨,仅占全国煤炭总量的9.8%;可采储量仅为160 亿吨,无烟煤主要分布在山西、河南、湖南、四川、贵州等省, 其中山西省占近占比达53.4%。

我国无烟煤查明储量占比

各省份无烟煤可采储量数量及占比

二、中国煤炭行业供需情况分析

1、根据煤炭资源网数据,全国炼焦煤产能12.4 亿吨,占煤炭总产能的39.2%,其中细分煤种中的优质品种情况为:焦煤产能2.82 亿吨,占炼焦煤总产能的22.8%,占煤炭总产能的8.9%;肥煤产能1.34 亿吨,占炼焦煤总产能的10.8%,占煤炭总产能的4.2%。此外,全国无烟煤产能为3.77 亿吨,仅占煤炭总产能的11.9%。

炼焦煤中各细分煤种产能占比

焦煤、肥煤占煤炭总产能的比重

我国各煤种产能及占比

煤种 | 产能(万吨) | 占比 |

全部炼焦煤 | 123,694 | 39.2% |

其中:焦煤 | 28,171 | 8.9% |

肥煤 | 13,353 | 4.2% |

1/3焦煤 | 18,281 | 5.8% |

瘦煤 | 7,860 | 2.5% |

气煤 | 40,396 | 12.8% |

气肥煤 | 7,203 | 2.3% |

贫瘦煤 | 8,280 | 2.6% |

1/2中粘煤 | 150 | 0.0% |

无烟煤 | 37,719 | 11.9% |

一般烟煤 | 124,337 | 39.4% |

褐煤 | 30,179 | 9.6% |

我国炼焦煤产能分布不均,主要集中在山西、安徽、山东、黑龙江、河南等9 个省份,其中山西炼焦煤总产能4.52 亿吨,占全国炼焦煤总产能的36.5%;安徽1.59 亿吨,占比12.9%;山东1.58 亿吨,占比12.8%;其它省份的占比较小,均不超过6%。

炼焦煤中的优质煤种的产能分布情况为:焦煤产能主要分布在山西省,产能为1.39 亿吨,其他相对较多的省份分别为安徽、河南、内蒙古、贵州,但产能只有2000 万吨左右;肥煤产能主要分布在山西、内蒙古、河北,产能分别为4575 万吨、3245 万吨、2205 万吨。

各省份炼焦煤产能分布情况(单位:万吨)

省份 | 炼焦煤合计 | 占比 | 焦煤 | 肥煤 | 1/3焦煤 | 瘦煤 | 气煤 | 气肥煤 | 贫瘦煤 | 1/2中粘煤 |

山西 | 45,170 | 36.50% | 13,895 | 4,575 | 1,210 | 2,915 | 16,370 | 615 | 5,440 | 150 |

安徽 | 15,945 | 12.90% | 2,654 | 710 | 1,679 | 210 | 9,946 | 456 | 290 | 0 |

山东 | 15,836 | 12.80% | 201 | 1,002 | 2,135 | 150 | 7,069 | 5,232 | 47 | 0 |

黑龙江 | 7,576 | 6.10% | 850 | 33 | 4,757 | 15 | 1,884 | 37 | 0 | 0 |

河南 | 7,266 | 5.90% | 2,006 | 296 | 2,878 | 1,331 | 0 | 0 | 755 | 0 |

内蒙古 | 6,415 | 5.20% | 2,135 | 3,245 | 960 | 30 | 0 | 45 | 0 | 0 |

河北 | 5,223 | 4.20% | 604 | 2,205 | 965 | 130 | 992 | 240 | 87 | 0 |

贵州 | 3,077 | 2.50% | 1,198 | 300 | 710 | 345 | 164 | 0 | 360 | 0 |

新疆 | 1,550 | 1.30% | 351 | 126 | 0 | 0 | 1,064 | 9 | 0 | 0 |

全国 | 123,694 | 100% | 28,171 | 13,353 | 18,281 | 7,860 | 40,396 | 7,203 | 8,280 | 150 |

从各大煤炭集团来看,炼焦煤总产能超过5000 万吨的集团主要包括:山西焦煤集团、中煤集团、淮南矿业、山东能源集团、龙煤集团,占全国炼焦煤总产能的比重分别为7.6%、7.4%、6.2%、5.9%、4.3%。但是其中优质的焦煤和肥煤煤种分布与炼焦煤总体情况存在较大差异:焦煤产能的主要贡献者为山西焦煤集团(4200 万吨)、淮北矿业(2150 万吨)、平煤神马集团(1049 万吨);肥煤产能的主要贡献者为山西焦煤集团(2310 万吨)、开滦集团(1750 万吨)、山东能源集团(1215 万吨)。中煤集团、淮南集团、山东能源集团、同煤集团、兖矿集团虽然在炼焦煤总产能上绝对值较大,但基本上是非优质的气煤和气肥煤的产能较大的缘故。

各煤炭集团炼焦煤产能分布情况(单位:万吨)

集团 | 炼焦煤合计 | 占比 | 焦煤 | 肥煤 | 1/3焦煤 | 瘦煤 | 气煤 | 气肥煤 | 贫瘦煤 | 1/2中粘煤 |

山西焦煤 | 9350 | 7.60% | 4200 | 2310 | 550 | 150 | 180 | 0 | 1960 | 0 |

中煤集团 | 9145 | 7.40% | 45 | 0 | 850 | 700 | 7550 | 0 | 0 | 0 |

淮南矿业 | 7680 | 6.20% | 300 | 0 | 730 | 0 | 6650 | 0 | 0 | 0 |

山东能源 | 7303 | 5.90% | 135 | 1215 | 1475 | 120 | 1372 | 2986 | 0 | 0 |

龙煤集团 | 5372 | 4.30% | 622 | 33 | 3956 | 0 | 752 | 9 | 0 | 0 |

淮北矿业 | 4469 | 3.60% | 2150 | 710 | 949 | 210 | 300 | 0 | 150 | 0 |

平煤神马 | 4405 | 3.60% | 1049 | 266 | 2713 | 299 | 0 | 0 | 78 | 0 |

同煤集团 | 4220 | 3.40% | 60 | 135 | 420 | 0 | 3590 | 15 | 0 | 0 |

兖矿集团 | 4195 | 3.40% | 30 | 0 | 300 | 0 | 3865 | 0 | 0 | 0 |

神华集团 | 4020 | 3.20% | 845 | 695 | 840 | 340 | 1300 | 0 | 0 | 0 |

潞安集团 | 3300 | 2.70% | 0 | 210 | 30 | 580 | 430 | 90 | 1960 | 0 |

开滦集团 | 2984 | 2.40% | 0 | 1750 | 420 | 0 | 814 | 0 | 0 | 0 |

晋能集团 | 2460 | 2.00% | 660 | 390 | 0 | 420 | 640 | 0 | 350 | 0 |

冀中集团 | 2310 | 1.90% | 686 | 455 | 545 | 130 | 65 | 342 | 87 | 0 |

陕煤集团 | 1821 | 1.50% | 0 | 0 | 0 | 805 | 0 | 120 | 896 | 0 |

河南能源 | 1703 | 1.40% | 625 | 0 | 0 | 727 | 0 | 0 | 351 | 0 |

盘江集团 | 1130 | 0.90% | 0 | 300 | 650 | 0 | 0 | 0 | 180 | 0 |

阳煤集团 | 930 | 0.80% | 0 | 0 | 30 | 0 | 450 | 0 | 300 | 150 |

晋煤集团 | 865 | 0.70% | 505 | 90 | 90 | 90 | 90 | 0 | 0 | 0 |

山西进出口 | 300 | 0.20% | 0 | 0 | 0 | 0 | 0 | 0 | 300 | 0 |

全国 | 123,694 | 100% | 28,171 | 13,353 | 18,281 | 7,860 | 40,396 | 7,203 | 8,280 | 150 |

2、全国无烟煤产能为3.77 亿吨,仅占煤炭总产能的11.9%。产能主要分布于山西、河南、贵州等9个省份,其中山西产能1.64 亿吨,占全国无烟煤总产能的43.5%,河南6656 万吨,占比17.6%,贵州3044 万吨,占比8.1%;其它几个省份的产能均不超过2000 万吨,占比也较小。

各省份无烟煤产能分布情况(单位:万吨)

省份 | 产能(万吨) | 占比 |

山西 | 16,425 | 43.5% |

河南 | 6,656 | 17.6% |

贵州 | 3,044 | 8.1% |

河北 | 1,953 | 5.2% |

湖南 | 1,762 | 4.7% |

四川 | 1,740 | 4.6% |

福建 | 963 | 2.6% |

北京 | 520 | 1.4% |

安徽 | 458 | 1.2% |

全国无烟煤 | 37,719 | 100% |

从各大煤炭集团来看,无烟煤总产能超过2000 万吨的集团主要包括:阳煤集团、晋煤集团、河南能源化工集团、冀中能源集团,占全国无烟煤总产能的比重分别为14.7%、12.2%、10.1%、4.1%。此外,阳煤集团、晋煤集团、河南能源化工下辖的焦作煤业集团、京煤集团、贵州的永城煤矿区、神华宁煤集团是我国六大无烟煤生产基地。

各大煤炭集团无烟煤产能分布情况(单位:万吨)

集团 | 产能(万吨) | 占比 |

阳煤集团 | 5,560 | 14.7% |

晋煤集团 | 4,595 | 12.2% |

河南能源 | 3,827 | 10.1% |

冀中集团 | 1,564 | 4.1% |

晋能集团 | 960 | 2.5% |

神华集团 | 687 | 1.8% |

昊华能源(京煤集团)520 | 1.4% | |

盘江集团 | 300 | 0.8% |

平煤神马 | 240 | 0.6% |

开滦集团 | 60 | 0.2% |

全国无烟煤 | 37,719 | 100% |

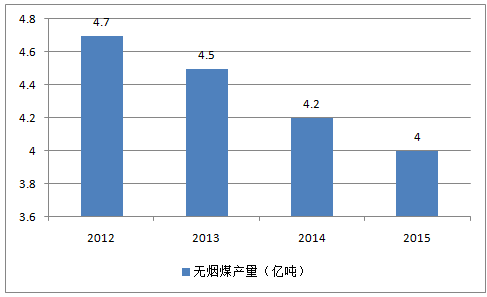

3、2012-2015 年随着国内经济增速的逐步放缓、下游对煤炭需求的逐步减少,我国原煤总产量呈逐步下降趋势,炼焦煤产量也呈下降趋势,炼焦煤从2012 年的13.2 亿吨下降至2015 年的12.2 亿吨,三年累计降幅7.6%,其中焦煤品种从3 亿吨下降到2.6 亿吨,降幅13%,肥煤品种从1.2 亿吨下降到1.1 亿吨,降幅4.7%。无烟煤产量从4.7 亿吨下降到4 亿吨,降幅14.6%。

炼焦煤及其细分煤种的产量及同比增速 (亿吨)

2012-2015年中国无烟煤产量

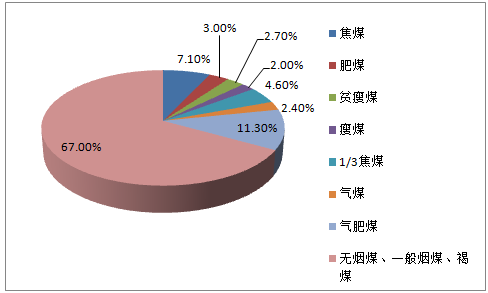

从炼焦煤的细分煤种来看,优质煤种焦煤产量占炼焦煤总产量的21.5%,占煤炭总产量的7.1%;肥煤占炼焦煤总产量的9%,占煤炭总产量的3%。

2015 年炼焦煤中各细分煤种产量占比

2015 年焦煤、肥煤占煤炭总产量的比重

2012-2015 年我国各煤种产量及占比(单位:万吨)

煤种 | 2015产量 | 2015占比 | 2014产量 | 2013产量 | 2012产量 |

全部炼焦煤 | 122,158 | 33.1% | 127,191 | 133,228 | 131,533 |

其中:焦煤 | 26,216 | 7.1% | 27,286 | 28,671 | 30,141 |

肥煤 | 11,014 | 3.0% | 11,254 | 11,911 | 11,560 |

贫瘦煤 | 10,118 | 2.7% | 10,079 | 10,198 | 11,908 |

瘦煤 | 7,215 | 2.0% | 7,157 | 7,607 | 7,075 |

1/3焦煤 | 17124 | 4.6% | 17636 | 19592 | 17172 |

气肥煤 | 8838 | 2.4% | 8752 | 9278 | 6644 |

气煤 | 41633 | 11.3% | 45027 | 45971 | 47033 |

无烟煤 | 40115 | 10.9% | 42168 | 45067 | 46973 |

一般烟煤 | 182173 | 49.3% | 190414 | 196777 | 188454 |

褐煤 | 25159 | 6.8% | 27175 | 29909 | 37142 |

全国煤炭 | 369500 | 100.0% | 386959 | 404982 | 404104 |

2015 年,煤炭的总产能仅为78.6%,比较符合我们的直观感受。但是通过煤炭资源数据,我们计算得出,炼焦煤的总产能利用率达到98.8%,基本处于满负荷生产,优质的焦煤品种的产能利用率也达到了93.1%;无烟煤的产能利用率也达到了106.4%,甚至处于超负荷生产状态。炼焦煤和无烟煤的产能利用率数据与我们的直观感受存在一定差异,主要是因为煤炭资源网统计的产能数据口径稍小的缘故,但是我们还是从这个数据可以间接推断出,炼焦煤和无烟煤的产能利用率比煤炭总产能利用率(或者动力煤)要高,产能过剩现象并不是很严重,供需基本面较好。

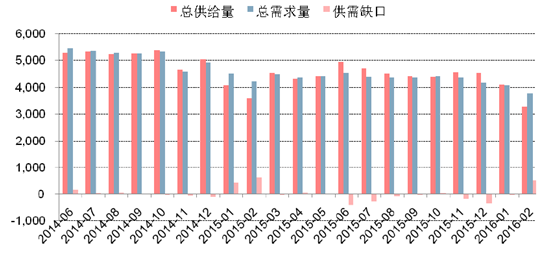

4、从近20 个月供需情况,以及上面分析的炼焦煤的产能利用率相对较高、供需基本面较好,我们可以推断炼焦煤精煤现时基本处于紧平衡的状态。

2014-2016年炼焦煤精煤月度供求对比图(单位:万吨)

炼焦煤精煤供求关系明细表(单位:万吨)

日期 | 产量 | 进口量 | 出口量 | 总供给 | 总需求 | 供需缺口 |

2014-06 | 4,730 | 572 | 13.24 | 5,302 | 5,470 | 167 |

2014-07 | 4,853 | 505 | 4.34 | 5,358 | 5,376 | 19 |

2014-08 | 4,870 | 384 | 7.01 | 5,253 | 5,308 | 54 |

2014-09 | 4,830 | 450 | 4.07 | 5,280 | 5,278 | (2) |

2014-10 | 4,856 | 544 | 5.35 | 5,400 | 5,347 | (54) |

2014-11 | 4,162 | 496 | 5.83 | 4,658 | 4,592 | (66) |

2014-12 | 4,295 | 762 | 9.05 | 5,057 | 4,932 | (125) |

2015-01 | 3,685 | 401 | 3.95 | 4,086 | 4,514 | 428 |

2015-02 | 3,200 | 395 | 13.76 | 3,596 | 4,223 | 627 |

2015-03 | 4,236 | 295 | 14.36 | 4,531 | 4,491 | (39) |

2015-04 | 3,976 | 375 | 0.83 | 4,351 | 4,405 | 54 |

2015-05 | 4,260 | 188 | 8.80 | 4,448 | 4,447 | (1) |

2015-06 | 4,440 | 508 | 9.42 | 4,948 | 4,536 | (411) |

2015-07 | 4,029 | 666 | 3.30 | 4,695 | 4,426 | (268) |

2015-08 | 4,090 | 415 | 7.63 | 4,505 | 4,402 | (103) |

2015-09 | 4,040 | 396 | 13.06 | 4,436 | 4,400 | (36) |

2015-10 | 4,111 | 308 | 0.31 | 4,419 | 4,445 | 26 |

2015-11 | 4,160 | 407 | 9.82 | 4,567 | 4,388 | (179) |

2015-12 | 4,096 | 445 | 11.62 | 4,541 | 4,195 | (346) |

2016-01 | 3,785 | 337 | 14.91 | 4,122 | 4,082 | (40) |

2016-02 | 2,993 | 297 | 7.99 | 3,290 | 3,801 | 511 |

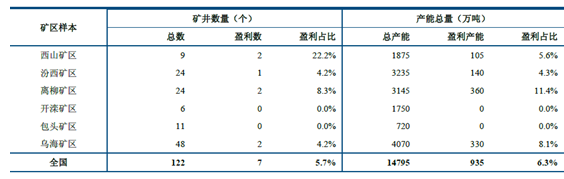

5、截止2016 年3 月份,六大炼焦煤样本矿区亏损面超过90%,但是亏损矿井数和亏损产能数较上月分别收窄1.6、2.2 个百分点。从盈亏分析来看,所选取的122 个矿井中,仅有7 个矿井目前在唐山地区处于盈利状态,盈利矿井个数占比仅为5.7%;盈利矿井产能935 万吨,盈利占比仅为6.3%,其中盈利能力最强的矿区为离柳矿区,盈利产能占比为11.4%,而内蒙的包头矿区、河北的开滦矿区所选矿井处于全部亏损状态。在所选的六个炼焦煤矿区中,汾西矿区的吨煤成本最低,为714 元/吨,包头矿区吨煤成本最高,为899元/吨。

炼焦煤唐山地区样本矿区盈亏情况

3 月份中国煤炭主要矿区亏损统计

二、中国煤炭行业发展趋势预测

1、对于炼焦煤和无烟煤市场来说,供应端整体产量不大,而且并不像动力煤那样处于产能严重过剩的状态,产能利用率较高、供需基本面较好。年初,因为春节因素以及煤炭价格已持续大幅下跌,导致整个行业基本处于全亏损的状体,多数企业为了减少亏损已经停产,复产意愿并不强烈,导致供给偏紧的状态;此外,3 月底国家发改委发布《关于进一步规范和改善煤炭生产经营秩序的通知》以后,山西做出快速反应,要求当地煤矿立即按照276 个工作日进行生产,并按照0.84 的系数重新核定了产能,产能释放得到了遏制,我们认为最近一段时间内供给端仍将处于供应偏紧甚至可能收缩的状态,尤其是炼钢所需要的优质炼焦煤及无烟煤(喷吹煤)。

2、从需求端来看,年后在钢材市场火热,炼钢高炉开工率大幅攀升,钢材现货或期货均出现了30%左右的涨幅,焦化企业的开工率也逐步上升,销售情况良好,国内大中型钢厂的焦炭库存也处于历史低位,钢厂也采购焦炭比较积极,也逐步接受焦炭的涨价。目前焦煤和无烟煤现货价格还未出现明显的涨幅,但是大中型钢厂及独立焦化厂的炼焦煤库存和喷吹煤库存已经处于历史低位,我们认为随着钢铁焦炭产业链的复苏传导,钢厂和焦化厂在炼焦煤和喷吹煤采购上也会趋于积极,并会接受炼焦煤和喷吹煤企业的涨价预期,从而缩小与焦炭产

品间的利差。目前下游市场形势依然乐观,焦炭价格还有顺势上行趋势,我们预测炼焦煤和喷吹煤市场将迎来一轮补涨行情。

3、国家能源局于4月1日发布了《关于印发2016年能源工作指导意见的通知》提出,2016年能源生产总量36亿吨标准煤左右,煤炭产量36.5亿吨左右。《通知》明确,严格控制新增产能,从2016年起,3年内原则上停止审批新建煤矿项目、新增产能的技术改造项目和产能核增项目,确需新建煤矿的,一律实行减量置换。加快淘汰落后产能,继续淘汰9万吨/年及以下煤矿,支持有条件的地区淘汰30万吨/年以下煤矿,逐步淘汰其他落后煤矿,全年力争关闭落后煤矿1000处以上,合计产能6000万吨。严格煤矿基本建设程序,严禁未批先建。严控现有产能产量,严禁超能力生产。鼓励煤电化、煤电铝一体化发展,支持企业兼并重组。完善煤矿关闭退出机制,研究设立相关专项基金。

相关报告:智研咨询发布的《2016-2022年中国煤炭市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。