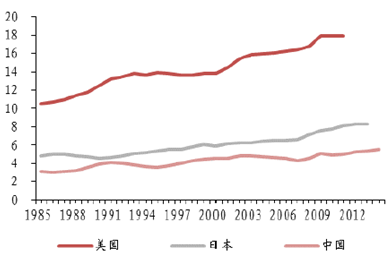

自2005 年至2014 年,中国的卫生总费用以17%的复合增长率迅猛发展,其主体医院市场在2014 年整体规模接近2.6 万亿元人民币。然而,目前中国医疗卫生支出占GDP 的比重仍然偏低,在2015 年仅为5.5%,而美国的医疗及健康行业近年占美国GDP 比例均在18%左右。生活水平提高导致的就医差异化诉求以及人口老龄化推动我国的医疗及健康行业的比重向更高进发。从长期看来,中国医疗服务市场仍有长足的发展空间。

2005-2014年中国卫生总费用及增速

中国医疗卫生支出占GDP 的比重

国务院推出的40 号文明示:到2020 年,中国的医疗及健康行业的规模会达到8 万亿人民币,而2014 年我国的医疗及健康行业产业支出只有3.5 万亿元,按照8 万亿测算,2015-2020 年医疗及健康服务业至少保持15%的增长,是真正的朝阳行业。

中国医院市场被公立机构垄断已久,过于集中的资源无法满足人民差异化的就医需求。2009 年新医改以来,国家一直致力于改变这一状况,以解决当下“看病贵、看病难”这一切实关系民生的问题。5 年过后,医疗服务市场改革进入深水区,各部门持续不断加码相关政策,重申着对公立医院改革和鼓励民资办医的决心。

政策主要从以下几个方面促进了民营资本在医院市场的发展:

1、解决体制问题:分离卫生部门既管又办的双重角色。这有助于促进公立医院和私立医院开展更公平的竞争,逐级消除对公立医院的偏袒,有助于私立医院的发展;

2、医保支付制度改革:给医院施加了更大的控费压力,使得医院未来的运营效率以及相应的成本控制能力成为重要的核心竞争力;

3、鼓励社会资本进入:将推动越来越多的私立医疗机构蓬勃发展。在改善其发展环境的同事也更积极推动了整个医疗服务市场的竞争。

在巨大市场需求和政策红利指引下,各类资本开始以多种模式进军医疗服务市场。医疗服务行业的资源配置需要服务提供方(医生、固定资产)、客户(患者)、支付方(医保)三方的联动,其中医生资源最为稀缺,因此目前国内医疗服务的运营主要以壁垒较低的细分专科连锁和参与公立医院合作的模式为主,仅有少数企业运营成熟。

国内医院投资的各模式特点及发展阶段

相关报告:智研咨询发布的《2016-2022年中国医疗服务市场调研回顾及投资前景战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海高端医疗服务行业市场动态分析及发展前景研判报告

《2024-2030年中国上海高端医疗服务行业市场动态分析及发展前景研判报告》共七章,包含上海高端医疗服务行业重点细分领域分析,上海重点高端医疗机构分析,2024-2030年上海高端医疗服务行业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。