一、中国房地产市场发展现状

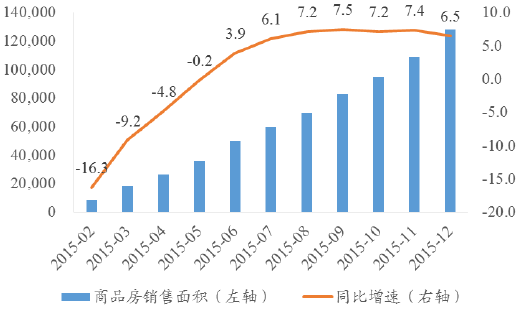

1、2015 年全年商品房销售额和销售面积分别为8.7 万亿和12.8 万亿平米,分别同比增长14.4%和6.5%,而2014 年同期为分别下降6.3%和7.6%。在信贷放松和“去库存”政策刺激下,商品房销售市场已经回暖。

2015年中国商品房销售金额及同比增速

2015年中国商品房销售面积及同比增速

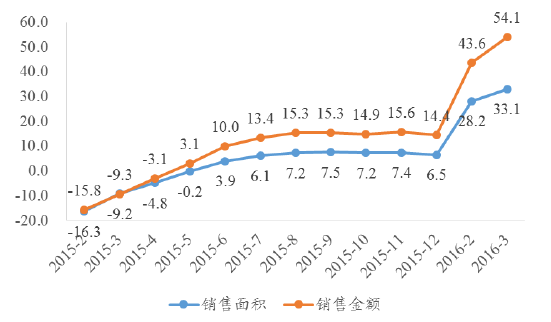

2、2016 年1-3 月份,商品房销售面积2.43 亿平米,同比增长33.1%,增速比1-2月份提高4.9 个百分点;商品房销售额为1.85 万亿元,同比增长54.1%,增速比1-2 月份提高10.5 个百分点。3 月份单月商品房销售额为1.85 万亿元,销售面积为2.4 亿平米,达到历史同期最高。

2015-2016年中国商品房销售金额和面积同比增速

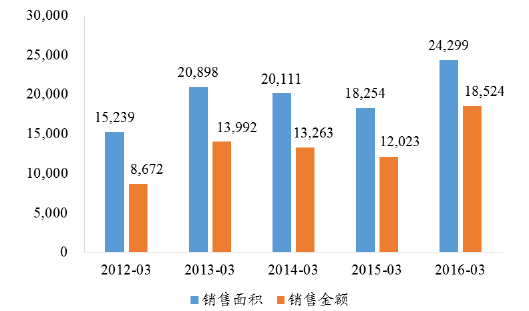

2012-2016 年1-3 月份销售情况

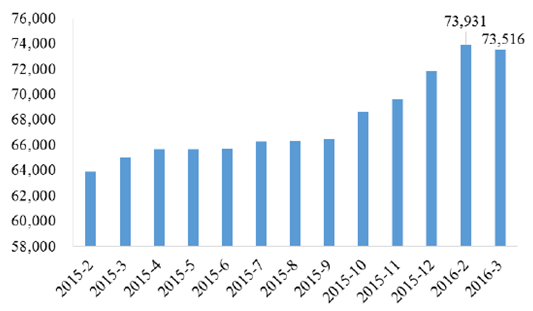

3、在“去库存”政策的带动下,全国商品房待售面积首次出现下降,截止2016 年3 止,全国商品房待售面积为7.35 亿平米,比上月减少415 万平米,首次出现下降。房地产公司开始补库存,2016 年1-3 月份,房屋新开工面积为2.8 亿平米,同比增长19.2%,比上月增加5.5 个百分点。

2015-2016年中国商品房待售面积

2015-2016年中国新开工面积同比增速

4、2016 年1-3 月份,全国房地产开发投资1.77 万亿元,同比名义增长6.2%(扣除价格因素实际增长9.1%),增速比1-2 月份提高3.2 个百分点。

2015-2016年中国房地产开发投资

5、2015 年主要房地产公司合约销售增速高于行业水平,平均增速达到21.6%,显示市场份额进一步集中。从销售目标来看,平均完成目标率为106%,基本完成销售目标。对于2016 年的销售规划,上市公司都给出了10-20%的增长目标。

2015 年主要上市房企销售状况

上市公司 | 合约销售(亿元) | 同比(%) | 销售面积(万平米) | 均价(元/平米) | 目标 | 完成度(%) |

深圳控股 | 160 | 116 | 95 | 16878 | 110 | 145 |

恒大地产 | 2013 | 53.1 | 2551 | 7892 | 2000 | 101 |

中国金茂 | 278 | 49.9 | 110 | 25273 | 248 | 112 |

旭辉控股 | 302 | 42.5 | 206 | 14694 | 250 | 121 |

新城发展控股 | 319 | 30 | 346 | 9220 | 280 | 114 |

中国海外发展 | 1806 | 28 | 1260 | 14333 | 1800 | 100 |

华润臵地 | 852 | 23 | 680 | 12522 | 780 | 109 |

禹州地产 | 140 | 17 | 140 | 10000 | 135 | 104 |

龙湖地产 | 545 | 11.2 | 425 | 12824 | 540 | 101 |

碧桂园 | 1402 | 7 | 2153 | 6512 | 1350 | 104 |

融创中国 | 682 | 4 | 324 | 21049 | 660 | 103 |

万达商业 | 1641 | 2.5 | 1672 | 9815 | 1600 | 103 |

远洋地产 | 405 | 1 | 320 | 12656 | 420 | 96 |

富力地产 | 544 | 0 | 411 | 13236 | 600 | 91 |

合景泰富 | 202 | -2 | 151 | 13375 | 225 | 90 |

世茂房地产 | 670 | -5 | 554 | 12101 | 700 | 96 |

绿城中国 | 719 | -9.45 | 390 | 18436 | 600 | 120 |

平均 | - | 21.6 | - | - | - | 106 |

2016 年3 月份,房地产市场迎来小阳春,各地产公司的销售火爆,同比平均增速超过100%。2016 年1-3 月份,主要房地产公司合约销售平均增速86%,目标完成度平均达到24%。

2016 年1-3 月份主要上市房企销售状况

公司名称 | 销售目标 | 完成度(%) | 销售额(亿元) | 同比增长(%) | 销售面积(万平米) | 同比增长(%) |

绿城中国 | 600 | 35 | 208 | 65 | 97 | 49 |

越秀地产 | 258 | 34 | 87 | 123 | 87 | 140 |

恒大地产 | 2000 | 33 | 657 | 115 | 750 | 86 |

旭辉集团 | 365 | 30 | 111 | 199 | 62 | 113 |

新城发展 | 400 | 29 | 114 | 154 | 116 | 127 |

深圳控股 | 185 | 28 | 52 | 305 | 26 | 114 |

华润臵地 | 960 | 28 | 265 | 73 | 198 | 57 |

雅居乐 | 460 | 27 | 124 | 64 | 128 | 65 |

碧桂园 | 1680 | 26 | 429 | 142 | 563 | 103 |

融创中国 | 800 | 25 | 203 | 86 | 93 | 113 |

合景泰富 | 220 | 24 | 53 | 39 | 40 | 31 |

富力地产 | 600 | 23 | 137 | 70 | 117 | 85 |

龙湖地产 | 620 | 22 | 135 | 85 | 94 | 34 |

中海地产 | 1850 | 21 | 393 | 20 | 258 | 14 |

世茂房地产 | 670 | 17 | 115 | 7 | 93 | 4 |

花样年控股 | 120 | 17 | 21 | 23 | 16 | -32 |

远洋地产 | 450 | 15 | 68 | 19 | 47 | 4 |

中海宏洋 | 250 | 15 | 37 | 11 | 44 | 23 |

建业地产 | 180 | 9 | 16 | 40 | 27 | 26 |

平均 | - | 24 | - | 86 | - | 61 |

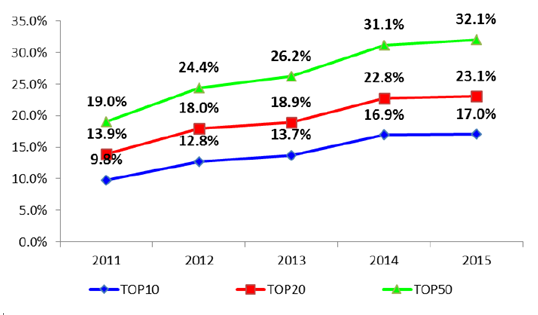

行业集中度进一步提升,2015 年TOP10、20 和50 房企合约销售额占市场份额分别占到17%、23.1%和32.1%,比上年分别增加0.1、0.3 和1 个百分点。

2011-2015年中国房地产行业集中度

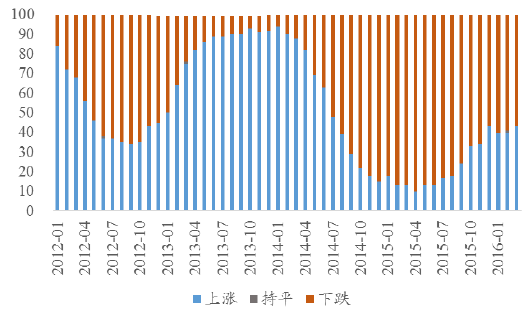

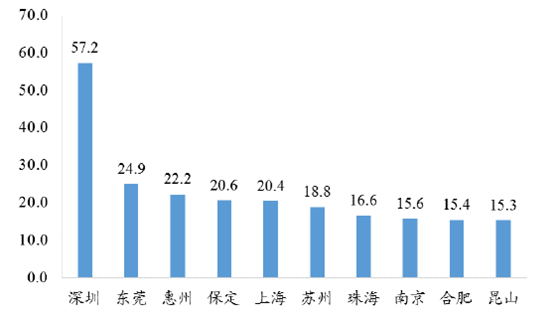

6、2016 年3 月份,百城住宅价格指数中,同比上涨的城市有43 个,同比下跌的城市有57 个。房价涨跌出现巨大分化,涨幅前十的城市为深圳、东莞、惠州、保定、上海、苏州、珠海、南京、合肥和昆山;跌幅前十的城市分别为泰州、三亚、福州、昆明、吉林、芜湖、绍兴、泉州、贵阳和台州。

70 大中城市新建住宅价格指数

百城住宅价格涨跌个数

2016年3月份涨幅前十的城市

2016年3月份跌幅前十的城市

相关报告:智研咨询发布的《2016-2022年中国房地产市场运行态势及投资战略研究报告》

二、中国房地产行业发展趋势预测

1、自2014 年各地取消限购、限贷等政策,2015 年,房地产行业的政策更为宽松。在中央经济工作会议中更是把房地产“去库存”作为2016 年的五大工作任务之一,从国家层面确立了“去库存”为房地产行业的主旋律。从2015 年以来,对非一线城市,分别从营业税、贷款比例、首付比例等方面做出了新的调整,以此刺激房地产行业的发展。3 月份的销售、房地产开发投资等数据也反应了行业受到政策刺激还是回暖,预计上半年行业增速可以持续。在宽松政策的带动下,个别城市的房地产市场出现过热的情况,特别是深圳、上海,房价快速上涨,还出现“首付贷”等加杠杆的情况。各城市也因此调整的行业政策,上海、深圳分别加大的限购政策的力度。

2、中国房地产行业的发展,与中国城镇化进程是一致的,过去的十年中,中国的城镇化率由2004 年的41.76%增至2015 年的56.1%,平均每年以1 个百分点的速度上升。从发达国家的发展历史来看,城镇化进程最终的城市化率将达到80%,因此,未来中国的城镇化还有的20%以上的空间,预计未来每年仍然能保持1 个百分点的提升,也就是每年有1300 万人左右成为城市居民,由此带来大量的商品房居住需求。

2004-2015年中国房地产行业集中度

3、2016年一、二线城市改善性住房需求有望表现强劲。首先,现有的住房普遍户型较小,20%左右的住房质量很差。其次,二孩政策的全面放开。第三,与改善型住房需求相比,其他的两类住房需求(首次置业需求和投资性需求)正趋于弱势。从2015年成交结构来看,改善性需求已经在释放,2016、2017年会保持比较好的一个成交规模。从2014年改善型需求成交已经超过刚需,2016年改善性需求成交比例将进一步提高。

4、一、二线城市的平均土地成本已经大幅上升。新项目普遍会瞄准高端市场,制定较高的价格以弥补土地成本的大幅上升,从而推动销售均价结构性上涨。三、四线城市的房地产市场面临着高库存和弱需求,尤其当前宏观经济低迷,我们预计2016年的三、四线城市房地产销量将下降10%,销售均价将下跌5%以上。

5、从整体来看,2016 年的房地产市场仍将以稳为主,且分化明显。一二线重点城市今年市场较为火热,2016年预计政策放松空间有限,市场局面主要由库存降低后的供求相对平来决定。大部分三四线城市库存压力大,且 2015 年表现低迷,预计宽松的政策将继续加码。去库存是2016年房地产市场的重要任务。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。