网络剧以在线视频平台制作为核心,专业影视制作公司逐步进入市场。网络剧一开始多以工作室、独立制片人或在线视频企业自制形式出品,这一模式往往受制于在线视频企业投入资源限制,因此初期网络剧市场规模相对较低。随着网剧市场潜力被打开, 吸引了专业和实力雄厚的影视公司参与出品,与在线视频平台联合制作,投资规模逐渐扩大、制作团队趋于专业化,形成网剧生产、推广、发行的完整产业链。

一、中国网络剧市场发展现状

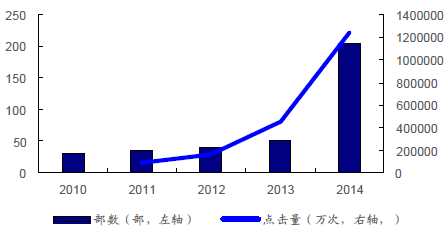

1、2014 年是网络剧井喷的一年,全网共205 部,共2918 集上线,点击量超百万。从播放量来看,Top10 网络剧达50 亿次,整个网络剧播放预计超百亿。视频网站纷纷打出“网络自制剧元年”的称号。2015 年网剧发展进入黄金时期,众多传统影视制作人和大量资本涌入网剧市场,各大视频网站纷纷投拍,网剧市场一时间被推向资本的风口浪尖。

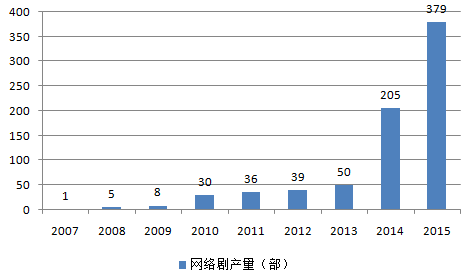

随着互联网用户和移动端用户数量猛增,网络视频的地位也逐渐上升,网络视频在网络应用中已经超过网络游戏和网络文学。2014 年网络剧数量达205 部,集数达到1200 集的规模。2015 年网络剧全年播放量达274.5 亿,较2014 年的123 亿增长了1.1 倍,总部数达379 部,同比增加85%,总集数达5008 集, 同比增加了72%。2015 年网络剧产业称井喷态势发展。相较而言传统电视剧市场经历了2012 年的快速增长后逐步回归平稳,保持在年增长20%左右。

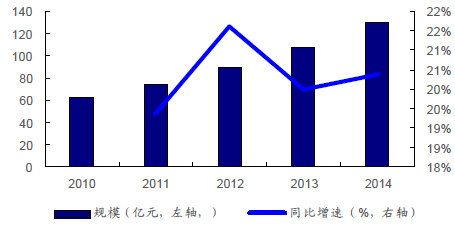

2010-2014年中国电视剧市场规模及同比增速

2010-2014年中国网络剧部数及点击量

2、“一剧两星”政策与广告限制导致传统电视剧开机量下降,刺激网剧爆发增长。“一剧两星”政策自2015 年起实施,具体内容指同一部电视剧每晚黄金时段联播的综合频道不得超过两家,同一部电视剧在卫视综合频道每晚黄金时段播出不得超过二集。“一剧两星”政策出台后,传统的“4+X”模式被摈弃,导致电视剧制播各方面面临着一系列调整措施。同时广电总局规定全国各电视台播出电视剧时,每集电视剧中间不得再以任何形式插播广告,相比之下网络剧能够通过软性植入等方式达到广告传播目的,内容营销的灵活性大大提高,因此更加受到广告主的青睐。

传统电视剧部数降为10 年低位,集数有所上升。根据广电总局公布数据显示, 2015 年电视剧总产量为395 部,同比下降8.2%,达到10 年来最低水平,但从集数上看,2015 年电视剧共计16540 集,同比增长3.5%。近年来传统电视收视下降, 广告经营下滑,同时视频网站的资金实力和广告创收快速增长,各大制作公司竞相开辟新的发展路径,除继续进行传统电视剧制作之外,积极抢占网剧市场。

2004-2015 年电视剧总产量

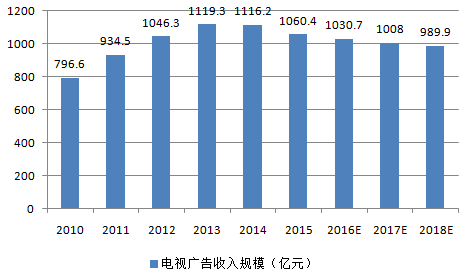

2010-2018 年电视广告收入(单位:亿元)

网络剧追赶势头强劲,2016 年体量有望超过传统电视剧。相较而言网络剧的绝对数量与传统电视剧相比仍有一定距离,但增长势头不容小觑。从2013 年到2015 年,网络剧总产量翻了7 倍之多,2015 年年产量已十分接近传统电视剧。从集数方面来看, 网络剧一般为迷你剧形式,集数一般在15-20 集左右,粗略测算2016 年网剧市场集数规模或达到一万集左右,预计2016 年网剧继续呈现快速爆发态势,在集数体量上有超越传统电视剧的可能。

2007-2015 年网络剧总产量(单位:部)

3、依靠IP 效应迅速积累大量粉丝,开发多领域衍生品。2014 年根据IP 改编的网络剧共22 部,占全年播出网络剧项目数的10.7%,点击量高达38.18 亿,占2014 年网络剧总点击量的31%。2015 年全网剧中共31 部改编自IP,占网剧总量的8.7%,网络播放量最高的10 大网剧中,IP 改编剧占到7 部之多,而前三名则被IP 改编剧包揽。

2015 十大IP 网剧排名

排名 | 剧名 | 平台 | 原著 | 播放量(亿) |

1 | 盗墓笔记 | 爱奇艺 | 同名小说 | 28.3 |

2 | 花千骨2015 | 爱奇艺 | 电视剧《花千骨》番外 | 15.8 |

3 | 暗黑者2 | 腾讯视频 | 同名小说 | 15 |

4 | 他来了,请闭眼 | 搜狐视频 | 同名小说 | 12.5 |

5 | 无心法师 | 腾讯视频 | 同名小说 | 10.5 |

6 | 校花的贴身高手 | 爱奇艺 | 同名小说 | 10.3 |

7 | 纳妾记 | PPTV 聚力 | 同名小说 | 7.6 |

8 | 心理罪 | 爱奇艺 | 同名小说 | 5.7 |

9 | 涩世纪传说 | 爱奇艺 | 同名小说 | 5.3 |

10 | 调皮王妃 | 乐视 | 同名小说 | 4.8 |

4、网络自制剧倾向于特色化,能够抓住网络群体制作热门题材作品,启用新人新面孔, 降低演员费用。而且网剧目标受众多为学生和年轻白领,与传统正剧不同的是,网剧能够迎合年轻人的各种口味,抓住广大网友的笑点,激发观众内心吐槽的欲望。高信息量、年轻化、快节奏是网剧不同于传统电视剧的独特优势。此外网络剧类型丰富,题材包罗万象,更能迎合网民的口味。

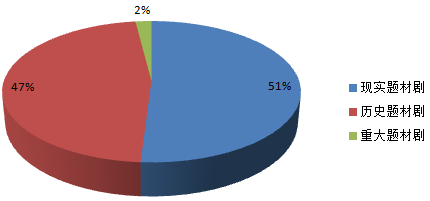

国产传统电视剧当代题材占据半壁江山,类型集中度明显上升。根据广电总局发布的2015 年全国电视剧发行许可情况,全年现实题材剧供给202 部8608 集,分别占总比例的51.27%、52.04%;历史题材剧共185 部7606 集,分别占比46.95%、45.99%; 重大题材共计7 部726 集,分别占比1.78%、1.97%。传统电视剧承载的是传播国家主流文化的责任,主要的四类电视剧如当代都市类题材、近代革命类、近代传记类和古代传奇类占到全年所有电视剧的72%,较去年上涨6 个百分点,因此我们可以看出传统电视剧题材在都市生活、历史传记多为集中。

2015年传统电视剧题材分布

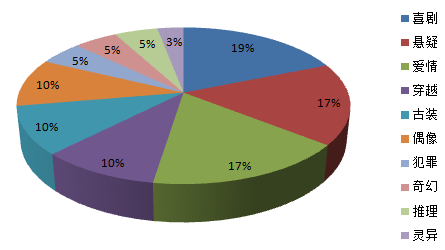

网络剧的题材分别则呈现出了丰富态势,类型市场较为分散。以段子剧、精品短句为主打的喜剧类型是网剧的重要部分,占比最高达19%;其次是悬疑类、爱情类剧目, 占比均为17%。此外穿越、推理、灵异等小众类型也出现高市场关注度高的网剧作品, 如《太子妃升职记》、《无心法师》等;《上瘾》等同性题材已有所尝试,市场话题度极高。

2015年中国网络剧题材分布

5、与传统电视剧市场相比,网络剧市场的盈利模式也更加多元化。除二者兼备的传统营销外,还丰富了内容营销渠道,包括剧集冠名、植入广告、定制剧等形式,随着版权市场规范落地,用户付费习惯养成,会员收入和在线打赏也成为网络剧的盈利模式之一。

以内容营销为主,网络剧营销灵活性和机动性更强。网络剧的营销方式一般包括片头/片尾鸣谢、剧情植入广告、冠名播出、贴片广告、插播广告等收费模式。网络剧中内容营销的占比相对传统电视剧较高,同时网络剧出品方的广告收入中,来自内容营销的收益占比较大。2012 年网络剧广告收入规模为6500 万元,而到2015 年广告收入总规模将达到1.8 亿,受三网融合影响,视频网站正在分流电视广告已成趋势。由于大部分网络剧为在线视频媒体自制或与影视机构制作合作,又以在线媒体为播出平台,制播合一的现象能够让广告主进行网络剧营销时拥有更高的灵活性和自主权,在线视频媒体也能提供更加个性化的营销服务。

版权付费时代到来,会员打赏等模式成效逐渐显现。随着在线视频版权问题逐步解决,付费成为未来趋势,网络剧直接面向C 端实现收费,形成了会员抢先看、单部收费、特定集数(如结局)收费等多样化付费模式。如《盗墓笔记》开创会员抢先看剧模式, 引发爱奇艺会员增长高峰,《太子妃升职记》则采取付费可看不同结局的新商业模式,充分满足观众需求。

二、中国网络剧行业未来发展趋势预测

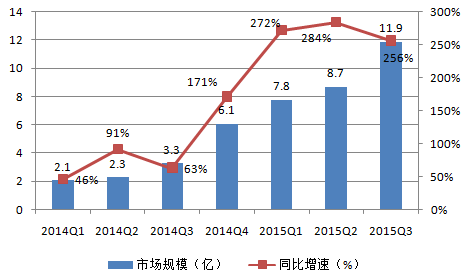

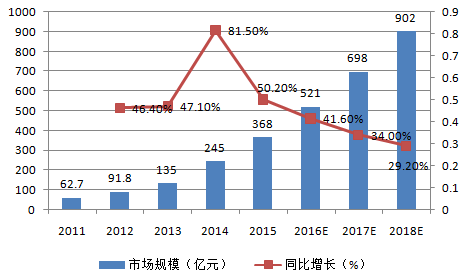

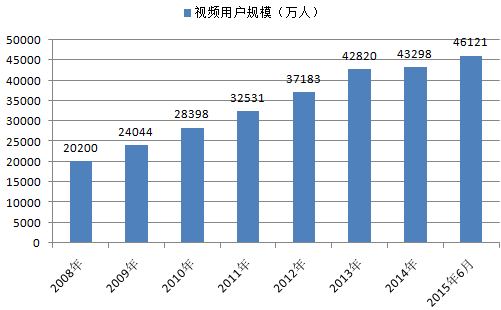

1、随着互联网的普及以及网络宽带、终端设备的优化,在线视频行业迅速发展,而用户日益多样化的观剧需求推动网络剧市场加速扩张。2010 年至2014 年,在线视频行业规模由31.3 亿元激增至245 亿元,年复合增长率高达67.5%,2015 年预计达到368 亿元,同比增长50.2%,仍处于快速上升的通道中。用户规模方面,2008 年至2015 年6 月,我国网络视频用户规模由2 亿人迅速增至4.61 亿人,截至2015 年6 月,用户使用率为69.1%,较2014 年底上升了2.4 个百分点,成为仅次于网络音乐的第二大休闲娱乐类应用。

2011-2018 年中国在线视频行业市场规模

中国网络视频用户规模和使用率

就2015 年4.61 亿网络视频用户的视频收看频次分布来看,每周收看网络视频的时间在三天以上的用户占比高达63.4%,其中,近四成用户几乎每天都看网络视频,是网络视频的重度用户。由此可见,网络视频不仅用户规模庞大,而且用户粘性极高。我们认为,网络视频由于具备多元化、便捷性、互动性等独特优势,展现出比传统电视更高的弹性,未来将继续维持良好的增长态势。

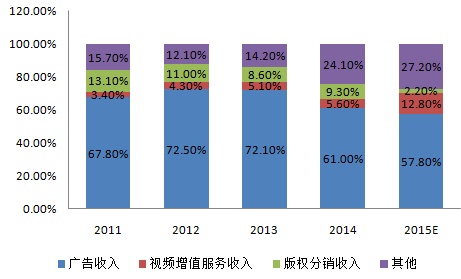

2、目前,视频网站的收入来源主要是广告、版权分销、视频增值服务和其他收入(包括终端销售收入、游戏联运等),其中广告收入是视频网站收入的主要来源,占整体收入的60%-70%。随着商业模式的多元化,广告收入份额呈下降趋势,而各大视频都致力于打造差异化品牌、推出独播剧集,因而版权分销收入占比也逐渐降低。 受益于国家相关管理部门对盗版内容的打击整治,以及移动支付的普及,在线视频市场开始迈入付费时代。2015 年,视频增值服务收入占比首次突破10%,达到12.8%。2015 年6 月,爱奇艺推出《盗墓笔记》VIP 会员抢先观看模式后,会员数量陡增260 万,涨幅超过50%,成为付费模式爆发增长的拉动点。我们认为,优质内容以及创新付费方式的不断出现,将共同带动付费化的盈利模式走向主流。

2010-2015 年中国在线视频市场收入构成

自2014 年起,各家视频网站付费会员人数上实现了大幅度增长,用户付费习惯正在养成。2015 年,我国视频用户的付费比例达到17%,较2014 年增长5.3 个百分点,国内视频网站付费用户规模达到2200 万,较2014 年的945 万增长133%。其中,爱奇艺在12 月初付费会员突破1000 万,占行业用户规模的45%,在视频平台中处于领先地位。2015 年6 月,爱奇艺的月度付费VIP 会员数为501.7 万,从500 万到1000 万仅用了6 个月,可见《盗墓笔记》等爆款剧对会员人数的增长贡献巨大。

3、网络剧监管从严,审查模式逐渐向传统电视靠拢。目前网络剧处于快速发展阶段, 虽然具备题材丰富、手法新颖的特征,但仍存在制作粗糙、部分题材把关能力明显不足、呈现低俗化倾向等问题。从审查方式来看,传统电视剧实行的是专审制,而网络剧实行的是自审制,导致网络剧审核方式更加宽松。2016 年1 月,《太子妃升职记》、《心理罪》、《盗墓笔记》等六部大热网剧被强制下线后,广电总局对于网络剧的监管加紧之势愈加明显。2016 年2 月,广电总局表态将加强对于网剧和网络自制节目的监管,并提出线上线下统一标准等一系列规定,对网络剧制作机构的管理要求进一步提高。我们认为,这体现了国家对网络文化发展的重视,旨在完善网络节目的制作标准,促进网络内容健康、可持续发展,未来精品化内容将成为发展趋势。

相关报告:智研咨询发布的《2016-2022年中国网络剧市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络剧行业市场行情监测及投资前景研判报告

《2024-2030年中国网络剧行业市场行情监测及投资前景研判报告》共八章,包含中国网络剧产业链结构及全产业链布局状况研究,中国网络剧行业重点企业布局案例研究,中国网络剧行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)