一、中国酒行业发展现状分析

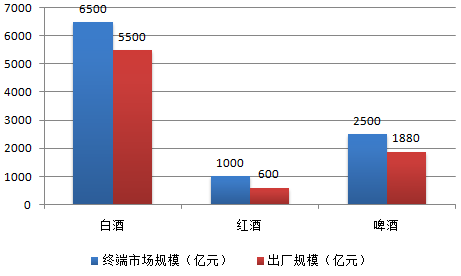

1、酒类销售行业市场规模估计上万亿,空间广阔。国内酒类生产企业销售额中,2014年白酒5259亿,15年前十个月收入4367亿,同比增长7%,全年预计5500亿。白酒目前渠道加价率,高端白酒收入600亿,平均加价率10%,中档白酒2500亿,加价率20-30%,低端白酒2400亿,加价率约20%,预计终端市场总量为6500亿。国产葡萄酒14年420亿收入,加进口葡萄酒到岸价150亿,终端市场预计近千亿,15年进口葡萄酒仍增长30%以上。啤酒市场1886亿,加进口啤酒终端市场预计2500亿。三种主要的酒类加上黄酒终端近200亿,合计终端市场预计1万亿。

2015年度中国酒类出厂和终端规模分类

2015年度中国酒类终端市场销售额预测

整体增长进入平稳期,进口葡萄酒和进口啤酒速度较快,国产啤酒小幅下滑,品质消费需求拉动行业结构升级。分行业看,白酒总体规模增长有限,未来受益消费升级,存量消费者转向品质消费,带动品牌趋于集中,近两年消费量不会出现明显变化。红酒未来5年将继续保持2位数增长,在酒精饮料中占比不断提高,其中尤以进口葡萄酒增速最快,高性价比产品会加速品类普及渗透。啤酒总量已经连续处于缓慢下降期,并购以及价位提升是未来大势,进口啤酒弊在冲击国内啤酒格局,利在高端化引领,拉动产业结构升级。

2、酒类渠道经营个体高度分散,渠道品牌力较弱。部分中高端名酒企业已经在全国市场形成了较高的知名度,但经营个体高度分散。目前以品牌专卖店、专业的酒类连锁(两者为公司和经销商经营,以团购为主),餐饮终端、烟酒店和商超(餐饮和商超加价率较高,烟酒店层次不齐)。

酒企管理能力的落后和过去酒业经营的高毛利客观催生酒业渠道高利润率相对低周转的模式。我们认为,酒类作为文化产品带来的高盈利能力,使厂家对下游具备差异化议价能力,行业整体改善经营管理的动力不强,管理边界局限在企业内;计划经济时代开始的酒类销售按行政级别专卖系统,使传统酒类销售模式形成了多层级渠道体系,加上酒类出厂到零售极高的加价率,使酒业渠道过去多层级、个体化经营得以持续,行业高峰期更让大家赚得盆满钵满。

中国白酒市场主要的渠道构成

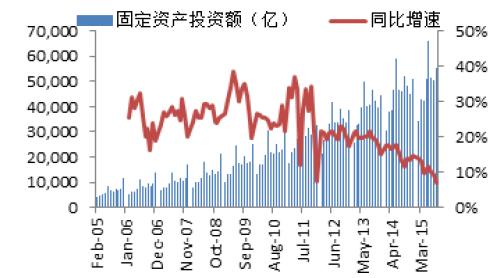

3、我们认为两个重要因素的叠加导致经营环境剧变,其一是国内固定资产投资增速持续放缓。中国经济的增长过去30年主要依赖于投资驱动,基础建设投资和房地产投资带动经济全产业链繁荣,相应的政商宴请和用酒数量也呈现极强的正相关,且用酒偏中高端。中国固定资产投资增速2010年见顶,如今逐步下降到8%,仍处于下降趋势,与投资相关的政务和商务用酒量大幅下降。单纯依附于政商用酒的渠道经销商销量及周转率必然遭遇冲击。

固定资产投资增速持续放缓

2010-2015年中国房地产投资完成额及增速

其二,禁止三公消费及反腐成为扭转行业繁荣的催化剂和加速器。从13年以来党政军限制三公消费不断蔓延,加上老虎苍蝇一起打的反腐铁腕手段,使遏制公款消费之风已基本传导到县级及乡镇最基层,而且扩散到国有企业和与政府相关的民营企业。以茅台为例,最高时期预计三公消费占比50%,目前预计下滑到8%以内(15年公司股东大会表述)。三公消费的肆无忌惮驱动了高端白酒价格天花板不断突破,行业繁荣中夹杂了大量寻租,高端白酒成为腐败的媒介和代名词,更暗示了经济和行业的不健康。泡沫一旦刺破,各种被掩盖的问题相继爆发,加剧行业崩盘。

限制三公前高端白酒主要渠道和消费结构

类别 | 团购直销 | 餐饮 | 商超 | 夜场 | 综合 |

公务消费 | 70% | 55% | 30% | 30% | 45% |

商务消费 | 30% | 40% | 50% | 50% | 42% |

私人消费 | 0% | 5% | 20% | 20% | 10% |

合计 | 100% | 100% | 100% | 100% | 100% |

4、量价双杀,传统模式亟需重构。行业两大驱动力的扭转导致行业几乎崩盘,加上酒厂前两年产能投放过大带来的放量惯性,导致行业量价陷入恶性循环,层层挤压,最终高端白酒价格腰斩,决定渠道投资回报的利润率和周转率大幅萎缩,过去高利润率下即使个体化团购经营也能维持的渠道体系,在人员工资和房租仍在攀升的背景下,迅速陷入亏损。最贴近消费者的零售终端率先开始清库存,减少备货,堰塞湖从末端批发商逐步往一级经销商和厂家传导,最终不能提前判断应对的渠道和厂家出现大溃败,直到如今这类企业仍处于调整和退出中。

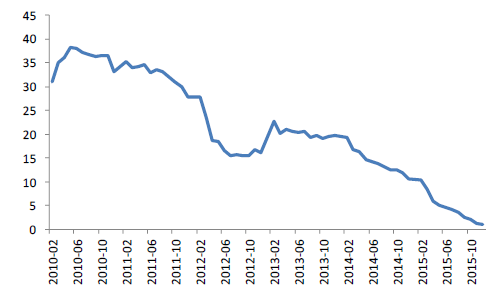

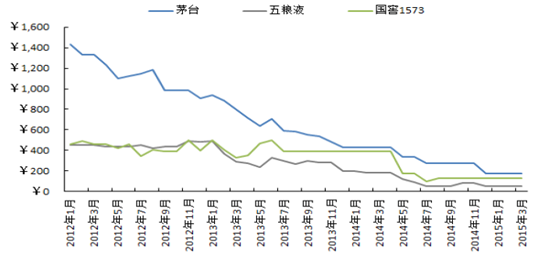

2012-2015年高端酒出厂价与零售价差额变化

二、中国酒行业发展趋势研究

1、长期低毛利下唯有扁平化才能维持经营。上述两个因素以及人口结构的变化,决定白酒行业黄金期已经过去,电商以及线下新兴力量的崛起,进一步冲击了传统渠道的利益分配,用“价格让利消费者,向管理和规模要效益”已是新兴渠道力量的核心理念,酒业渠道本身的商业模式所决定的长期低毛利率才是常态化表现,流通产品从过去出厂到终端至少50%的加价率,到如今平均20%左右,已经决定渠道多层级体系无法维持,最多能容纳一批商及终端两个层级。对于厂家而言,这也是改善渠道利润空间的主要路径。

2、唯有规模化才能通过改善管理和提高对上游议价能力扩大经营。低毛利率下的经营,如果没有足够的周转规模,必然是一个没有投资回报吸引力的生意。我们相信,仅从线下看,未来最有吸引力的便是直接从厂家进货通过大量自有终端卖给消费者的单层渠道体系,这也是厂家最需要的客户;在两层体系下,一级渠道必须通过互联网改造大幅增加体系流量,才能获得竞争优势;二级终端依附于强大的一级渠道可以生存,但要发展壮大,必须通过改善管理打造店面核心竞争力,实现终端数量扩张。对于酒业渠道而言,通过标准化管理实现连锁化经营,是未来酒业终端商改造的主要方向。

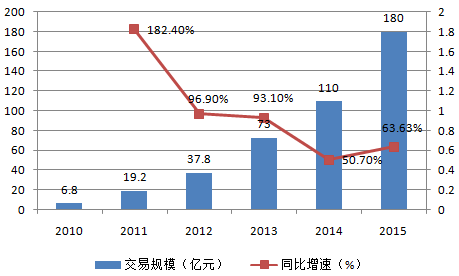

3、互联网是扩大客户群体、改善经营效率的必要工具和渠道。企业管理边界的扩大,一是靠人,设计好的组织架构和制度体系,实现制度驱动;二是靠信息技术,从早期封闭的企业办公系统,到现在连接外部的互联网体系,收集、处理大数据的能力越发强大,管理边界越强大。

2010-2015年酒类电商行业交易规模

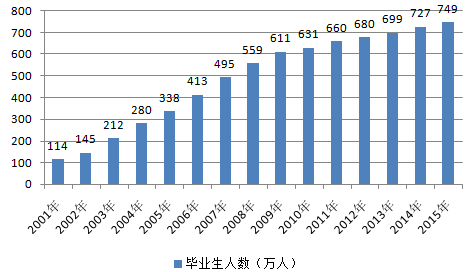

4、互联网大幅降低信息不对称,提高信息传播速度,消费者品牌意识和辨别力更强。天猫、京东等平台电商,酒仙网、1919等垂直电商的不断增长,以及微信群、朋友圈等等,使全国的渠道分隔被彻底打破,各地的酒类企业、渠道都实现了实时的信息分享,物流体系的发达也使货物周转速度大大加快,这样的背景下,企业对区域的硬性分割已被打破,消费者已拥有随处可得的比较信息渠道,使他们对消费的产品具有更高的辨别力,更加个性化地挑选自己所要的商品。而新一代消费者平均受教育程度不断提高,生活环境相近,也使得消费者更容易接受价格较高质量更好的产品,产品升级即使在经济增速放缓背景下仍将持续,这将是未来酒业的主要支撑因素。

2001-2015年中国高校毕业生人数

5、大众消费碎片化,白酒销售更加市场化。政务商务消费之后白酒消费回归大众消费者,其消费一般以个体或家庭为单位,主要的用途为宴请(包括婚宴、满月酒、祝寿等),节假日聚会送礼,以及日常聚会和自饮等。碎片化的大众消费,通过人格化交易(基于熟人关系之间的交易)获取单个客户的成本相比之前政务商务消费变高,使得白酒销售更加基于产品的品牌力和性价比,销售更加市场化。经销商和烟酒店在从之前侧重政商和熟人团购向如何出售给普通消费者转变,除了产品的品牌力,销售平台的品牌力和更多便捷的购买渠道和配送将是大众消费者接触和选择的考量的标准。

相关报告:智研咨询发布的《2016-2022年中国白酒市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国酒行业市场竞争现状及发展规划分析报告

《2022-2028年中国酒行业市场竞争现状及发展规划分析报告》共十二章,包含中国消费市场发展趋势预测,公司对酒企业竞争策略分析,酒行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。