一、电解铝市场概况分析

1、2015年,国外电解铝企业延续减产步伐;与此同时,新建电解铝项目进度不断推迟,国外电解铝产能出现近30年来首次负增长。截止2015年底,国外电解铝产能为3360万吨/年,较上年下降0.6%。

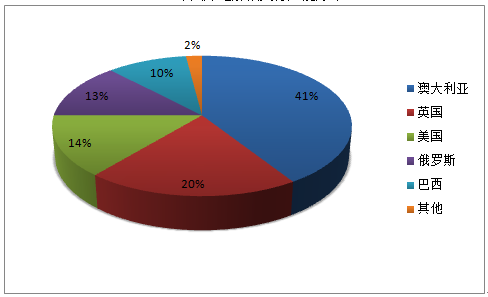

2015年国外关停电解铝产能约为90万吨/年,较上一年增长53%,产能削减规模不断扩大,主要分布在澳大利亚、巴西、英国、俄罗斯、美国等地。而从新增产能来看,2015年中国之外地区新建电解铝产能约为75万吨/年,较上年下降37.5%,主要分布在中东、印度、加拿大等国家和地区,减产显著大于增产。

2015年国外电解铝关停产能分布

2015年国外电解铝新增产能分布

尽管国外电解铝产能出现下降,但随着前期低成本新建项目的逐步投产,2015年国外电解铝产量呈现增长态势。根据国际铝业协会IAI的统计,2015年全年国外电解铝累计产量(不含中国)为2619万吨,同比增长2.6%,自2011年以来再次实现正增长。

2、面对铝价不断刷新历史低位,2015年中国电解铝行业亏损加剧,减产规模与覆盖范围进一步扩大。2015年中国电解铝减产覆盖17个省、市、区,主要集中在甘肃、青海、河南等地;全年累计关停产能为427万吨/年,较上年增长2.7%,其中44%产能集中在四季度削减。2015-2016年3月,中国电解铝累计关停产能约为450万吨/年,其规模与2008年金融危机期间相当。

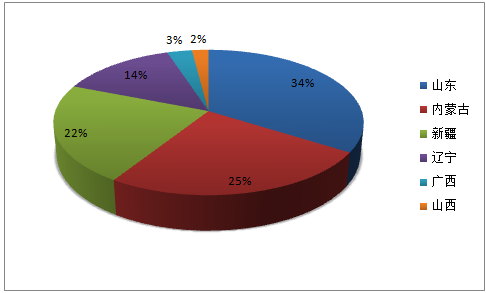

2015年,中国电解铝新增产能为340万吨/年,较上年下降28.3%,主要集中在山东、新疆、内蒙古三个地区。全年新增产能已投产49%,剩余51%新增产能或将于2016年逐步释放。

2016年中国电解铝新增产能约为300万吨/年,其中年内可投产规模约150万吨/年,且大多集中在2016年下半年。目前国内关停可重启产能为350万吨/年,新建未投产产能约为100万吨/年,考虑到企业资金、市场等因素,预计将有50%产能有望在2016年下半年陆续启动放量,对全年产量贡献有限。

2016年中国电解铝新增产能分布

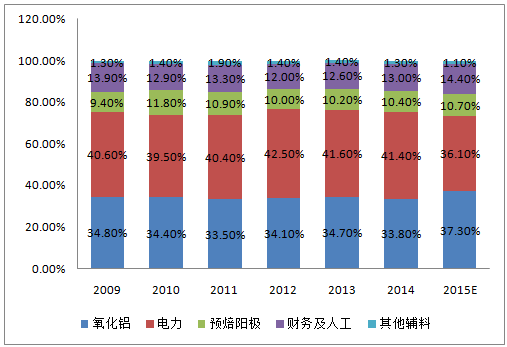

2015年,受国内电解铝原材料价格连续下降,以及煤炭价格走低影响,电解铝整体成本呈现持续下跌的趋势,四季度国内电解铝现金成本较年初下跌18.3%。其中电解铝原材料成本中氧化铝价格持续下跌,截止12月国内氧化铝价格较年初下跌了40%;预焙阳极较年初下跌了约9.2%。

2009-2015年中国电解铝成本构成

2016年初,国内氧化铝现货价格为1630元/吨,至3月中旬已经上涨至1915元/吨,上涨幅度达到17.5%,氧化铝成本费用未来将进一步上升。另外,目前中国电解铝运行产能中近80%采用自备电,随着“工业结构调整基金”、电改配套文件中针对自备电厂统一缴纳备用费和各项基金的标准出台以及自备电厂实施超低排放环保改造,预计未来中国电解铝的能源成本将有所上升。

随着国内铝价跌至历史第二低点,中国电解铝企业开启大范围弹性生产。在弹性生产效应逐步释放的影响下,安泰科统计:2015年中国电解铝累计产量达到3100万吨,较上年增长9.9%,增幅下降2.5个百分点,连续四年处于增长放缓态势。

2010-2016年中国原铝产量统计及增速

受供给侧改革的影响,铝行业企业实施弹性生产模式,电解铝产量增速大幅下滑,春节过后供给侧改革效果显现。2016年1月中国电解铝产量为249.1万吨,同比下降了2.9%;2月产量为234.7万吨,同比基本持平。

2015-2016年中国电解铝月度产量(万吨)

类别 | 2015年Q2 | 2015年Q3 | 2015年Q4 | 2015年12月 | 2016年1月 | 2016年2月 |

产量 | 774.4 | 776.6 | 775.3 | 248.8 | 249.1 | 234.7 |

同比(%) | 16.7 | 10.7 | -1.9 | -2.5 | -2.9 | 0.3 |

年化产能 | — | — | — | 2929.4 | 2933 | 2954 |

较去年增长— | — | — | - | -76.5 | -88.3 | 8.3 |

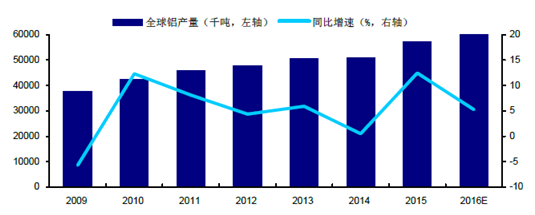

2016年,国外电解铝产能约为3350万吨/年,较上年下降0.3%;产量将达到2700万吨,较上年增长3.1%。中国电解铝产能将达到4050万吨/年,较上年增长4.0%;产量将达到3320万吨,较上年增长7.1%,产能产量增速均将进一步回落。预计2016年全球电解铝产量将小幅增长,同比增速下降。

2009-2016年全球原铝产量统计及增速

二、国内外铝消费需求增速放缓

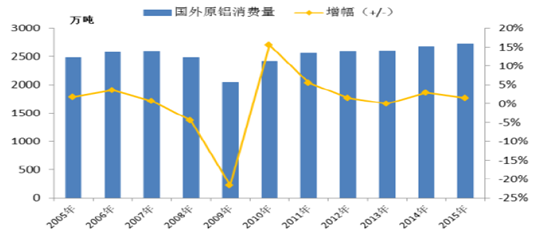

国外消费量基本稳定:2015年,中国以外地区原铝消费量增长较为平稳,交通运输作为国外原铝主要的消费领域,对原铝消费增长构成有力支撑。安泰科估计2015年国外原铝消费量为2720万吨,较上年增长1.5%,占全球原铝消费量的47%。

从2015年分大洲原铝消费情况来看,大洋洲、南美洲、东欧三个地区的原铝消费均出现负增长,其中大洋洲消费下降最为明显至28%。北美、亚洲(不含中国)、中东三个地区原铝消费增长显著,大致在4%-6%之间。

2005-2015年国外原铝消费量

铝作为仅次于钢铁的第二大类金属,其消费量增长与国民经济发展密切相关。据上海有色网统计,随着中国经济发展,中国原铝消费量由2008年的1293万吨增加至2015年的3024万吨,复合年均增长率达到12.9%。但受中国经济增速持续放缓、供给侧结构调整等的影响,2015年中国原铝消费量同比增速预期将降至9.2%。

随着中国经济持续较为稳定的发展,中国原铝消费量预计将持续增长,至2018年达到3555万吨;然而增速将继续下滑,2015-2018年复合年均增长率约为5.5%。

2014-2018年中国原铝消费量预测(万吨)

从消费分领域来看,2015年建筑、电子电力、交通运输、耐用品等主要原铝消费领域均有所下滑。根据安泰科统计,2015年建筑、电子电力、交通运输三大领域原铝消费占比分别达到33%、14%、12%,铝材出口和耐用品占比分别为14%和11%。2015年中国原铝消费量达到3064万吨,比上年增长9.2%,增速回落3个百分点。

三、国内外电解铝供需情况分析

国外供给增速趋缓,需求平稳增长:从供应面来看,随着国外新增产能逐渐放量,2016年国外电解铝产量仍将延续增长格局。尽管2016年国外仍有约60万吨/年新增产能,但考虑到建设周期的不确定性,以及国外大型铝业公司仍将进一步削减高成本电解铝产能,预计2016年国外电解铝产能或将维持负增长格局。

预计2016年国外电解铝产能为3350万吨/年,较上年下降0.3%;产量将达到2700万吨,较上年增长3.1%。预计2016年国外原铝消费量为2760万吨,较上年增长1.5%;2016年全球原铝产量为6020万吨,比去年增长5.2%;原铝消费量为6040万吨,比去年增长4.4%;全年市场短缺20万吨。

2014-2016年全球原铝市场供需平衡表(万吨)

2014年 | 2015年E | 2016年E | 2016/2015 | |

全球电解铝产量 | 5400 | 5720 | 6020 | 5.20% |

全球电解铝消费量 | 5485 | 5784 | 6040 | 4.40% |

过剩/缺失 | -85 | -64 | -20 | — |

2016年中国在建或拟建产能约为340万吨/年,主要集中在山东、内蒙古、新疆、辽宁四个省区。考虑到市场、资金等因素,最终建成产能规模或将大幅低于市场预期,同时有产放量的时间也或将进一步滞后。对2016年电解铝产量贡献比较有限。预计2016年中国电解铝产能将达到4050万吨/年,比上年增长4.0%;产量将达到3320万吨,比上年增长7.1%,产能产量增速均将进一步回落。

2016-2018年中国原铝市场供需平衡预测表(单位:万吨)

类别 | 2016E | 2017E | 2018E |

产量 | 3271 | 3435 | 3585 |

净进口量 | 9.5 | 6.6 | 4.7 |

表观需求量 | 3280 | 3442 | 3590 |

库存差 | 40 | 37 | 35 |

消费量 | 3240 | 3405 | 3555 |

消费同比增长 | 7.1% | 5.1% | 4.4% |

相关报告:智研咨询发布的《2016-2022年中国电解铝市场供需预测及投资战略研究报告》

四、中国电解铝行业发展趋势预测

1、2015年中国电解铝累计产量达到3100万吨,增幅较上年下降了2.5个百分点,连续四年处于增长放缓态势;据统计,国内库存在3月中旬以后便有企稳回落的趋势,预计上半年的铝锭库存高点很可能止步在92.8万吨,同比去年高点减少29.8万吨,降幅达24.3%。2、随着中国经济持续稳定发展,建筑、交通、电力电子、耐用消费品等行业对于原铝的需求将继续增长。预计2015-2018年,中国原铝消费量复合年均增长率约为5.5%。

3、在当前国家化解产能过剩,供给侧改革逐渐拉开序幕的情况下,近期中国新增电解铝产能的投产步伐或将大幅减缓,铝市供需格局未来或将延续紧平衡和阶段性短缺格局。另外,随着氧化铝价格的底部反弹、针对自备电厂统一缴纳备用费和各项基金的标准出台以及自电厂实施超低排放环保改造,预计未来中国电解铝的原材料成本将有所上升。在供需紧平衡格局下,未来电解铝价格将持续反弹,预计价格将在12500元/吨左右。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电解铝行业市场全景调查及投资潜力研究报告

《2024-2030年中国电解铝行业市场全景调查及投资潜力研究报告》共十四章,包含2024-2030年中国电解铝行业投资机会与风险,2024-2030年中国电解铝企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国电解铝产量及重点企业对比情况(中国铝业VS神火股份VS云铝股份VS中孚实业VS天山铝业)[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)