一、中国纺织服装行业现状分析

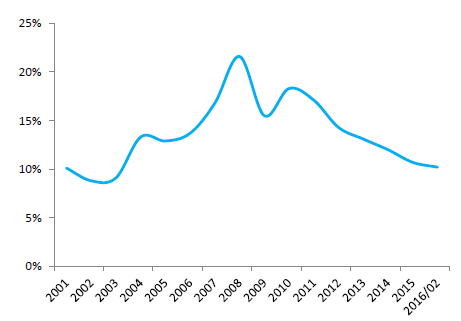

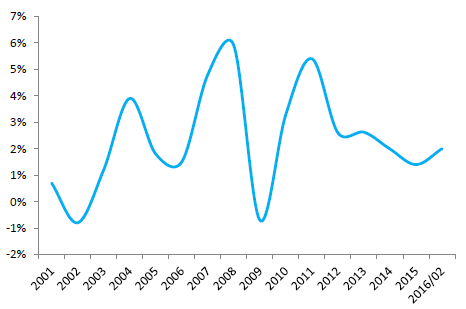

消费大环境仍较为低迷。统计局数据显示,2015年社会消费品零售总额同比增长10.7%,较去年同期下降1.3个百分点;CPI同比上涨1.4%,较去年同期下降0.6个百分点;消费实际增速9.3%,较去年同期下滑0.7个百分点。2016年1-2月社会消费品零售总额同比增长10.2%,较去年同期下降0.5个百分点;1-2月CPI同比上涨2.0%。较去年同期增长0.9个百分点;消费实际增速8.2%,较去年同期下滑1.4个百分点。整体而言,消费景气度仍然不高。

2001-2016年中国社会消费品零售总额累计增速

2001-2016年中国CPI累计涨幅

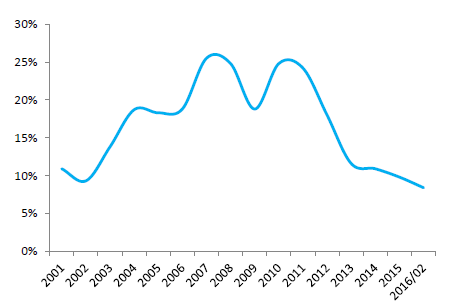

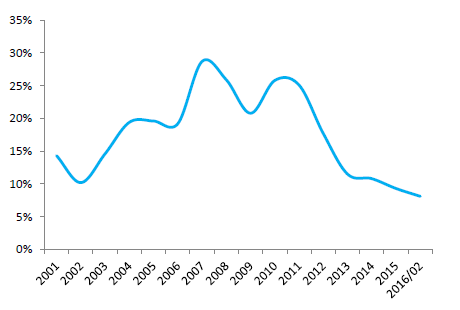

服饰、服装类零售增速均较去年有所回落,仍在低位徘徊。2015年限额以上批零企业服装鞋帽针纺织品类零售额同比增长9.8%,较去年同期下降1.1个百分点,其中,服装类零售额同比增长9.3%,较去年同期下降1.5个百分点。2016年1-2月限额以上批零企业服装鞋帽针纺织品类零售额同比增长8.4%,较去年同期下降0.7个百分点,其中,服装类零售额同比增长8.1%,较去年同期下降0.3个百分点。整体而言,服饰/服装类零售额增速仍在低位徘徊。

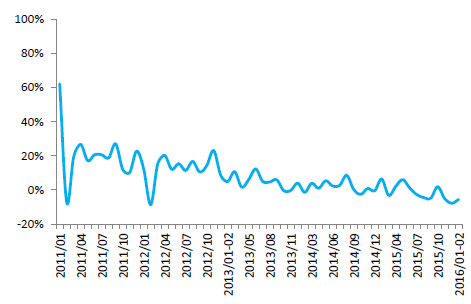

2001-2016年中国限额以上批零服饰类零售额累计增速

2001-2016年中国限额以上批零服装类零售额累计增速

服装类零售未有明显复苏,增速中枢在0附近,且价格压力较大。2015年,全国重点大型零售企业服装商品零售额同比下降0.3%,增速较2014年下滑1.3个百分点;2016年1-2月份受需求不振及春节提前因素影响(节前集中销售季较15年同期减少10天),全国百家重点大型零售企业服装类商品零售额同比下降5.5%,增速较2015年1-2月份下降11.9个百分点。五十家重点零售企业数据与百家趋势一致,1-2月份服装类零售额同比下降5.5%,增速较2015年1-2月份下降11.7个百分点。整体而言,服装类零售未有明显复苏,月度数据有一定波动,但增速始终在0附近徘徊,并且受前几年价格涨幅过大及终端不景气等影响,近年来零售价格压力一直较大,15年以来零售价格同比一直处于下滑阶段。

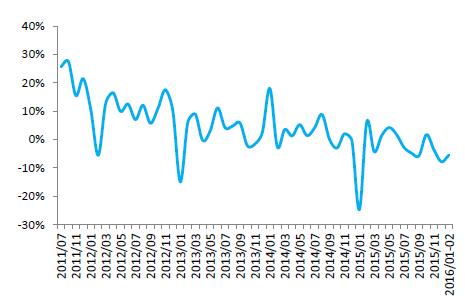

2011-2016年中国50家零售企业服装零售额当月增速

2011-2016年中国100家零售企业服装零售额当月增速

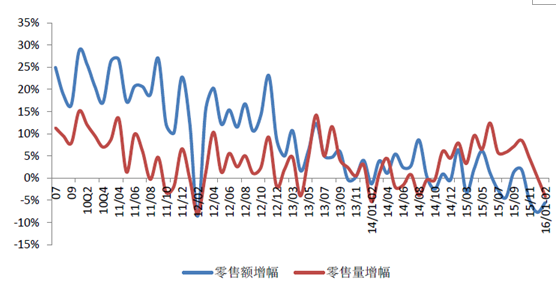

2007-2016年中国100家零售企业服装类零售量及零售价增速

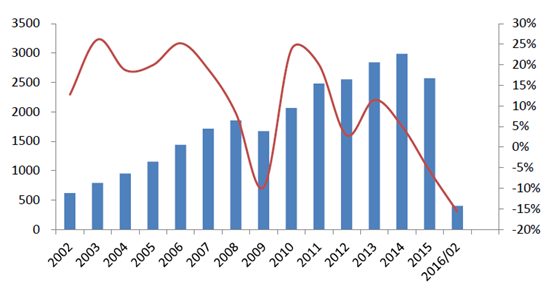

受制于出口及国内终端消费,纺织品需求仍较为低迷。2015年,纺织品和服装分别出口1095和1744亿美元,同比分别增长-2.3%和-6.4%,纺织品服装出口合计同比增长-4.9%。16年1-2月纺织品和服装分别出口155和243亿美元,同比分别增长-14.2%和-16.7%,纺织品服装出口合计同比增长-15.7%。外需仍在下滑,而国内终端消费需求也未有明显复苏,纺织品整体需求仍然较为低迷。

2002-2016年中国纺织品服装累计出口额(亿美元)及增速

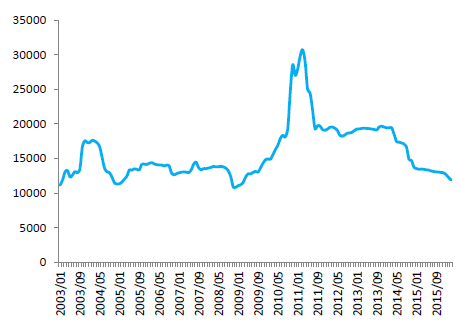

2015年1、2月内棉价格下跌1.5%/0.7%,3月略微反弹0.1%,4月下跌0.3%,5月/6月均下跌0.4%,7月/8月分别下跌1%/0.5%,9月/10月继续下跌0.4%/0.2%,11月/12月内棉价格继续下跌0.6%/0.3%。16年内棉价格继续下跌,1月/2月/3月分别下跌2.2%/3.2%/3.0%,,跌至11000-12000元/吨的区间内。15年1-4月内外棉价差维持在2000-2500+元/吨,5月/6月维持在1800+元/吨,7月收敛至1700+元/吨,8月内外棉价差略有扩大至1900+元/吨,9月收敛至1706元/吨,10月-11月维持在1500+元/吨,12月收敛至1312元/吨。16年1月内外棉价差为1065元/吨,2月继续收敛至870元/吨,3月维持在811元/吨。

2016年4月11日郑棉价格出现企稳反弹,我们认为这主要是受抛储预期推迟及新疆兵团惜售导致,短期而言,若抛储预期落地持续推后,棉花现货价格不排除存在阶段性结构上涨的可能性,品级间价差将拉大,但考虑到国储棉储备量较大,抛储的实施预期使棉花现货价格形成趋势性上涨的可能性不大,预计反弹空间有限。整体而言,抛储的最终实施,或将对棉价造成缓慢下行的压力,内外棉价格正逐步接轨,但出于对国储棉品级不高的考虑,预计棉价出现暴跌的可能性不大,棉花品级间的价差拉大。

2003-2015年中国328级中棉价格指数

2007-2016年中国内外棉价差

由于2015/16年度的全球棉花消费量的下调只部分抵消了产量的调减幅度,USDA下调全球棉花期末库存(-0.7%)。美国农业部(USDA)发布2016年3月份全球棉花供需数据,预计2015/16年度全球棉花产量2182万吨(-1.1%);消费量2378万吨(-0.3%);期末库存2250万吨(-0.7%),库存消费比为94.6%。预计中国棉花产量518万吨(持平)、消费量697万吨(持平),期末库存1405万吨(持平),库存消费比为202%。供需格局及美元因素导致棉价不具备大量级反弹的基础。受到种植面积及产量下降的影响,棉花增量供给(产量)有所下降,但高库存导致棉花存量供给仍然庞大,并且需求端相对疲软,全球库存消费比达94.6%,目前棉价还不具备大量级反弹的基础。

全球棉花供求格局

月份 | 期初库存 | 产量 | 进口 | 国内消费 | 出口 | 期末库存 | 库存/消费 |

2015年7月 | 2415.87 | 2426.76 | 741.35 | 2491.64 | 741.35 | 2354.47 | 94.49% |

2015年8月 | 2410.43 | 2372.98 | 752.02 | 2496.21 | 751.59 | 2290.25 | 91.75% |

2015年9月 | 2414.78 | 2367.54 | 745.49 | 2469.87 | 745.92 | 2313.54 | 93.67% |

2015年10月 | 2433.94 | 2337.93 | 744.62 | 2444.39 | 744.4 | 2329 | 95.28% |

2015年11月 | 2437.2 | 2299.9 | 747.9 | 2429.6 | 747.9 | 2309.9 | 95.07% |

2015年12月 | 2438.8 | 2258.1 | 769.7 | 2425.3 | 769.7 | 2272.9 | 93.72% |

2016年1月 | 2440.1 | 2211.2 | 785.3 | 2415.5 | 784.9 | 2239.6 | 92.72% |

2016年2月 | 2442.3 | 2207.3 | 763.8 | 2386.3 | 764.4 | 2266.1 | 94.96% |

2016年3月 | 2442.3 | 2182.1 | 760.3 | 2377.8 | 759.9 | 2250 | 94.63% |

美国棉花供求格局

月份 | 期初库存 | 产量 | 进口 | 国内消费 | 出口 | 期末库存 | 库存/消费 |

2015年7月 | 91.44 | 315.7 | 0.22 | 81.65 | 235.14 | 91.44 | 111.99% |

2015年8月 | 80.56 | 284.78 | 0.22 | 80.56 | 217.72 | 67.49 | 83.78% |

2015年9月 | 80.56 | 292.4 | 0.22 | 80.56 | 222.08 | 69.67 | 86.48% |

2015年10月 | 80.56 | 290.44 | 0.22 | 80.56 | 222.08 | 67.49 | 83.78% |

2015年11月 | 80.6 | 289.1 | 0.2 | 80.6 | 222.1 | 67.5 | 83.75% |

2015年12月 | 80.6 | 283.7 | 0.2 | 80.6 | 217.7 | 65.3 | 81.02% |

2016年1月 | 80.6 | 281.7 | 0.2 | 78.4 | 217.7 | 67.5 | 86.10% |

2016年2月 | 80.6 | 281.7 | 0.2 | 78.4 | 206.8 | 78.4 | 100.00% |

2016年3月 | 80.6 | 281.7 | 0.2 | 78.4 | 206.8 | 78.4 | 100.00% |

中国棉花供求格局

月份 | 期初库存 | 产量 | 进口 | 国内消费 | 出口 | 期末库存 | 库存/消费 |

2015年7月 | 1456.14 | 587.86 | 125.19 | 751.15 | 1.09 | 1416.95 | 188.64% |

2015年8月 | 1456.14 | 566.08 | 125.19 | 740.26 | 1.09 | 1406.07 | 189.94% |

2015年9月 | 1457.01 | 566.08 | 125.19 | 740.26 | 1.09 | 1406.94 | 190.06% |

2015年10月 | 1478.79 | 550.84 | 125.19 | 729.38 | 4.35 | 1421.09 | 194.84% |

2015年11月 | 1478.8 | 544.3 | 125.2 | 718.5 | 4.4 | 1425.5 | 198.40% |

2015年12月 | 1478.8 | 529.1 | 119.8 | 707.6 | 4.4 | 1415.7 | 200.07% |

2016年1月 | 1478.8 | 518.2 | 119.8 | 707.6 | 4.4 | 1404.8 | 198.53% |

2016年2月 | 1478.8 | 518.2 | 108.9 | 696.7 | 4.4 | 1404.8 | 201.64% |

2016年3月 | 1478.8 | 518.2 | 108.9 | 696.7 | 4.4 | 1404.8 | 201.64% |

相关报告:智研咨询发布的《2016-2022年中国纺织服装市场运行态势及投资战略研究报告》

二、中国纺织服装行业发展趋势预测

1、2016年1-3月,休闲服装板块走势强于大盘和纺织服装行业主版块,2月因春节效应,成交量显著提升。2014-2018年预计中国成人服饰市场规模年均复合增长9%,到2018年,我国成人服饰市场规模将达到14,675亿元。其中,休闲服装涵盖的品类和所适用的场合最为广泛。,款式设计和渠道依旧是休闲品牌服装发展主线。从市场规模和增长速度来看,休闲装市场都具有广阔的发展空间。中国休闲服装市场起步较晚、成熟度低,竞争激烈,国内休闲装市场的自主品牌、港资品牌与国际品牌众多,市场集中度较低,目前行业呈现出向优势休闲装品牌集中的趋势。业绩增长应侧重品牌产品品类的扩展与创新,在渠道方面打通线上线下,降低门店经营成本的前提下,提供优质线上线下融合的服务体验。

2、2020年女装市场有望超过万亿。据预测,至2018年国内服装零售额将达到2.1万亿元。按照中国女装消费占比在未来5年内提升5个百分点,女装、男装、童装分别为58%、32%、10%的销售额占比估算,2018年国内女装销售额有望达到1.26万亿元,对应年复合增速约8.5%,高于服装整体零售市场增速。

3、2015年全年社会消费品零售总额300931亿元,比上年名义增长10.7%(扣除价格因素实际增长10.6%)。全年全国网上零售额38773亿元,比上年增长33.3%。其中,实物商品网上零售额32424亿元,增长31.6%,占社会消费品零售总额的比重为10.8%;非实物商品网上零售额6349亿元,增长42.4%。在实物商品网上零售额中,吃、穿和用类商品分别增长40.8%、21.4%和36.0%。以上数据充分说明在消费水平提升的同时,“互联网+”概念的深入,促进电商与实体零售融合,革新传统经销路径,催生产业创新,以拓展和推动消费内容与方式的更多可能性。

4、服装行业各细分市场洗牌加剧,服饰行业已经从机会导向变成现在的能力导向,我们看好公司在积极迎合消费升级、专注产品与品质驱动;适时调整内部结构,投入O2O运营模式;能够实现互补并购并完成产业转型的行业龙头企业。

5、男装品牌因为市场占有率较高,具有一定的品牌效应。品牌企业在谋求产业革新的过程中,侧重渠道的拓展和创新;休闲服装板块作为一块新型板块,市场上升空间巨大,潜力无限。同时受到国外快时尚品牌的冲击,竞争压力与市场占有率都有待提升,企业在谋求保持主业稳增长的同时,扩展题材概念,互通上下产业链,打造大生态圈;女装品牌市场处于缓慢出清的状态,部分业绩不理想的品牌公司通过资本运作,并购、借壳等方式完成企业转型,行业龙头逐渐凸显行业地位,在产品品类和品牌推广扩展的过程中形成自己不可替代的特点。

6、2015年,由于全球经济弱势,国际市场需求不足、中国传统竞争优势进一步弱化、贸易摩擦有所加剧等因素导致出口形势不佳,订单量下滑,一方面是受全球经济疲软,需求弱势,尤其是占我国纺织服装行业出口比重近30%的欧盟和日本经济不振影响,我国订单大幅减少;另一方面也有订单国际转移的因素。由于我国劳动密集型产业价格优势减弱,部分海外订单向越南、印度、印度尼西亚、柬埔寨等人力成本更低的新兴经济体转移,服装行业尤其明显。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纺织服装行业市场行情动态及投资潜力研究报告

《2024-2030年中国纺织服装行业市场行情动态及投资潜力研究报告》共十二章,包含中国纺织服装专业市场重点企业经营分析,中国纺织服装专业市场的开发建设规划分析,中国纺织服装专业市场的经营运作分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。