一、婴童用品市场概况分析

在多数人口普查和相关报告中,一般把“婴童”界定在0-14岁,有时也会缩窄到0-12岁或扩展到0-16岁。国家统计局数据显示,2013年我国0-14岁婴童人口约有2.38亿人。根据中童研数据,婴童商品占整个婴童产业的56%(制造/零售分别为46%/10%)。按商品的消费属性来看,婴童商品可以分为两大类:1.复购率较高的非耐用品:具体来说包括:“吃”(奶粉、辅食等婴儿食品)、“穿”(童装/童鞋)、“用”(尿布/洗护用品/湿纸巾等日用品)、“玩”(玩具);2.复购率较低的耐用品:包括“行”(婴儿车/安全座椅/自行车等)、“住”(儿童家具等)。

婴童消费品分类

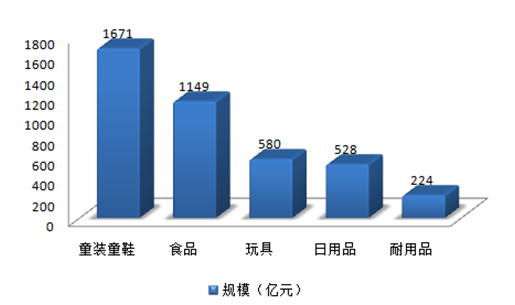

2014年国内婴童消费品行业的核心品类中婴童鞋服规模最大,约1671亿元;婴儿食品位居第二、约1149亿元(其中奶粉占91.3%);玩具规模580亿元;纸尿裤、洗护用品等日用品规模约528亿元;婴儿车/婴儿床等耐用品规模约224亿元。

2014年中国核心婴童消费品品类规模

2019年婴童消费品行业规模预测

二、婴儿潮带来出生人口高峰

在消费结构升级、二孩政策全面放开等因素的推动下,中国婴童消费品行业将延续增长态势,预计2014-2019年CAGR为10%-12%。具体从品类来看,规模较大的童装、童鞋和婴幼儿食品CAGR分别约为7%和15%;处于发展初期的日用品和玩具的增速更高,约为23%。

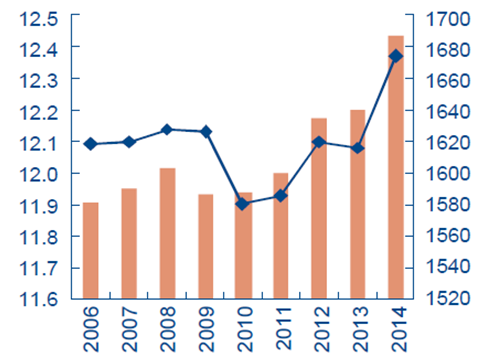

第四次婴儿潮带来出生人口高峰。随着80/90后人口进入婚育年龄,中国迎来了新一轮婴儿潮,也是建国以来第四次婴儿潮。2014年我国人口出生率达12.37‰,出生人口1687万人,均创2006年以来新高。此外,“单独二胎”政策也带来再生育小高峰,据国家卫计委信息,自2013年11月“单独二胎”政策启动后全国共有106.9万对单独夫妇申请再生育。

“全面二孩”政策2016年正式启动。2016年1月1日“全面二孩”正式实施,一对夫妇可生育两个孩子的政策不再受父母独生子女状态的限制,预计新政带来的新增出生人口约为“单独二孩”的5-6倍,即每年新增出生人口预计峰值达到500-700万左右,考虑到生育人口的再生育意愿具有不确定性,预计实际新增人口将逐步释放。

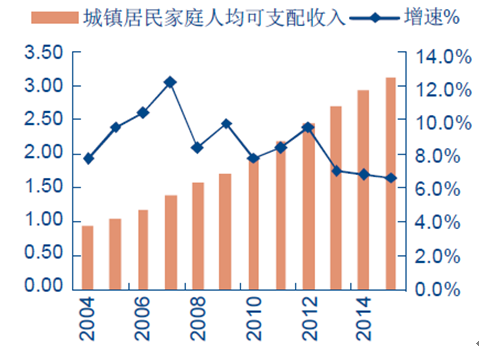

消费结构升级成为推动产业持续发展的源动力。2010-2015年中国居民家庭人均可支配收入以每年10.3%的速度增长,财富积累效应推动居民消费结构升级,生活水平进一步改善。得益于此,作为购买主要决策人,父母为孩童消费的意愿更加强烈、消费能力也有所提升。根据《2014年新浪母婴消费白皮书》数据,2014年六成家庭将一半的家庭消费用于孩童。此外,伴随孩童成长的过程中,产品更新换代快于成人消费品,婴童消费的空间和增长速度远超成人消费。

2004-2015年城镇居民家庭人均可支配收入及增速(单位:万元)

2006-2014年中国出生人口和出生率(单位:万人)

三、婴童消费特征

婴童产业是以婴童消费(商品和服务)为主体的市场体系。婴童群体生理及心理特殊性决定了婴童消费与成人消费的区别显著,不同年龄阶段婴童的消费特点和消费内容存在较大差异:

0-3岁的婴幼儿:这一年龄段的消费频次最多的是奶粉和辅食等食品类;其次是以纸尿裤、洗护用品为代表的日用品。而耐用品方面,婴儿床/车以及安全座椅已成为这一年龄段的刚性需求。

4-6岁的学龄前儿童:这一阶段儿童开始逐渐形成了消费意识,善于模仿成人实践活动,父母购买商品时也考虑儿童的喜好和感受。童装/童鞋和玩具成为学龄前儿童的主要消费品。

7-14岁的儿童:消费仍依赖父母,但心智和偏好上已经形成独立观点和品牌意识,且可以直接影响父母的决定。其中,7-11岁家庭影响力较大,11-14岁同伴影响逐渐加大。这一阶段,消费更加多元化和均衡化,在消费品中童装/童鞋和玩具依然是重要品类,同时教育、娱乐等消费比重逐渐增加。

四、婴童用品行业发展趋势

1、婴童耐用品渗透率仍有分化

2014年全球婴童耐用品行业规模约950亿元,过去5年复合增速为7%左右,其中北美、欧洲、中国分别占比33%、32%、24%。北美和欧洲市场已经处于成熟阶段,渗透率达稳定水平,行业增速稳定在3%-5%之间;而中国市场仍处于快速成长期,过去5年复合增速约14%,未来在政策红利、人口红利、消费升级等因素的推动下望持续增长。婴童耐用品具有低复购率的消费属性,行业增量主要由新增人口数量、以及产品的市场渗透率两大因素驱动。婴童耐用品涵盖的品类较广,根据商品属性不同,销量对居民收入水平的敏感度也各有不同,从而导致各品类渗透率有所不同,大致可以分为三类:1.具有一定刚性消费特性:包括婴儿推车、婴儿床、摇篮等,目前已经在中国一、二、三线城市基本普及;2.需求对收入较为敏感,在消费升级到一定阶段后市场渗透率逐渐提升:包括儿童安全座椅及配件、基础代步工具(自行车/三轮车/摇摆车等)、基础旅行配件(出行背带等)、高脚椅等,这些品类的渗透率在中国的一、二线城市较高;3.需求对收入非常敏感:安全门、高级旅行配件(防走失无线报警器)、户外运动配件、高级代步工具,这些属于高端消费品类,尚未在中国市场普及。

(1)2014年中国婴儿推车市场规模约在30亿元,占婴童耐用品市场的13%,过去5年复合增速约13%,预计未来5年行业将继续以高单位数增长。从竞争格局来看,目前中国婴儿推车市场中好孩子市占率在41%左右,处于领先地位;此外,好孩子在北美、欧洲的婴儿推车市场也占据重要地位,分别约占24%和27%。从婴儿车的全球供应链分布来看,90%的产能集中在中国,且中国的前三大供应链参与者(第一名是GoodBaby、第二名是Dorel收购的专属供应商隆成、第三是北美Graco的分部)已经占据中国婴儿车供应链的60%-70%,余下份额相当分散。在过去20年里,行业内大部分公司已经将供应链向中国转移。

(2)2014年中国婴儿床行业规模约59亿元,过去五年复合增长率约16%,占中国婴童耐用品行业的26.5%。婴儿床行业门槛相对比较低,目前中国婴儿床行业参与较多、格局分散,其中国内品牌好孩子和小龙哈彼份额排名居前。目前国内大部分城市婴儿床使用率已达50%,个别一、二线城市达70%,未来大部分城市使用率望达70%-80%。随着渗透率的提升,产品将更加注重功能性,可折叠、可变形的多功能产品将有效解决住房和储藏空间有限等实际痛点。

(3)2014年中国汽车安全座椅市场规模约3亿元(以800元的单价估算销量仅不到40万辆),仅占中国婴童耐用品市场的1.4%,远低于北美的22%和欧洲的15.5%。目前中国一线城市的汽车安全座椅的使用率约30%,二线城市为16%左右,与欧洲大部分国家达50%-80%的高渗透率仍有较大差距.

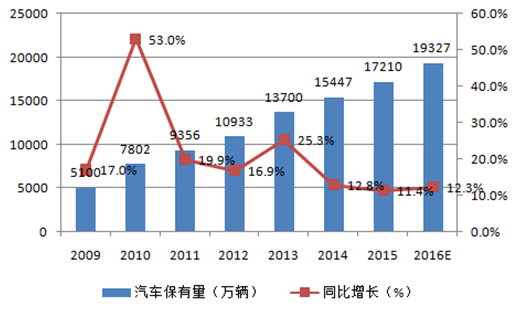

汽车保有量提升奠定了扎实的消费者基础。过去几年中国汽车保有量不断提升,根据公安部交管局数据,2015年底以个人名义登记的小型载客汽车(私家车)超1.24亿辆,比2014年增加了1877万辆。私家车已经成为一二线城市(尤其是有孩家庭)的必备装备,全国平均每100户家庭中拥有31辆私家车,北上广等一线城市超过60辆。

2009-2015年中国汽车保有量及增速

目前,世界范围内有96个国家和地区出台了强制使用儿童乘员用约束系统的法律法规。中国相关法律正在逐步完善中:2012年7月国内推出《机动车儿童乘员用约束系统》,要求在售车辆必须安装儿童座椅锁扣和安全锁,并对儿童安全座椅提出具体技术指标,但并未强制要求配置安全座椅。2014年上海、山东、深圳等地已经对儿童安全座椅进行了地方性立法。2015年9月强制性认证体系正式实施,规定未获3C认证的产品不得出售或进口。我国首部关于儿童安全座椅的法规草案已经拟定完成,预计2016年正式实施。据中国汽车技术研究中心保守估计,若正式立法,每年需求量将增至1200万~1500万个。

2、婴童日用品高复购率驱动增长

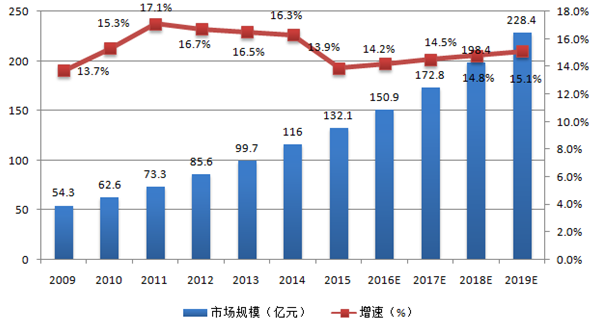

(1)婴童洗护用品主要包括护肤/护发、防晒霜、乳霜、纸巾、医用护理品等。2014年中国0-11岁婴童洗护用品行业规模116亿元,预计2014-2019年CAGR为14.5%,到2019年行业规模将翻倍达228亿元。

2009-2019年中国婴童洗护用品市场规模和增速

高复购率、品类多元化、亲肤特性重品质。婴童洗护用品属于高复购率消费品,平均单品使用周期3个月左右。顺应消费结构升级、家庭养育孩子精细化的变化趋势,婴童洗护用品品类趋于多元化、细分化。与成人洗护用品不同的是,婴幼儿肤质细腻敏感,对产品原材料的天然性和安全性要求更高,随着孩童年龄增长,肤质耐受性有所提升,对产品原材料要求略有宽松,但仍较成人洗护用品更严格。

中国排名靠前的婴童洗护用品品牌市占率变化

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

强生 | 39.8 | 36.3↓ | 34.6↓ | 32.6↓ | 29.9↓ | 27.3↓ | 24.3↓ |

青蛙王子 | 7.9 | 9.1↑ | 10.9↑ | 14.7↑ | 16.0↑ | 17.2↑ | 17.9↑ |

贝亲 | 1.9 | 2.3↑ | 2.7↑ | 3.3↑ | 3.7↑ | 3.9↑ | 3.9↑ |

郁美净 | 4.4 | 4.5 | 4.3↓ | 3.9↓ | 3.8↓ | 3.7↓ | 3.7↓ |

嗳呵(Elsker) | 0.8 | 1.7↑ | 2.3↑ | 2.7↑ | 3.1↑ | 3.4↑ | 3.6↑ |

孩儿面 | 3.4 | 4 | 4.1 | 3.9↓ | 3.8↓ | 3.6↓ | 3.5↓ |

好孩子 | 2.6 | 2.6 | 2.7 | 2.7 | 2.7 | 2.6 | 2.8↑ |

皮皮狗 | 2.4 | 2.4 | 2.4 | 2.4 | 2.4 | 2.5 | 2.5 |

G&H | 1.3 | 2.1 | 1.8 | 1.8 | 1.6↓ | 1.5↓ | 1.3↓ |

康贝 | 1.3 | 1.2 | 1.1 | 1.1 | 1.1 | 1.1 | 1.1 |

鳄鱼宝宝 | 0.8 | 0.8 | 0.8 | 0.9 | 0.9 | 1 | 1 |

CR6 | 58.2 | 57.9 | 58.9 | 61.1 | 60.3 | 59.1 | 56.9 |

CR10 | 65.5 | 66.1 | 67 | 69.2 | 68.3 | 66.9 | 64.6 |

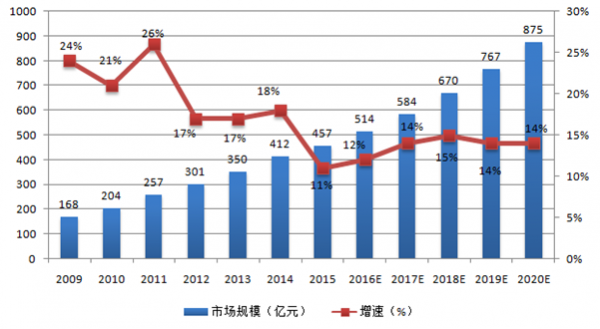

(2)2014年中国婴幼儿纸尿裤市场已达412亿元,预计2014-2019年CAGR为13%,到2019年行业规模将达766亿元,行业正处在不断增长的成长阶段,发展空间较大。

2009-2020年中国纸尿裤市场规模及增速

目前中国的纸尿裤普及率约30%-40%,而乡镇地区仍不足10%,与英国95%、日本95%、北美96%的渗透率仍有差距。未来,随着对纸尿裤的接受程度较高的80后和90后成为育龄父母,以及全面二孩政策的落地,纸尿裤将成为婴幼儿护理的刚性需求,渗透率的提升将带动行业持续增长。

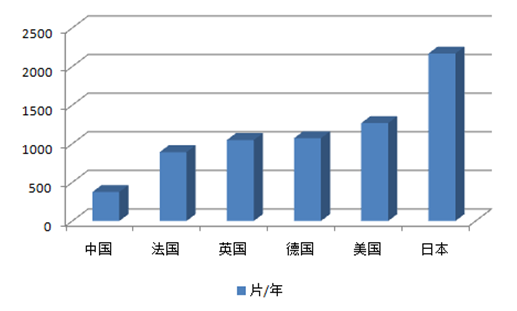

从每个婴儿平均使用量来看,2015年中国每个0-3岁婴幼儿每年使用376片纸尿片(每天1片),远低于欧美发达国家的平均使用量,其中一、二线城市的使用情况接近或高于德国、英国和美国的使用量,而三、四线城市仍尚未普及使用,因此整体使用量较低。

2015年0-3岁婴幼儿纸尿片使用量

2014 年中国婴幼儿纸尿裤行业前十大品牌集中度高达82.7%。从竞争格局来看,大众市场国产品牌和海外品牌平分秋色,而在中高端市场则是海外品牌独占天下,份额高达80%左右。国内纸尿裤零售市占率排名前四的品牌均为日美品牌,分别为市占率第一的美国宝洁公司的“帮宝适”(36.8%)、及美国金佰利“好奇”(12.9%)、日本尤妮佳的“妈咪宝贝”(9.2%)和日本花王的“妙而舒”(9%)。此外,韩国、美国等品牌也成为热销对象,韩国关税厅数据显示,婴儿纸尿裤占对中国总出口的72%。这与消费者崇尚海外品牌、消费升级的趋势有直接关系。

3、婴童鞋服:发展空间广阔,集中度有待提升

按年龄分,童装分为0-3岁的婴幼儿装和4-14岁的大龄童装,2014年国内婴幼儿装和大龄童装的行业规模分别为214亿元和1057亿元(83.2%)。两者在产品特性上也有所不同,由于0-3岁的婴幼儿肤质敏感,对材料的颜色和质地要求较高,因此婴幼儿装以淡色调、全棉材料为主;而4-14岁儿童的耐受力与成人逐渐接近,服饰的原材料和颜色也更为多样化、产品更加丰富。

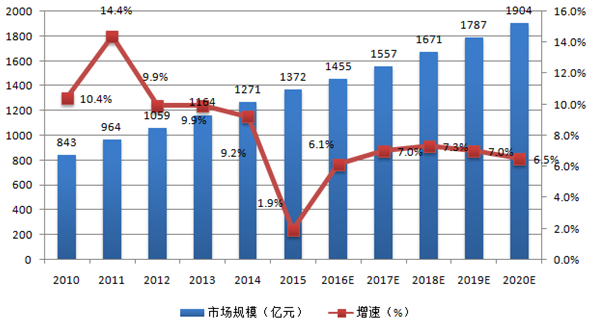

从生命周期角度来看,我国童装行业尚处于引入期,表现为成长空间大,集中度低。,2014年中国童装行业市场规模为1271亿元;预计2014-2019年CAGR为6.98%,2020年童装市场规模望达1900亿元。从人均消费水平来看,中国人均童装消费105元(复合增长率9.7%),低于德国(237元)、日本(357元)、法国(361元)、美国(601元)、英国(895元),仍有较大提升空间。

2010-2020年中国童装市场规模和增速

我国童装市场集中度较低,有待提升。2015年我国童装行业前十大品牌集中度为10.6%,虽较2010年的7.3%有所提升,仍远低于法国(52%)、英国(43%)、美国(38%)、日本(26%)等发达国家。

2013年中国童装内销市场的销售规模为20亿件,其中国外品牌占据半壁江山,国产童装中70%处于无品牌状态,且分布在三、四线城市。随着消费者对童装产品的质量、设计、服务及购物环境要求的提升,我国童装产品将逐渐“品牌化”,有利于提升行业集中度。

童装市场前景广阔,但竞争也十分激烈,除了本土传统童装品牌外,国外童装品牌、国内外运动休闲、快时尚等品牌都纷纷加入竞争。如奢侈品品牌GUCCI、ARMANI,国际快时尚品牌优衣库、ZARA、H&M,国内休闲品牌美特斯邦威、森马,国内运动品牌李宁、安踏等。

随着国内外大品牌的加入,我国童装行业的竞争不只体现在价格和生产制造能力上,更体现在品牌和供应链管理的全面竞争上。那些设计无差异、品牌影响力不足、内部管控能力差的企业恐将在竞争中逐渐退出,而这将有利于提升行业集中度。

2015年1-12月,全国200家重点零售企业童装零售额同增1.9%,增速不仅高于服饰行业平均水平(0.5%)、也高于其他服饰细分行业。分市场来看,二、三线城市销售增速较高,分别为5.5%/3.6%。预计2016年在人口红利和政策红利的双重推动下,童装消费将持续增长。主要因素包括:1.猴年效应带来出生人口增速较往年提升;2.“全面二孩”政策落地,新政策年将带来新增出生人口600万;3.童装具有高迭代率(更新换代较快)、注重品牌化等消费属性,望继续受益消费升级带来的发展空间。

4、玩具内销规模超580 亿元,未来有望持续增长

我国2014 年传统玩具市场规模为580 亿元,近5 年CAGR 约11.6%。玩具内销在收入提升、消费升级、城镇化推进等多因素催化下保持稳定较快的增长。中国人均玩具消费支出仅约6.9 美元,与美国(69 美元)相比仍存在较大的提升空间。我国玩具市场未来5 年CAGR 将超10%。

2007—2017年儿童玩具内销与传统玩具内销总额

2014 年我国玩具市场各销售渠道中,网络零售占比5 年前增长近5 倍,由2009 年的0.6%提升3pcts 至2014 年的3.6%,但实体零售渠道仍占绝对地位。0~18 个月婴幼儿消费份额由2009 年的1.9%提升至2014 年的3.3%,其相应的玩具销售同比增长9.6%,高于玩具整体9.0%。玩具消费年龄日趋呈现下沉趋势。由于近年来互联网的普及,PSP、Xbox、平板电脑等电子产品的流行使得数码电子游戏对传统玩具产生较大冲击;未来单纯玩具市场或进一步向低龄儿童倾斜,企业在产品结构方面亦应顺势而为。例如,近年来互动娱乐在传统车模玩具业务方面加大了婴童玩具产品的投入比例,其收入贡献快速提升。

相关报告:智研咨询发布的《2015-2020年中国婴童用品行业深度分析与未来发展战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国玩具和婴童用品行业市场专项调研及投资前景研究报告

《2024-2030年中国玩具和婴童用品行业市场专项调研及投资前景研究报告》共十二章,包含玩具和婴童用品行业投资与趋势预测分析,玩具和婴童用品行业发展预测分析,玩具和婴童用品企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国婴童用品发展环境(PEST)分析:消费观念升级,婴童用品规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年婴童用品行业重点企业(朗姿股份vs红蜻蜓)对比分析:朗姿股份业务优势明显[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)