媒体是指传播信息的媒介。它是指人借助用来传递信息与获取信息的工具、渠道、载体、中介物或技术手段。也可以把媒体看作为实现信息从信息源传递到受信者的一切技术手段。媒体有两层含义,一是承载信息的物体,二是指储存、呈现、处理、传递信息的实体。

一、发展概况

1、电视广告

2015年是电视广告形势最为严峻的一年,电视广告投放总量首次下滑,一季度电视广告刊例同比下滑5.5%,形势萎靡。电视广告品牌持有量同样不足,自2013年1季度高点以后,规模以上品牌逐年递减,2015年一季度刊例花费在500万以上品牌数量已跌回5年以前水准。

2015上半年电视媒体市场基本数据

人群及人均时长 | 特征况分析 |

人均每日收视时长降至156分钟 | 近五年来人均收看时长不断下降。2015上半年观众收看时间为156分钟,相比2011上半年的168分钟,下降了12分钟,下降较为明显。 |

忠实观众现收视增长放缓,人均251分钟 | 2011-2014年上半年每个实际电视观众的收看时长呈不断增长的趋势,实际观众每日收看时长由2011年上半年的240分钟提升2014年的至253分钟。2015年上半年虽仍在高位(251分钟),但较往年逆转下降。 |

45岁及以上的观众是电视的重度观众 | 2015年上半年观众结构特征表明,45岁及以上的观众是电视的重度观众,其中45-54岁观众占比最高,而且收看倾向性较强。25-64岁的观众是整体电视市场的主力收视群体,其收视量占到了总量的69.8%。 |

2015年上半年不同年龄段电视观众特征

2、网络广告

互联网广告是指利用网站上的广告横幅、文本链接、多媒体的方式,在互联网发布广告,通过网络传递到互联网用户的一种高科技广告运作方式,是广告主为了推销自己的产品或服务在互联网上向目标群体进行有偿的信息传达,从而引起群体和广告之间信息交流的活动。根据艾瑞咨询发布的2014年度中国网络广告核心数据,国内网络广告市场规模达到1573.4亿元,同比增长41.0%,互联网广告多年保持快速增长,目前市场已进入成熟期,未来几年增速将会有所放缓,截至到2018年底,中国互联网广告市场预期将突破超过4000亿元。

2012-2018年中国互联网广告市场规模及预测

截至2015年6月,我国网民规模达6.68亿,互联网普及率为48.8%,较2014年底提升了0.9个百分点,整体网民规模增速继续放缓。2015年上半年新增网民1894万人,其中农村网民占48.0%,比整体网民中农村人口的占比高出20个百分点。农村地区新增网民中,使用手机上网的达69.2%。未来几年内,手机上网依然是带动农村地区网民增长的主要动力。

中国手机网民规模及其占网民比例

3、传统媒体

2015年1-11月传统媒体广告刊登额降幅略有收窄至7.2%。其中,电视广告下降4.7%,广告资源量(广告时长)下降11.3%,广播广告下降0.7%,资源量下降13.5%,户外广告增长了0.1%,但资源量(广告面积)却下降了7.4%。平面媒体下降趋势依然严峻,杂志广告下降18.8%,资源量下降26.7%,报纸广告降幅再创新高至35.6%,资源量(广告占版面积)降幅达到38.0%。

2015年1-11月传统媒体广告市场增长率

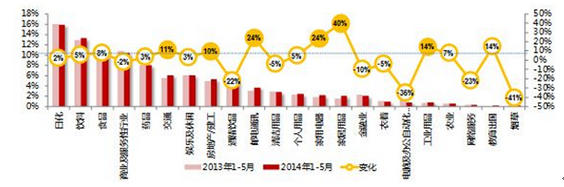

各行业传统媒体广告投放刊例额占比及变化

二、发展趋势

1.互联网广告将占半壁江山,移动广告成为中国最重要的网络广告形式

2015年互联网广告份额首次超过电视广告,预计2016年互联网广告份额将达到49.8%。移动端已经成为消费者的第一屏幕,移动互联网广告以近2倍于整体互联网广告的势头快速增长。

2.程序化购买将进一步纵深化发展

尽管广告主在程序化购买上的预算不断提升,但大型广告主不仅注重效率与效益,也同样注重广告资源与广告环境是否优质,因此,PDB+RTB的组合式购买逐渐成为品牌程序化购买的主流模式。

3.虽然电视广告份额逐年下降,但电视媒体在覆盖情况和影响力上依旧占据主导地位

“微信摇一摇”、“边看边买”等电视互动新模式的进一步发展将深化传统媒体与新媒体的融合。“微信+电视”的有机组合决不只是摇红包,更是一个“新的流量入口”加一个“新的广告展示平台”,将电视的价值从内容展示媒介,逐渐变为内容互动媒介。

4.综艺节目软性植入广告受青睐

2015年,单价最高的硬广-综艺节目冠名已进入5亿时代,然而近年来各种广告限令使其他大部分形式的硬广在体量和价格上都遇到了难以突破的瓶颈,广告主逐渐将部分广告预算转向了“润物细无声”的综艺节目软性植入广告,更多层次地进行品牌曝光,更多地与粉丝互动,更多地进行跨界的营销,促进多屏互动、台网联动的加速融合。

5.央视发力综艺节目,电视剧和体育资源占优势

多重限令下,央视大剧、热剧、海外剧反而显现出优势。2016年是体育大年,除了与奥运会和欧洲杯相关的新媒体产品,央视拥有的中国大陆地区、中国澳门地区独家电视和新媒体转播权,也让广告主们青睐有加,从招标会上对奥运节目和奖牌榜的冠名权争夺就可见一斑。

6.省卫视频道依然是今明两年支撑电视增长的主力军,地方电视台抱团

2015年省卫视频道广告花费增长13.8%,2016将增长6.0%。卫视四强依然被湖南卫视、浙江卫视、江苏卫视和东方卫视牢牢占据。而地方电视台利用地面频道的地方性覆盖加上网络视频的全国性辐射,通过联盟的方式,构建核心竞争力,为广告主提供了新选择。

7. 在线视频市场总体规模同比增长61.2%

未来在线视频网站单一依靠广告收入的商业模式将被一系列生态模式所取代,这些创新的模式会包括内容投资、大数据、系统化售卖、视频电商甚至是互联网金融和在线支付。品牌主需要考虑的是:为你的受众提供优质内容,娱乐他们而非打扰他们。

8.户外广告“场景为皇”

巨大的市场潜力和广阔的发展前景预示着三四线城市将值得户外广告进行深耕。如今消费者在户外停留的时间不断增加,用更新的技术加强互动、提高转化率,是户外广告发展必须要突破的关键点。增强现实、beacons和虚拟现实等技术可能将重新塑造户外广告的面貌。

9. 平面媒体“数字转型升级”,媒体融合的“国家战略”开始落地。在注重自生内容、媒体形态融合的同时,“转型升级”成为内容创新、价值升华的新思维。

10.广播广告花费2015首次进入负增长。但将成为广告主在三四线城市开疆拓土必然的宣传渠道。移动电台领先平台在用户规模上取得突破性发展,未来竞争力将体现三方面:自制内容的加强以增强听众粘性、终端设备连接的多样化以覆盖更多场景、通过“大数据+LBS” 推动平台内广告的精准化和本地化。

相关报告:智研咨询发布的《2016-2021年中国新媒体行业深度调研及市场前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)