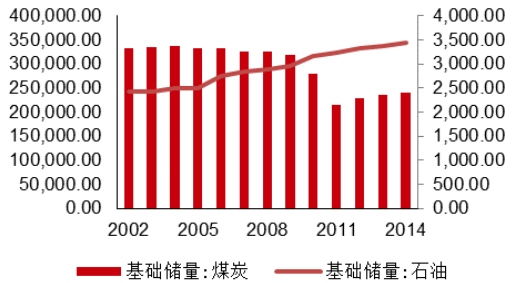

我国煤炭资源总量 5.9 万亿吨,占一次能源资源总量的 94%,而石油、天然气资源仅占 6%,且其增产难度大,对外依存度高。纵然在 2000 年以后中国加大了对于石油资源勘探的投资且不断发现新油田,但是中国煤炭的储量还是远远大于中国已探明的石油储量,煤炭产量也远远大于石油产量,并且中国煤炭产量与石油产量的差距在近年来逐渐拉大。

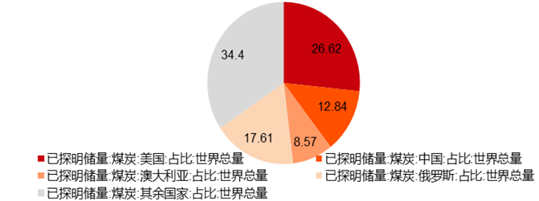

煤炭储量世界占比(2014 年)

“富煤,贫油,少气” ,是我国能源资源的鲜明特点。我国煤炭资源总量 5.9 万亿吨,占一次能源资源总量的 94%,而石油、天然气资源仅占 6%,且其增产难度大,对外依存度高。纵然在 2000 年以后中国加大了对于石油资源勘探的投资且不断发现新油田,但是中国煤炭的储量还是远远大于中国已探明的石油储量,煤炭产量也远远大于石油产量,并且中国煤炭产量与石油产量的差距在近年来逐渐拉大。

中国煤炭与石油基础储量

BP公司预测中国能源产量与消费量

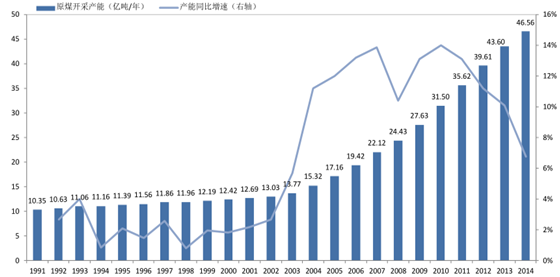

我国历年煤炭产能增长情况

智研咨询( http://www.chyxx.com)发布的《2016-2022年中国煤炭市场供需现状及投资战略咨询报告》中显示:2014年年全球煤炭探明储量为8915.31亿吨,当中无烟煤和烟煤储量为4031.99亿吨,占全球煤炭储量的45.2%;次烟煤和褐煤储量为4883.32亿吨,占全球总储量的54.8%。2014年中国煤炭探明储量为1145亿吨,当中无烟煤和烟煤储量为622亿吨,占中国煤炭储量的54.3%;次烟煤和褐煤储量523亿吨,占中国总储量的45.7%。2014年全球煤炭产量为81.649亿吨,产量较上年同期下降1.7%,当中亚太地区是全球最大的煤炭生产区。

2010-2014年全球煤炭产量分地区统计:百万吨

2010年 | 2011年 | 2012年 | 2013年 | 2014年 | |

北美 | 1066.6 | 1080.3 | 1004.7 | 977.3 | 989.5 |

中南美洲 | 83.0 | 94.0 | 97.7 | 99.1 | 103.1 |

欧洲及欧亚大陆 | 1208.9 | 1272.6 | 1292.6 | 1244.5 | 1196.5 |

中东 | 1.5 | 1.6 | 1.5 | 1.5 | 1.5 |

非洲 | 259.2 | 257.2 | 262.8 | 264.4 | 267.8 |

亚太地区 | 4853.7 | 5262.9 | 5527.8 | 5643.8 | 5606.5 |

合计 | 7472.9 | 7968.6 | 8186.9 | 8230.7 | 8164.9 |

自 2006 年以来, 全国煤炭投资累计完成 3.6万亿元,累计新增产能近 30 亿吨。其中, “十二五”期间累计投资 2.35 万亿元,年均投资近 5000 亿元。据统计截至 2015 年底,全国煤矿总规模为 57 亿吨,而我国 2015 年煤炭总消费为 37.5 亿吨,在 57 亿吨的产能规模中,根据国家能源局统计,正常生产及改造的煤矿39 亿吨,停产煤矿 3.08 亿吨,新建改扩建煤矿 14.96 亿吨,据国家能源局披露,其中约 8亿吨属于未经核准的违规项目。

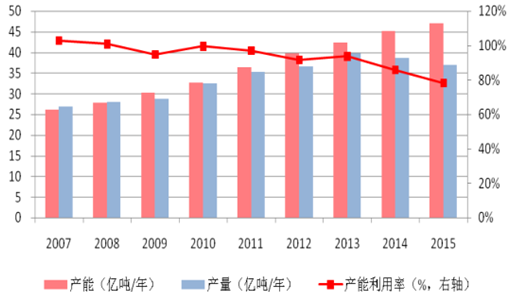

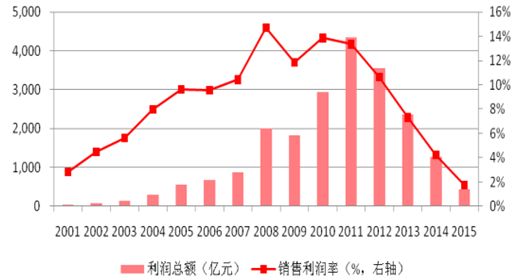

截止 2015 年底,全国煤炭总规模 57 亿吨,其中,正常生产及改造的煤矿 39 亿吨,停产煤矿 3.1 亿吨,新建改扩建煤矿 15 亿吨,其中约 8 亿吨属于未经核准的违规项目。如果按照煤炭行业有效产能 47 亿吨、2015 年原煤产量 37 亿吨计算,中国煤炭产能利用率只有 78.8%。受产能过剩影响,煤炭价格持续下滑,企业盈利严重恶化,亏损企业数量大幅增加。从 2001 起,煤炭行业的盈利能力如同坐上过山车,随着行业的景气度上升,利润总额从 2001 年的 42 亿元,跳升至 2011 年的历史高点 4342 亿元,增长近 10 倍,随后随着行业产能过剩的影响,利润总额大幅下滑,2015 年仅为 441 亿元,只相当于 2004 和 2005 年水平;销售净利率与利润总额走势相似,2010-2011 年维持在 14%的高盈利水平,随后大幅下滑,2015 年仅为 1.8%,跌幅为达 87%,且不如 2001年行情启动前的水平;如果以净利润指标来测试,预计盈利能力表现会更为惨淡。

历年全国煤炭产能和产量情况

历年全国新增产能情况

煤炭行业盈利能力情况

煤炭行业亏损企业家数及亏损金额情况

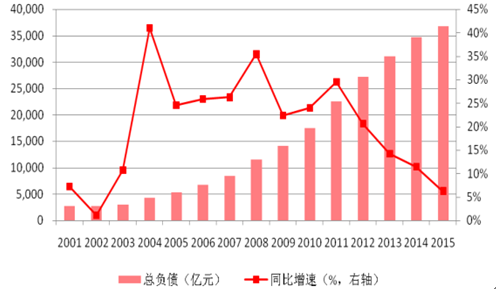

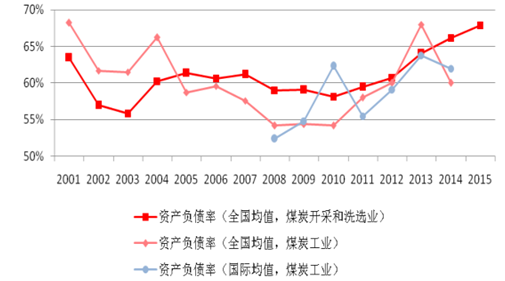

2001-2015 年期间,随着煤炭行业“黄金十年”的开启,企业大规模扩张,负债总额持续上涨,2015 年达到历史峰值 3.68 万亿元,是 2001 年的 13.6 倍,同比增速最高超过了 40%,2012 年后,随着煤炭行业产能过剩现象的日益凸显,同比增速开始持续回落。从资产负债率来看,2003-2007 年,煤炭行业“黄金十年”刚刚起步,企业大规模扩张,资产负债率从 56%迅速抬升至 61%,之后一直维持在该水平;2008-2010 年,资产负债率开始下行,从 61%降至 58%,我们认为煤炭行业此时利润丰厚,现金流较为充沛,可以相对有效偿还自身债务;2011-2015 年,资产负债率一路上扬,甚至打破了之前年份的历史高点,截至 2015 年资产负债率已达到 68%。

从 2008-2014 年的统计数据来看,我国的资产负债率基本上要高于国际均值 2 个百分点左右;又因为我国的煤炭产量占国际市场份额的比重较大(约 50%),在国际资产负债率计算均值中的权重也较大,所以,推测如果与国外其他国家煤炭市场相比的话,我国煤炭行业的资产负债率将高于国外其他国家市场 4—5 个百分点。

2001-2015年总负债及同比增速情况

2001-2015年资产负债率变动情况

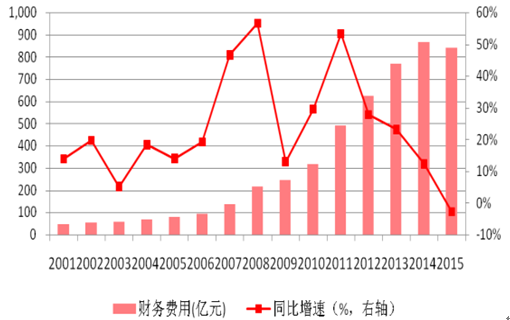

2001-2015 年期间,煤炭行业的财务费用快速增长,2014 年达到历史峰值 865.5 亿元,单个年份的同比增速甚至超过了 50%。从期间费用率来看,管理费用率和销售费用率自 2001 年以来均出现了大幅下降,管理费用率从 16%下降至 6.5%左右,销售费用率从 8.7%下降至 2.7%左右,这些成效来自于企业管理机制以及降本增效等措施取得的成效;但财务费用率则在 2011 年之后出现了大幅抬升,从 1.5%增长至 3.4%。

2001-2015 年财务费用及同比增速情况

2001-2015年煤炭行业期间费用率走势图

据国家统计局统计数据,2015 年 12 月末煤炭开采和洗选业从业人员 442.4 万人, 该人数较2011 年年底高峰时期 531.14 万人精简了 88.74 万人(降幅 16.71%) 。总体来看我国总体煤炭从业人员自 03 年以来增速远低于煤炭产量增速同时也远低于煤炭行业企业单位数量增速,其中部分原因是国家对于违规煤炭企业的管理整顿,以及大型煤炭企业开采机械化程度的提高。

截止 2015 年底,全国煤矿数量 1.08 万处,其中,年产 120 万吨以上的大型煤矿 1050 处,比 2010 年增加 400 处,产量比重由 58%提高到 68%;年产 30 万吨以下的小型煤矿 7000 多处,比 2010 年减少了4000 多处,产量比重由 21.6%下降到 10%左右。大型现代化煤矿比重不断提高,全国煤炭供应保障能力显著增强。大基地建设稳步推进。14 个大型基地产量占全国总产量的 92.3%左右,比 2010 年提高 4.3 个百分点。产量超过亿吨的煤炭省区 8 个,产量比重 84.1%,提高了 8 个百分点。在“十二五”期间,中国煤炭产业集中度提高。前 4 家煤炭企业产量 8.68 亿吨,占全国的 23.6%, 比 2010 年提高 1.6 个百分点;前 8 家企业产量 13.1 亿吨, 占全国 35.5%,增加了 5.4 个百分点。神华、同煤、山东能源、陕煤化、中煤、兖矿、山西焦煤、冀中能源、河南能源等 9 家企业产量超亿吨, 比 2010 年增加 4 家,产量 14.1 亿吨, 占全国的 38.2%,提高了 13 个百分点。

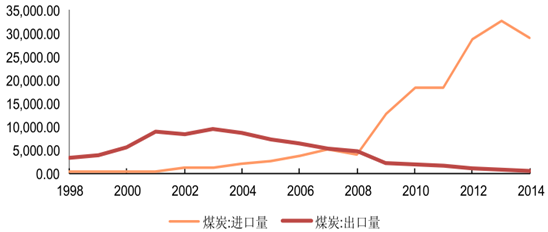

中国煤炭进出口总量

据统计,我国煤矿总规模为 57 亿吨,其中正常生产以及改造的煤矿 39 亿吨,停产煤矿 2亿吨,新建改建以及扩建煤矿 15 亿吨。

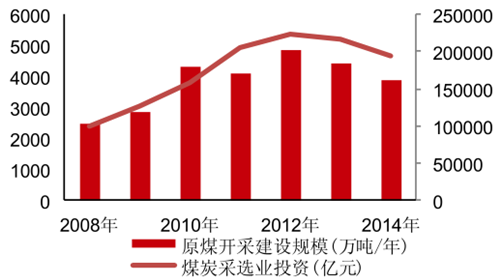

煤炭行业投资以及建设规模

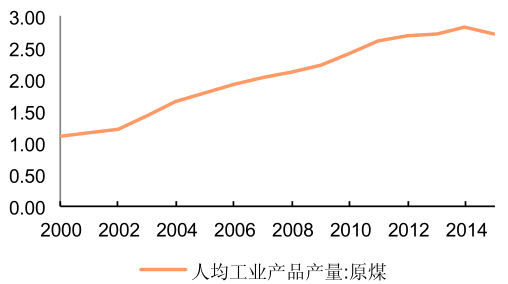

中国人均原煤产量(单位:吨)

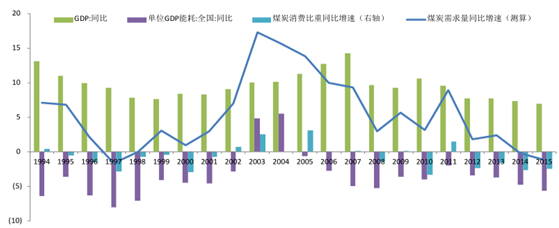

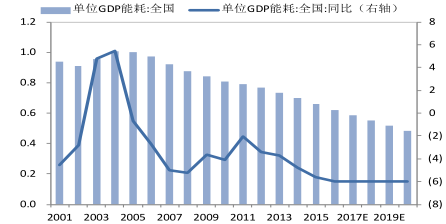

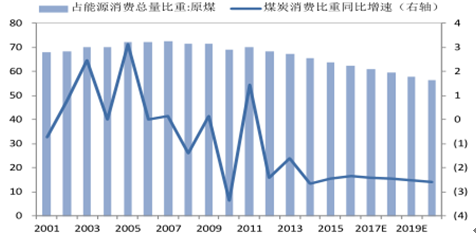

1994-2015 年这 20 多年来,我国的 GDP 增速由1994 年的 13.1%下滑至 1999 年的 7.6%,之后二次腾飞至 2007 年的 14.2%,2015 年再度回落至 6.9%,这也是 20 多年来年度 GDP 的最低增速。单位 GDP 能耗方面则几乎一直呈下降趋势,由 1994 年 1.39 吨标准煤/万元下降到 2015 年的 0.662吨标准煤/万元,累计降幅达到 50%以上。煤炭占能源消费比重也几乎一直呈现下降趋势,由 1994 年的占比 75%下降到 2015年的 64%,累计下降了超过 10 个百分点。可见,GDP 增长是支撑煤炭需求量增长的最主要因素。

1994-2014年煤炭需求量同比增速三因素测算效果图(单位:% )

1994-2014年煤炭需求量测算同比增速与实际消费量同比增速对比(单位:亿吨、%)

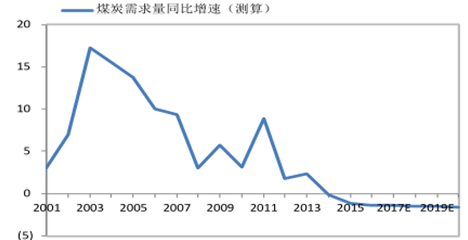

2015 年我国煤炭消费量占能源消费总量的64.0%,水电、风电、核电、天然气等清洁能源消费量占能源消费总量的 17.9%。随着能源结构的调整,煤炭在中国的份额将从目前的超过 60%降至未来的 50%以下。日前,在建言“十三五”——中国煤控规划研究国际研讨会上,中国煤控项目组发布了《中国煤炭消费总量控制规划研究报告》 ,该报告指出,2020 年中国煤炭消费总量的目标应约束在 27.2 亿吨标煤,即 38亿吨实物量以内,总能耗控制在 47.4 亿吨标煤。要达到上述煤炭控制目标,煤炭占能源消费总量的比重将降低至 57.4%,较2014 年下降 8.2%。 “十三五”期间煤炭消费被砍已成定局。 《能源发展战略行动计划(2014-2020 年) 》确立了我国到 2020年的战略方针与目标:到 2020 年,一次能源消费总量将控制在 48 亿吨标准煤,煤炭消费总量控制在 42 亿吨;非化石能源占一次能源消费比重达到 15%,天然气比重达到 10%以上,煤炭消费比重控制在 62%以内。假设 2016-2020 年我国 GDP 同比增速将维持 7% 的水平,单位 GDP 能耗每年下降 6% ,至 2020年煤炭占能源消费总量的比 重下降至 56.5% ,那么至 至 2020 年,我们 预计 我国的年均煤炭需求增速 将降至-1.59%

预计到2020年GDP 同比增速维持 7%

预计到2020年单位 GDP能耗同比增速为-6% ( 吨标准煤/)

预计到2020 年煤炭占能源消费比重下降到 60% 以下

预计2020年原煤需求量增速降至约-1.6%

截至目前全国煤矿产能公示情况汇总(含最新更新情况)

序号 | 地区 | 生产能力(万吨/年) | 序号 | 地区 | 生产能力(万吨/年) |

1 | 山西 | 77,460 | 14 | 湖南 | 4,624 |

2 | 内蒙古 | 71,169 | 15 | 甘肃 | 5,133 |

3 | 陕西 | 29,338 | 16 | 重庆 | 4,582 |

4 | 河南 | 17,031 | 17 | 新疆 | 5,513 |

5 | 山东 | 16,887 | 18 | 吉林 | 3,728 |

6 | 贵州 | 16,278 | 19 | 江苏 | 2,152 |

7 | 安徽 | 15,264 | 20 | 江西 | 2,149 |

8 | 黑龙江 | 11,194 | 21 | 福建 | 1,510 |

9 | 河北 | 9,082 | 22 | 湖北 | 1,179 |

10 | 宁夏 | 8,027 | 23 | 青海 | 789 |

11 | 云南 | 7,212 | 24 | 广西 | 680 |

12 | 辽宁 | 6,857 | 25 | 北京 | 520 |

13 | 四川 | 6,492 | 合计 | 324,850 |

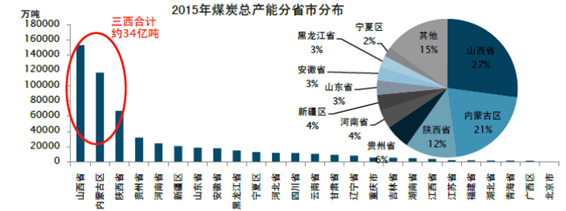

据统计,截至 2015 年底,中国煤矿总产能达到 56.47 亿吨。其中,生产矿井产能 39.23 亿吨,改扩建矿井产能 7.4 亿吨,新建矿井产能 9.16 亿吨,许可证注销矿井产能 0.68 亿吨。从产能分布来看,中国煤炭产能 27%分布在山西,数量高达 15.3 亿吨(包括山西省公告的 13 座未核准建设煤矿计 7400 万吨/年产能) ,其中生产矿井产能 10.4 亿吨,新建和改扩建矿井产能 4.88 亿吨;其次为内蒙古,该区产能 11.7 亿吨,占全国总产能的 21%,其中,生产矿井产能 8.1 亿吨,新建和改扩建产能 5.6 亿吨;排名第三的陕西省,产能共 6.7 亿吨,其中在产产能 4 亿吨,新建和改扩建矿井产能 2.6 亿吨。

2015年煤炭总产能分布情况

我国历年煤炭产能、产量及产能利用率

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。