2014年全球疫苗销售市场约263.8亿美元,预计2020年达347.3亿美元,默沙东、葛兰素史克、赛诺菲、辉瑞四大疫苗巨头销售额总和将超过280亿美元。全世界60亿以上的人口基数蕴藏着巨大的疫苗需求,随着人民生活水平的提高和防病意识的增强,疫苗的需求会进一步释放。

2009-2014年国内疫苗市场CAGR约15%,2014年国内疫苗市场规模达到200亿,占医药工业总产值的0.78%,相较于全球2.5%的水平,增长空间巨大。我国新出生人口数量巨大,平均每年新增婴儿数量都在1600万人以上,全面放开二胎政策后,预计每年新增人口300-800万,进一步加剧疫苗需求;另一方面我国目前已经步入老龄化阶段,2026年老年人口将达到3亿,步入老年型国家,疫苗需求会同步增加。

2014年国内疫苗市场仅占医药工业生产总值的的0.78%

疫苗行业受到产业政策的重点扶持。2003年SARS 之后,政府高度重视急性传染性疾病的预防与控制工作,出台了一系列产业政策扶持我国疫苗行业的发展。

疫苗行业重点产业扶持政策

时间 | 政策 | 内容 |

2004年 | 《中国生物产业发展战略》 | “发展能有效保障我国公共卫生安全的新型疫苗”为生物医药领域头号工程 |

2005年 | 《疫苗流通和预防接种管理条例》 | 二类疫苗生产企业和批发企业可以向疾病预防控制机构、接种单位、疫苗批发企业销售本企业生产的疫苗产品 |

2008年 | 《扩大国家免疫规划实施方案》 | 将计划免疫品种从原“6苗7病”增加到“14苗15病” |

2009年 | 《关于深化医药卫生体制改革的意见》 | “以预防为主,优先解决基本公共卫生服务” |

2011年 | 《疫苗供应体系建设规划》 | 安排约90亿资金重点建设我国疫苗供应体系5类重点建设项目 |

2012年 | 《“十二五”生物技术发展规划》 | 促进疫苗升级换代,重点推动新型疫苗(包括治疗性疫苗)研发和产业化 |

2015年 | 《中国制造2025》 | 生物医药作为战略重点,发展针对重大疾病的新产品,研发新型疫苗 |

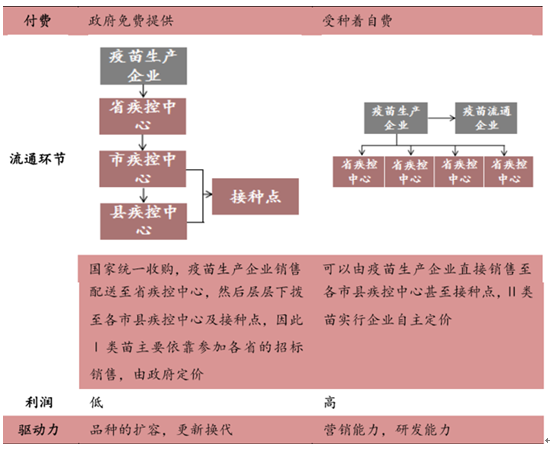

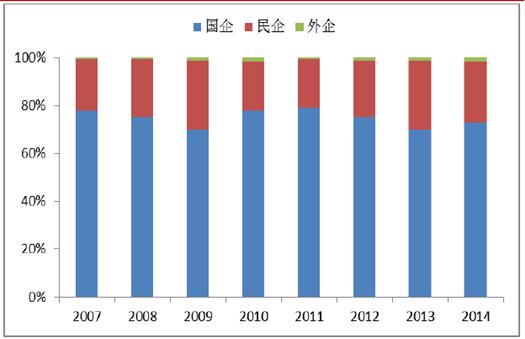

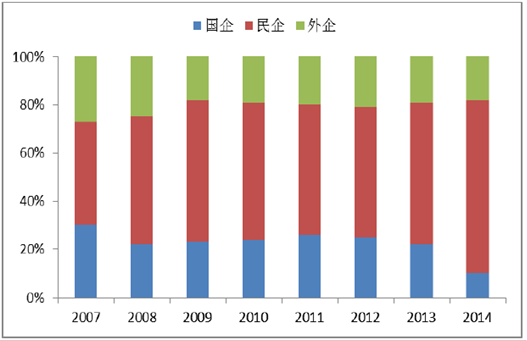

国企主导一类苗市场,民企主导二类苗市场

根据免疫计划,疫苗分为一类疫苗和二类疫苗,两者的根本区别在于政策,付费方式、流通环节、利润率和驱动力也都不同。

Ⅰ类苗和Ⅱ类苗主要区别

一类疫苗由国家统一定价购买,免费向公民提供,包括国家免疫规划确定的疫苗,省、自治区、直辖市人民政府在执行国家免疫规划时增加的疫苗,以及县级以上人民政府或者其卫生主管部门组织的应急接种或者群体性预防接种所使用的疫苗。一类疫苗需求基本平稳,如乙肝疫苗在城市新生儿的覆盖率达95%,未来一类疫苗市场扩容主要依靠国家免疫规划的调整。

二类疫苗包括肺炎球菌疫苗、b型流感嗜血杆菌结合疫苗、轮状病毒疫苗、水痘疫苗、流感疫苗等,由公民自费并且自愿受种的疫苗,可对国外制药公司开放,市场竞争激烈。二类疫苗接种费用个人自付,需求量 由市场所决定,其定价较高,利润可观,部分国产二类苗利润率可超过50%,成为市场争夺重点。国内二类疫苗接种率普遍偏低,以较为常见的流感疫苗为例,国内2%接种率与欧美20%-30%接种率相距甚远,发展空间巨大。

2008年《扩大国家免疫规划实施方案》规定一类疫苗扩增到14种

疫苗名称 | 接种对象 | 预防疾病 | 剂次 | 免疫程序 |

乙肝疫苗 | 适龄儿童 | 乙型肝炎 | 3 | 出生后24小时内接种第1剂、1月龄、6月龄各接种1剂次。 |

卡介苗 | 适龄儿童 | 结核性脑膜炎、粟粒性肺结核 | 1 | 出生时接种 |

脊灰疫苗 | 适龄儿童 | 小儿麻痹症 | 4 | 2、3、4月龄各口服脊灰疫苗(液体)1剂次,4周岁口服脊灰疫苗(糖丸)1剂次 |

无细胞百白破疫苗 | 适龄儿童 | 百日咳、白喉、破伤风 | 4 | 3、4、5和18—24月龄各接种1剂次 |

白破疫苗 | 适龄儿童 | 白喉、破伤风 | 1 | 6周岁时接种 |

麻疹疫苗 | 适龄儿童 | 麻疹、风疹 | 1 | 8月龄时接种 |

麻腮风疫苗 | 适龄儿童 | 麻疹、腮腺炎、风疹 | 1 | 18—24月龄时接种 |

乙脑减毒活疫苗 | 适龄儿童 | 流行性乙型脑炎 | 2 | 8月龄和2周岁各接种1剂次 |

A群流脑疫苗 | 适龄儿童 | A群流行性脑脊髓膜炎 | 2 | 6—18月龄时接种2剂次,接种间隔为3个月 |

A+C群流脑疫苗 | 适龄儿童 | AC群流行性脑脊髓膜炎 | 2 | 3周岁和6周岁各接种1剂次 |

甲肝疫苗(二选一) | 适龄儿童 | 甲型肝炎 | 1(减毒) | 18月龄时接种 |

2(灭活) | 部分试点地区使用,18月龄和24—30月龄时各接种1剂次。 | |||

出血热疫苗(双价) | 重点人群 | 流行性出血热 | 3 | 接种第1剂次后14天接种第2剂次,第3剂次在第1剂次接种后6个月接种 |

炭疽疫苗 | 重点人群 | 炭疽 | 1 | 在发生炭疽疫情时接种,病例或病畜的直接接触者和病人不能接种。 |

钩体疫苗 | 重点人群 | 钩端螺旋体病 | 2 | 受种者接种第1剂次后7—10天接种第2剂次。 |

从具体生产企业来说:中生集团下属六大生物制品所及天坛生物占据一类疫苗市场近80%的份额,民营企业和外企所占份额较小;北京科兴、成大生物、智飞生物、大连汉信、沃森生物、浙江天元等民营企业占据二类疫苗市场约70%的份额。

国有企业垄断一类苗市场

民营企业主导二类疫苗市场

中生集团等国企为一类苗主要生产厂商

一类疫苗 | 主要生产企业 |

乙肝 | 天坛生物、华北制药、深圳康泰、华兰生物、葛兰素史克、大连汉信、北京华尔盾 |

卡介苗 | 成都生物、上海生物 |

脊灰 | 中科院生物所、天坛生物、赛诺菲巴斯德 |

百白破 | 成都生物、武汉生物、天坛生物、长春生物、长春长生、GSK |

白破 | 武汉生物、天坛生物、上海生物 |

麻疹 | 兰州生物、上海生物、武汉生物、天坛生物、长春祈健 |

麻腮风 | 天坛生物、上海生物 |

乙脑减毒 | 成都生物、武汉生物、天坛生物 |

A群流脑 | 武汉生物、上海生物、天坛生物 |

AC群流脑 | 兰州生物、沃森生物、浙江开元、北京绿竹 |

甲肝 | 浙江普康、北京科兴、长春生物、长春长生、中科院生物所、默克 |

出血热 | 罗益、长春生物、浙江卫信、浙江天元 |

炭疽 | 兰州生物 |

钩体 | 上海生物、武汉生物 |

二类疫苗主要生产企业一览

企业名称 | 二类疫苗 |

中生集团 | Hib结合、流感、狂犬(地鼠肾细胞)、狂犬(Vero细胞)、伤寒Vi多糖、水痘减毒、23价肺炎多糖疫苗、重组乙肝、轮状病毒活疫苗 |

天坛生物 | 白破、重组乙肝(酵母)、乙脑灭活(Vero细胞)、麻疹、腮腺炎、风疹减毒活疫苗、麻腮风三联、麻风二联、流感、脊髓灰质炎、黄热减毒活疫苗 |

北京科兴 | 甲肝灭活、甲乙肝联合、流感病毒裂解疫苗、大流感灭活疫苗 |

华兰生物 | 流感病毒裂解疫苗、4 价流脑多糖疫苗、重组乙肝(汉逊酵母) |

成大生物 | 冻干人用狂犬病疫苗、乙脑灭活疫苗 |

天士力 | 流感亚单位疫苗 |

智飞生物 | AC群流脑多糖结合、ACYW135 群流脑多糖、Hib、AC流脑结合-Hib 结合联合疫苗 |

大连汉信 | 重组乙肝(汉逊酵母)、人用狂犬(地鼠肾细胞)疫苗、流感病毒裂解疫苗 |

浙江天元 | 流感裂解、出血热灭活、乙脑纯化疫苗、ACYW135群流脑多糖疫苗 |

江苏延申 | 狂犬(Vero 细胞)、流感裂解疫苗 |

沃森生物 | Hib 结合疫苗、AC群流脑多糖结合疫苗、ACYW135群流脑多糖疫苗 |

相关报告:智研咨询发布的《2016-2022年中国疫苗行业市场调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国流行性感冒疫苗行业发展动态及投资规划分析报告

《2024-2030年中国流行性感冒疫苗行业发展动态及投资规划分析报告》共十四章。首先介绍了无人接驳车行业市场发展》共十四章,包含2024-2030年流行性感冒疫苗行业投资机会与风险,流行性感冒疫苗行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国流行性感冒疫苗行业发展现状:产业发展前景广阔,疫苗覆盖率有待进一步提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)