炼乳是乳制品中的一种,以生鲜牛(羊)乳或复原乳为主要原料,经真空浓缩或其他方法除去大部分的水分,浓缩至原体积25%~40%左右的乳制品,经杀菌、浓缩,制成的粘稠态产品,它的特点是可贮存较长时间。

按照添加或不添加辅料,可分为:全脂淡炼乳、全脂加糖炼乳、脱脂炼乳、调味/调制炼乳、配方炼乳等,目前我国主要生产全脂甜炼乳和淡炼乳。

乳制品分类

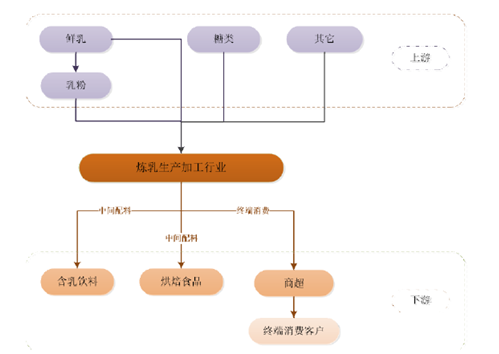

相对其他乳制品而言,炼乳在国内乃至世界范围内市场很小,随着我国乳业的发展,炼乳基本退出乳制品的大众消费市场,但作为一种优良的乳品工业原料,已广泛应用到糖果、烘焙类含乳食品、餐饮和乳饮料行业中,为终端产品质量的改良、风味的提升和口感的改善起着至关重要的作用。

炼乳生产加工行业上下游产业链

我国乳制品行业发展时间较短,但发展非常迅速,消费量持续增长。我国乳制品工业总产值由2007年的1,329.01亿元增加到2012年的2,469.93亿元,复合增长率为13.20%。随着国民经济的发展和人民生活水平的提高,越来越多的人把乳制品作为日常生活中的一种必需品,人均消费量也不断增长。我国在经历了一系列乳品安全问题的洗礼后,乳制品行业逐步走向回暖。

据统计局统计,2013年全国规模以上乳品企业数量658个,实现产品销售收入2831.59亿元,利润总额180.11亿元,乳制品产量2698.03万吨,乳制品销量2672万吨,分别比2012年增长1.39%、14.16%、12.70%和5.15%、5.74%。

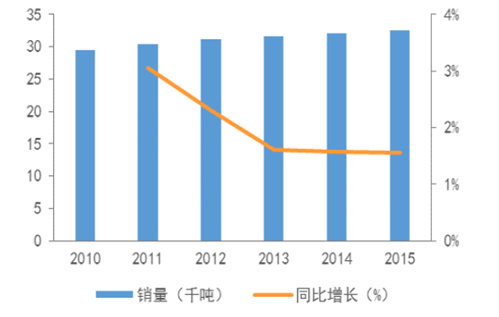

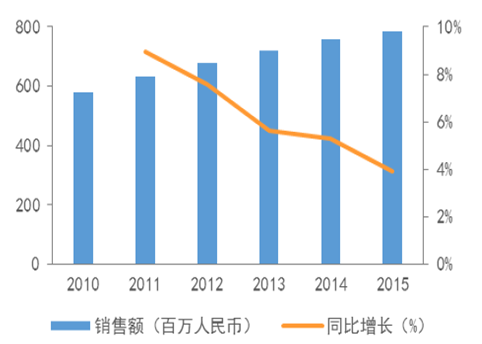

在我国乳制品的产销量都每年保持递增的同时,炼乳的销量和销售额稳中有升,但增速略有下滑。产量则在经历了2011年的低谷以后开始反弹,进口量也屡创新高,2013年达到了0.93万吨。

2010-2015我国炼乳销量及增长率

2010-2015我国炼乳销售额及增长率

人均乳制品消费量是衡量一个国家人民生活水平的主要指标之一。世界上许多国家都对增加乳制品消费给予高度重视,加以引导和鼓励。

在我国,乳制品逐渐成为人民生活的必需食品。随着我国国民经济的不断发展,人民生活水平日益提高,家庭的膳食结构得到普遍改善,人们对乳制品消费的观念也在不断发生变化,乳制品的消费需求量呈明显上升趋势,但与世界发达国家相比,我国乳制品行业发展起步较晚,人均乳类消费量仍然较低。

近年来,我国年人均原奶占有量上升很快,到2012年已达到人均28千克以上,但与世界平均水平有较大差距,与美国等发达国家相比差距更大。即便是与中国在饮食习惯上相似的韩国、日本等国,以及与中国国情相似,人口基数同样庞大、经济发展水平尚不及中国的印度相比,这些国家的人均原奶占有量也都远高于中国。因此,随着人们生活水平的提高,我国乳制品消费市场存在巨大的发展空间和增长潜力,同时也为炼乳行业发展提供了良好的外部环境和提升空间。

国家发展和改革委员会、工业和信息化部在2011年发布的《食品工业“十二五”发展规划》提出,“十二五”期间,我国要加快乳制品结构调整,调整优化产品结构,逐步改变以液体乳为主的单一产品类型局面,鼓励发展适合不同消费者需求的特色、高质量、功能性乳制品。“规划”预计,到2015年,我国原料乳产量达到5,000万吨;乳制品产量达到2,700万吨,其中炼乳、乳粉等干乳制品达到900万吨。另外根据区域规划,主要发展巴氏杀菌乳、炼乳、干酪、酸乳、超高温灭菌乳、乳粉等乳制品。另外,国家发布的《乳品质量安全监督管理条例》、《奶业整顿和振兴规划纲要》等政策,都是我国乳制品以及炼乳行业发展的政策保障。

目前,在我国炼乳消费中城镇居民为主要消费群体,这与城镇居民的收入水平较高存在着较大关系。随着我国经济的发展,农村居民生活水平的提高,我国农村地区对炼乳及以炼乳为中间配料的含乳饮料和烘焙食品的需求增大,加之乳制品企业对于该部分市场的逐渐重视。未来我国人口众多的农村市场消费需求将成为未来炼乳消费新的增长点。

相关报告:智研咨询发布的《2015-2022年中国炼乳行业研究及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国炼乳行业市场调查研究及未来趋势预测报告

《2024-2030年中国炼乳行业市场调查研究及未来趋势预测报告》共十章,包含中国炼乳行业重点企业分析,中国炼乳行业投资机会与风险分析,2024-2030年炼乳行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国炼乳行业全景速览:需求景气,前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2019年中国炼乳市场规模及相关企业发展分析[图]](http://img.chyxx.com/2020/11/20201111135229.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)