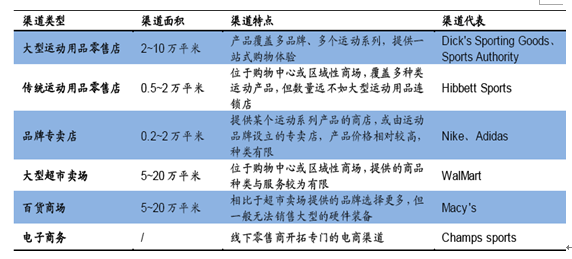

2009-2014年国内运动用品市场渠道类型结构

资料来源:Euromonitor(注:国内运动用品商店以品牌专卖店为主,另外还包括运动用品零售店等)

运动用品消费体验至上,品牌集合店或成新宠

“终端为王,渠道是本”,零售渠道对于运动品牌的生存至关重要,单一零售业态由于市场覆盖和影响力有限,企业要持续性发展,必须采用多种零售业态组合。除了现有比较成熟的零售业态,国内运动用品市场在渠道方面是否有新的趋势变化?首先来看海外的情况,例如美国市场,主要渠道类型包括运动用品零售店、品牌专卖店及商超、百货、电商等,其中运动用品零售店(多品牌集合店)长期占据主导地位。根据美国NSGA《2014 运动用品市场报告》,运动用品零售店是消费者购买运动鞋与装备的首选,占比在20%以上,专卖店位居第二位。

美国运动用品主要渠道类型

资料来源:Dick's Sporting Goods

线上渠道发展迅速,回归运动体验本质

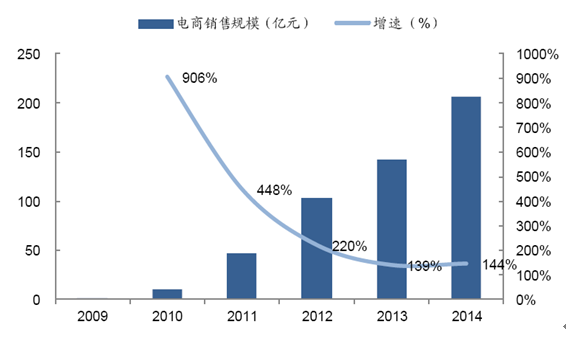

相比于欧美国家,国内运动用品市场尚未城市,和传统鞋服产品一样,电商作为与消费者沟通及展示产品的平台,对运动品牌的影响愈加突出。据统计,目前国内运动用品市场电商销售规模200 亿左右,占整体市场比例15%,且近年来均以三位数的增速快速发展。

究其原因,电商平台为传统运动品牌提供了供应链整合的契机,不仅为消费者提供更具价格竞争力的产品,同时也可以提供更便捷的购物体验与更全面的产品系列,满足不同区域不同层次消费者的需求。同时,放在过去几年的行业调整期看,电商也为企业提供了消化库存的重要渠道。

2009-2014年国内运动用品电商销售规模分析

资料来源:Euromonitor

产业信息网发布的《2016-2021年中国体育用品行业深度调研及市场前景预测报告》显示,从美国与日本市场看,电商销售占比分别为11%与9%,呈现缓步上升趋势。虽然美国与日本电商起步较早,但由于线上线下渠道价差并不明显,电商平台相比强大的运动用品零售店,并不具备突出优势,冲击并不明显。

2009-2014年美国运动用品市场渠道类型结构分析

资料来源:Euromonitor

2009-2014年日本运动用品市场渠道类型结构分析

资料来源:Euromonitor

国内运动用品电商渠道中,仍以天猫、京东、唯品会等平台为主导。随着电商渠道的发展,加强与平台之间的深度合作成为运动品牌的重要策略。与过去以消化库存为主不同,近两年线上新品占比有明显提升,安踏目前线上产品中,50%以上为新品、期货及电商专款。

国内运动品牌纷纷发力电商,线上渠道竞争态势与线下愈加趋同,呈现海外品牌与本土品牌分庭抗礼的局面,集中度逐步提升。相比于价格,线上消费者对品牌、产品功能性越来越重视, New Balance 与Skechers 在线上渠道的快速兴起,也侧面反映出目前运动市场中消费者的偏好变化。

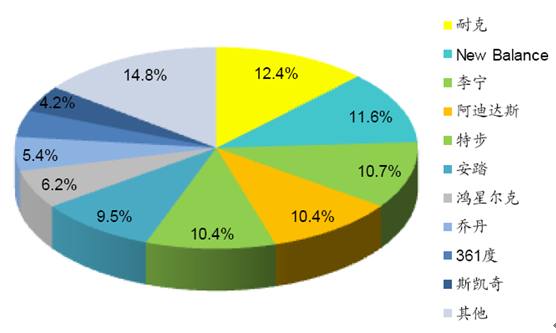

2015 年“双十一”全网运动鞋销售占比

资料来源:公开资料整理

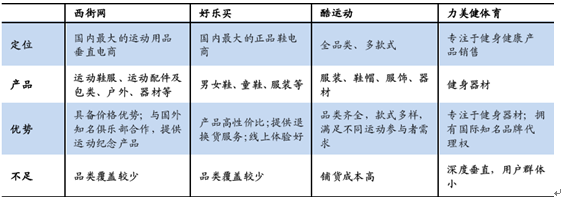

对于几大本土运动品牌,目前电商销售占比基本在10%以内,在电商战略与模式上更多处在探索创新阶段。除了对接天猫、京东等平台,安踏、李宁等也在尝试自建网上商城,361 度也尝试将线上渠道经营权交给经销商。垂直电商方面,过去几年出现了诸如好乐买、西街网、酷运动(已关停)等平台,采取垂直购销模式,通过广告换流量形成销售,商业模式较为单一,并未在平台特色、产品及服务上,形成与综合电商巨头差异化的竞争优势。

国内运动用品垂直电商比较

资料来源:公开资料整理

2014 年服装市场电商销售占比约25%,若以此为参考,我们认为未来运动用品电商占比的稳定水平可能在20%~30%。实际上,运动用品中除了部分装备器械外,大部分产品对运动体验非常看重,尤其是运动鞋,试穿至关重要,这也决定了未来线上渠道更多是作为线下的补充而存在。

未来线上渠道的角色将发生新的变化,线上线下联动或将产生更多可能性。具体可从两条演变路径看:

一般定义上的O2O:即线上下单,线下门店就近配送,目前几大本土品牌都已在这方面进行尝试,这其中也包括零售商宝胜国际与百丽国际(投资优购网);

电商平台+竞技赛事(社交):围绕赛事实现用户价值变现,Fanatics 是该模式的鼻祖,但从国内市场看,该领域尚无成熟平台,具有一定雏形的有虎扑及安踏(NBA 授权产品)。随着中国体育产业的发展,赛事经济逐步成熟,未来有可能出现与Fanatics 相对标的垂直性线上平台。

国际化进程步步为营,拓展步伐有望加快

从全球顶尖运动品牌的发展历程看,当本土市场销售达到一定规模后,海外扩张将成为驱动企业成长的重要动力。中国已成为全球最大的运动用品制造国,在品牌全球化的大趋势下,国际化视野愈加重要。

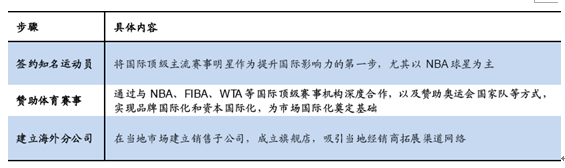

早在21 世纪初期,本土个别品牌曾有走出去的尝试,但受限于品牌号召力、产品技术含量以及营销策略等因素,国际化战略并不成功。过去几年,在市场整体低迷下,本土品牌纷纷将目光瞄准海外市场,包括安踏、匹克、361 度等,都在加快国际化进程。在拓展策略方面,主要包括以下几个步骤:

本土品牌海外拓展策略

资料来源:公开资料整理

对于本土运动品牌,在全球市场竞争中,优势与劣势同样显著。本土品牌产业链较为成熟,具备成本端优势与品质基础,对于新兴的海外市场,除了国际运动品牌巨头外,高性价比产品仍处待开发阶段,本土品牌凭借价格优势与营销拉动,完全有机会涉足当地市场。但是,缺乏自身特色鲜明的核心产品以及可复制、持续有效的营销模式,也使品牌在当地市场难以深耕。

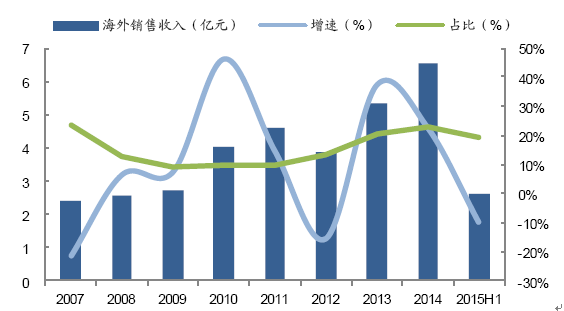

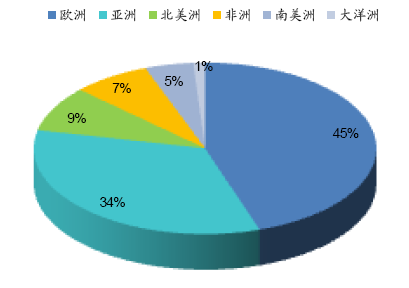

目前而言,虽然拥有十多年的海外经验,本土品牌大多停留在国际化拓展阶段,而未进入国际化经营阶段。这其中,匹克相对具备一定规模,在国际化方面已走在本土品牌前列。截至2014 年,匹克海外销售规模达6.5 亿元,占总收入比例23%,渠道已覆盖全球80 多个国家与地区,其中欧洲市场在海外销售占比已达45%。匹克对欧洲市场的品牌输出初见成效,这与其“空白市场扩张+本地化营销”的策略密不可分。通过签约法国NBA 球星托尼〃帕克并赞助首届西班牙篮球世界杯,匹克品牌知晓度在法国、西班牙、德国等西欧国家逐步提升。未来匹克将继续坚持这种策略,在中东、东南亚、南美等潜力市场进行复制。

2007-2015年匹克海外销售收入及占比

资料来源:公司公告

匹克海外市场收入结构

资料来源:公司公告

2016 年是奥运年,作为东道主国家,巴西已是全球第四大运动用品市场,中产阶级的崛起和消费水平的提升,也使其呈现出更多潜在机会。在这方面361 度已取得先机,2014 年361 度成为里约奥运会官方供应商,将为奥运会、残奥会和测试赛的志愿者、技术人员以及火炬接力人员提供服装产品。公司也在以此为契机,正式进军巴西市场,投资金额达9000 万元,未来或将进一步辐射至南美市场。就市场空间而言,全球运动用品空间广阔,新兴市场可开发潜力巨大。随着本土运动品牌本地化营销能力提升,在国内市场企稳并步入正轨的背景下,企业有能力在赛事赞助、运动员签约方面给予更多资源投入。更为关键的是,本土品牌近年来在产品功能性方面已有明显进步,竞争力获得提升。未来本土品牌国际化步伐有望加快,或将在全球运动用品市场扮演重要角色。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。