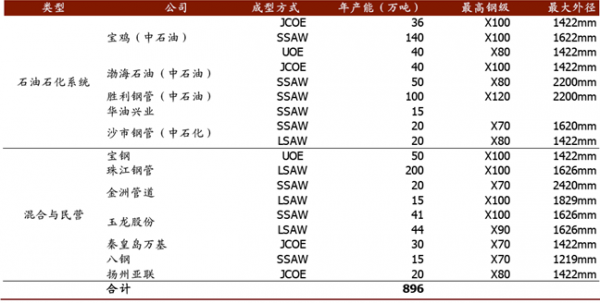

油气输送管生产商具有资质壁垒,竞争格局较为稳定。石油公司及其各级油气管网公司对产品质量和稳定性要求较高,因此油气输送管供应商除了获得行业认证资格外,还需要通过客户1~3 年的产品使用才能进入采购名单并参与招标,因此能够列入采购名单的供应商才是实际的有效产能。这些供应商分为两类:1)中石油和中石化系统内的钢管厂,如宝鸡钢管、渤海装备、沙市钢管厂等;2)石油系统外的优质管道公司,如宝钢、玉龙、珠江、金洲等。此外,由于油气输送管对质量的较高要求,有良好供货历史的供应商中标可能性更大,同时也只有这类供应商才会配臵价格昂贵的检测设备,而没有这些检测设备的企业则无法保证产品的质量要求,因此这一循环逻辑导致油气输送管生产企业长期以来保持稳定,难有新进入者。

中石油的主干线管道订单一般70%满足旗下管道公司,剩余30%订单由系统外具有供应资质的优质管道公司提供;中石化的订单在满足旗下唯一的一家沙市钢管厂后,剩余订单由其他公司分享,若其自身产能不足则会向其合作伙伴委托加工。省级支线和地方管网的订单招标更为市场化,系统外企业因成本上的优势而更有竞争力,这些企业中,珠江钢管(200 万吨)和玉龙股份(85 万吨)的产能规模较大,受益最为显著。以新粤浙线为例,项目建设钢管总需求量为420 万吨,按照三年建设期每年需要140 万吨,中石化旗下沙市钢管厂预计可获得超过80 万吨订单,但其自身仅拥有40 万吨产能,剩余的订单只能委外加工。

国内油气输送管总产能接近900 万吨,短期没有新产能投放。截至目前,中石油和中石化旗下钢管企业合计产能规模460 万吨,其他系统外钢管企业产能435 万吨,近两年由于国内需求不佳,短期内没有新增产能投放。

油气输送管生产企业及其产能汇总

产业链上议价能力中等,毛利率伴随原材料价格下跌而扩张下游垄断,向下议价能力弱。国内油气管主干线的投资和运营主要是以中石油和中石化为主,其中中石油市场份额超过90%,几乎是一家独大的局面,目前中石油拥有西气东输、陕京以及中缅等多条主干线,而中石化则拥有川气东送和新粤浙两条天然气主干线。

由于中石油在管道投资和运营中占据90%的市场份额,也主导着管道市场的招标,包括资质认定、招标方式、订单分配等,因此中游行业向下的议价能力较弱,行业自身竞争充分,在原材料价格大幅上升过程中,较难将成本压力转移至下游。

上游过剩,向上议价能力强。油气输送管企业生产工艺为将热轧板材通过焊接工艺加工成焊接钢管,因此其产业链上游主要为带钢、热轧板生产企业。目前国内钢铁行业面临着严重的产能过剩,因此油气管生产企业向上的议价能力较强,在自身需求不佳的情况下可以将价格下跌的压力转移给上游原材料供应商,保持自身的吨毛利平稳。

定价方式为成本加成,原材料价格下行中吨毛利平稳而毛利率扩张。油气管生产企业定价方式为成本加成法,基于对下游的议价能力较弱而对上游议价能力较强的分析,当行业自身供求关系保持稳定的局面下,在原材料价格下行过程中,吨毛利保持平稳而毛利率逆势扩张。

油气用管行业“波特五力”模型分析

相关报告:智研咨询发布的《2015-2020年中国管道运输市场全景评估与投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国油气管道工程建设行业市场发展前景及投资风险评估报告

《2024-2030年中国油气管道工程建设行业市场发展前景及投资风险评估报告》共十四章,包含2024-2030年油气管道工程建设行业面临的困境及对策,油气管道工程建设行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国油气管道工程建设行业全景速览:应用范围十分广阔,油气管道运输建设或将提速[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)