一、全球风电市场持续增长

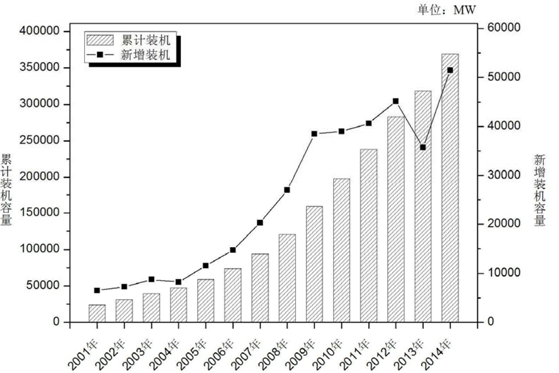

风电作为新兴可再生能源在许多国家的战略能源结构中扮演着重要角色。根据全球风能理事会(GWEC)统计数据,2008 年至 2014 年,全球累计风电装机容量平均增长率为 20.50%,全球新增风电装机容量平均增长率为 11.39%。2014年全年新增装机容量 51,477MW,全球累计装机容量为 369,553MW。相关报告:智研咨询( http://www.chyxx.com)发布的《2015-2020年中国风电设备市场运行态势及未来前景预测报告》

全球风力发电累计及新增装机容量变化图

数据来源:GWEC,智研咨询整理

二、我国风电累计装机容量和新增装机容量已位列全球第一

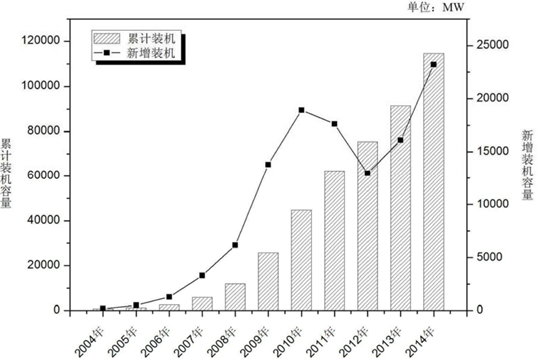

在国家产业政策的鼓励下,经历十余年的发展,我国已成为全球最大的风电市场。根据统计,2009 年至 2014 年,我国每年新增风电装机容量连续 5 年居全球首位。2014 年,我国新增装机容量 23,196MW,同比增长44.17%,占全球当年新增装机容量的 45.36%,全球排名第一。2014 年我国累计风电装机总容量 114,609MW,占全球累计风电装机容量的 31.01%,也居全球第一。

2001-2014年中国风力发电累计及新增装机容量变化

数据来源:CWEA,智研咨询整理

国家 截至2014年累计装机容量(年累计装机容量(MW ) 占全球累计风电装机容量比例 国家 2014 年新增装机容量(年新增装机容量(MW 占全球新增风电

装机容量比例占全球新增风电装机容量比例

国家 | 截至2014年累计装机容量(年累计装机容量(MW ) | 占全球累计风电装机容量比例 | 国家 | 2014 年新增装机容量(年新增装机容量(MW | 占全球新增风电装机容量比例占全球新增风电装机容量比例 |

中国 | 114,609 | 31.01% | 中国 | 23,351 | 45.36% |

美国 | 65,879 | 17.83% | 德国 | 5,279 | 10.26% |

德国 | 39,165 | 10.60% | 美国 | 4,854 | 9.43% |

西班牙 | 22,987 | 6.22% | 巴西 | 2,472 | 4.80% |

印度 | 22,465 | 6.08% | 印度 | 2,315 | 4.50% |

数据来源:GWEC,智研咨询整理

三、我国风电发展进入有序期,行业需求将稳定增长

我国已成为全球最大风电市场,并进入有序发展阶段。稳定的国家产业政策将推动我国风电行业的持续发展,预计未来行业需求将稳定增长。

我国风电行业的稳定增长将主要受益于以下因素:

①风电并网情况大为改善,风电场运营商上调装机规划我国风电场运营商以国家电力投资集团公司、中国国电集团公司、中国华能集团公司、中国大唐集团公司等大型央企为主。风电场运营商一般根据国家的宏观发展规划以及本年度的具体风机并网情况和运行数据,于每年年末制定次年的风电装机规划。由于国家风电产业政策的稳定,以及 2013 年风电并网率的提升,2014 和 2015 年,各大发电集团普遍上调装机计划。根据国家能源局公布的数据,风电产业继续保持增长趋势,2015 年 1-6 月,全国风电新增并网容量 9,160MW,累计并网容量 105,530MW,累计并网容量同比增长 27.6%,全国风电上网电量977 亿千瓦时,同比增长 20.7%。

②已审批未建的风电项目较多,行业现有需求仍有较大空间

根据国家能源局数据,2014 年,全国风电开发建设速度明显加快,新增风电核准容量 36GW,同比增加 6GW,累计核准容量 17.3GW,累计核准在建容量7.70GW,同比增加 1.60GW。风电发展“十二五”第三批核准计划完成率 76%,第四批核准计划完成率 56%,完成率提高明显。

目前“十二五”期间已审批通过的风电项目达到 121.80GW,但是陆上风电仍然有大量的项目因为并网问题而尚未建设,2011 年至 2014 年已实施风电项目总装机容量约 70.10GW,约占审批总项目的 57.55%;未实施项目装机容量约为51.71GW,以西北地区和华北地区为主,行业现有需求仍有较大空间。

③国家鼓励推行清洁能源,为风电行业发展提供了政策保障

2015年 3 月,国家发改委、国家能源局联合发布电改“9 号文”首个配套文件《关于改善电力运行调节促进清洁能源多发满发的指导意见》,明确鼓励提高新能源发电的消纳比例,随后内蒙古自治区、湖北省等陆续出台可再生能源电力配额规定。内蒙古自治区出台的《关于建立可再生能源保障性收购长效机制的指导意见》明确提出 2015 年全区可再生能源上网电量占全社会用电量达到 15%,到 2020 年达到 20%,2015 年风电限电率控制在 15%以内;湖北省出台的《关于做好可再生能源电力配额考核准备工作的通知》,要求各大发电集团在湖北省新能源装机占该集团在湖北省权益发电装机的比重,2015 年达到 3%以上,2017年达到 6%以上,2020 年达到 10%以上,对不能完成考核目标任务的,调减燃煤机组发电小时数。随着国家及地方各级政府鼓励推行清洁能源的上网,将推动风电装机容量的稳步扩大。

④海上风电是行业发展趋势,海上风电市场成长空间巨大

尽管目前海上风电开发技术属于新技术,建设成本较高,但是中长期来看,海上的风速较大,且更为稳定,可利用时间长,能使风电机组发电量稳定、单机能量产出较大、使用寿命更长,而且海上风电场接近人口稠密、用电需求量较大的大中型城市,发展海上风电场将有效实现电力的短距离消费。

目前,许多国家均出台了发展海上风电的鼓励政策推动了海上风电的发展。我国《可再生能源发展“十二五”规划》提出,到 2015 年我国海上风电装机容量要达到 5GW,到 2020 年达到 30GW。但由于海上风电成本较高,我国风电技术与发达国家相比仍存在差距。截至 2014 年底,我国已建成的海上风电装机总容量仅为 0.66GW。从目前进度来看,截至 2015 年的目标虽然无法完成,但是随着海上风电发展技术的突破,预期“十三五”期间我国海上风电建设将加速,有望成为行业发展的重要增长点。

⑤特高压线路建设持续推进,有利于改善风电并网能力

根据国家电网的规划,未来几年特高压线路将继续建设。根据规划,2020年,国家电网特高压及跨区、跨国电网输送容量将达到 373GW 以上,其中通过特高压传输的容量为 250GW 以上。随着大型特高压输电线路的陆续建设,电网线路等基础设施将大为改善,将为清洁能源的大规模开发利用提供稳定的电网支撑,有利于风电上网传输,从而促进风电装机规模的提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国风电装机行业市场全景调研及投资前景研判报告

《2023-2029年中国风电装机行业市场全景调研及投资前景研判报告》共九章,包含中国主要风电装机开发商经营分析,中国大型风电装机基地风电装机建设分析,中国风电装机行业投资成本及效益分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。