(3)热电联产的技术分类与历史传承

①、热电机组的主要类型。

抽凝机组,顾名思义就是抽汽凝气式汽轮机(既抽气,又凝气),其以常规的冷凝水降温为主,抽气供热为辅。锅炉所产蒸汽 主要用于发电,间接供热。

背压类汽轮机组,汽轮机进汽与排出汽轮机的蒸汽量相等,发完电的蒸汽全部进入管道进行供热。供热为主,发电为辅。

②、现役热电的历史传承

80年代中期,改革开放之初,社会用电量增加,缺电引起的停电现象十分常见。电力供用与经济发展的矛盾十分尖锐。导致 生产经营任务繁重的企业,开始兴建自备热电厂。由于用热量小,此时的机组以抽凝机组为主。因为当时工业电价高(每度 已达1元),而煤炭价格低(不到100元/吨)。所以,在满足自已供热需求的同时,努力发电营利。

但随着用热需求的提高以及煤价的增长,抽凝机组的低效率已经成为其发展的主要障碍。抽凝机组与火电机组相比,主要的 区别就是其还能向外供热(供蒸汽)。只要能妥善处理供热问题,就能淘汰掉高能耗的抽凝机组。除了常规火电机组的部分改 造外,背压类机组,以其供热为主的技术路线,逐渐有望成为未来热电的主流。

背压类机组,包括纯背压机组、抽背机组等等,最主要的特点,汽轮机没有凝汽部分,排汽量与进汽量几乎相等,能最大限 度地提高热利用效能。常规火电发电煤耗平均在300克左右,纯背压机组由于考虑了供热优先的效果,发电端煤耗200克以 下是正常水平。同等装机的背压式热电联产机组的供热能力远远超过抽凝式的热电联产机组供热能力,但供电煤耗仅是后者 的1/2,发电排放二氧化硫、氮氧化物、三氧化硫和烟尘等污染物排放总量也具有绝对优势。这也是目前常规火电远远不可能 达到的,从而促成其享受政策扶持的基础。

本文相关报告:智研咨询发布《2015-2020年中国热电联产市场研究及投资战略研究报告》

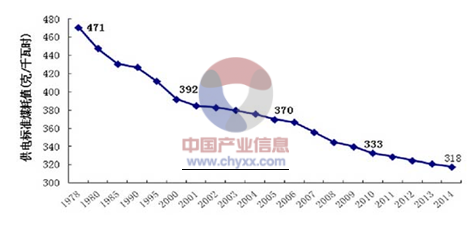

1978~2014年火电机组供电标准煤耗情况

(4)背压式机组的技术特性与发展趋势

背压式机组的技术特性:

①、背压式机组的进汽量与出汽量一致,所以供热总量就直接决定了其出力状态。故其拥有较低发电煤耗的前提是长期稳定 的用热需求。如果供热部分不能满足,则相应的效能大减。故其仅适用于供热负荷稳定的南方工业企业,而对于北方居民供 热需求,由于仅在冬季产生,会造成有效利用小时的浪费。

②、由于供热用户的需求,锁定了蒸汽机发电的功率。故背压式机组不适用于调峰、调频运行。只能做为系统基础负荷。

背压式机组的发展趋势:

①、装机容量的大小协调

背压式机组与常规火电机组不同,由于其本身已经拥有良好的系统效率,故不应简单的发展大型化机组。而应该按照不同的 供热需求,来匹配不同容量的机组。目前我国背压式机组以5万KW单机以下为主,但也已经开展了30-35万KW机组的改 装和建造工作。

针对客户的需求、地理位置因素、电力系统平衡等多方面权衡,进行装机匹配。例如南方地区以工业用户为主,应着力发展中小型机组。而东北地区由于每年的供热期长达5-6个月,而且为基础负荷,也完全可以考虑采用大功率背压机组负担民用 供热任务。即便在同一个电厂之内,亦应该采取大小机组互相搭配以及蓄热技术相结合的方式,以便达到最优化的调节运行 效果。

②、燃料的多样化匹配

由于背压式机组采用循环流化床锅炉(CFB),使其不仅可以适用于劣质煤,还可以掺烧垃圾、污水处理淤泥等固体废物。利 用负压进料系统与环保设施相结合,确保在达标排放的同时,可以提高电厂的附加社会效益与经济效益。

③、冷热电三联供系统供应

在稳定提供工业供热服务的同时,针对市政规划及房地产开发相关进度,将供热系统与建筑的供冷系统相结合。采用溴化锂 空调等方式进行换热供应,在确保冬季供暖服务的同时,开发夏季供冷服务,进一步提升效益空间。

④、远距离供应

为了更加优化供热管网结构,提高供热效率和满足更大规模的用户需求。应加强对于远距离供应的研究与应用工作。如供热 距离从现行的10-20公里,进一步提高到25-30公里,利用各种方式将周边的冷热用户接入管网体系,势必将更进一步的提 高装机规模、节约能耗并提高效益。

8、问题

需要深刻的认识到,火电利用小时的下降,除了与经济等用电总量数据相关之外,近年的火电新增装机稀释,亦是重要的因 素。虽然考虑到当前在建产能的进一步影响,对于拥有60万以上机组数量多的核心企业,仍然不会造成经营影响。但短期来 看,目前中国电力需求增速下降,相关企业从战略角度出来,项目建设速度仍在提速。在建及申报火电装机量有近8000万千 瓦以上。如此状态下,火电新增装机空间将瞬间被消化殆尽。从而导致短期的产能爆发,进而在“十三五”期间电力市场的 竞争将进一步恶化。一方面损害了行业整体利益,另一方面也给可再生能源的消纳添加更多的不确定因素。相信相关管理部 门已经发现到这些问题,并着手解决。尽快规范火电建设审批,是当前第一要务。

我们相信,中国历史上最后一批大规模审批建设的火电,将于2016年出现。

结论:火电做为一项关系到整个社会能源综合效率与成本的核心产业,其自身在20年内存在不可替代性。特别是在“碳达峰” 的背景下,新增产能得以限制,待短时间的消化过剩发电能力后,高效大容量机组将会获得长期的稳定回报。甚至拥有待建 路条多的企业,将平稳渡过现在的过剩周期,规划产能于经济企稳后建成,从而获得更佳的资金效益。而火电行业本身,将 在总量受限的基础上,通过热电联产改造、淘汰落后等结构调整方式,进入一个崭新的发展时期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国热电联产行业发展模式分析及投资前景预测报告

《2022-2028年中国热电联产行业发展模式分析及投资前景预测报告》共十三章,包含中国热电联产行业重点企业分析,2022-2028年中国热电联产行业发展与投资风险分析,2022-2028年中国热电联产行业发展前景及投资机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)