一、市场规模

1996 年,中国工程咨询协会代表我国工程咨询业加入国际咨询工程师联合会(FIDIC)后,工程咨询国际交流与合作逐步拓展,行业国际影响力日益增强。至 2007年底,全国具有工程咨询相关资质的单位约 2 万家,从业人员已超过 200 万人,其中国家注册执业人员 50 万余人。根据中华人民共和国住房和城乡建设部发布的工程造价咨询统计公报,2012年度~2014年度工程造价咨询企业数量和行业总收入数据如下:

2012~2013年度工程造价咨询企业数量

企业数量 | 2014年 | 2013年 | 2012年 |

甲级工程造价咨询企业 | 2,774.00 | 2,485.00 | 2,235.00 |

乙级工程造价咨询企业 | 4,157.00 | 4,309.00 | 4,395.00 |

合计 | 6,931.00 | 6,794.00 | 6,630.00 |

数据来源:中华人民共和国住房和城乡建设部发布的工程造价咨询统计公报,智研咨询整理

2012~2014年度行业各类工程咨询业务收入及增长率

2014 | 2013年 | 2012年 | |||

总收入 | 增长率(%) | 总收入 | 增长率(%) | 总收入 | |

工程造价咨询业务收入 | 479.25 | 14.09 | 420.07 | 19.47 | 351.60 |

建设工程监理业务收入 | 218.16 | 15.35 | 189.13 | 22.44 | 154.47 |

项目管理业务收入 | 193.68 | 8.10 | 179.18 | 67.26 | 107.12 |

招标代理业务收入 | 101.10 | -0.43 | 101.53 | 18.91 | 85.39 |

工程咨询业务收入 | 72.36 | -31.42 | 105.51 | 35.93 | 77.62 |

合计 | 1064.19 | 6.91 | 995.42 | 28.24 | 776.24 |

数据来源:中华人民共和国住房和城乡建设部发布的工程造价咨询统计公报,智研咨询整理

由以上数据可知,工程造价咨询企业数量总体保持稳定,但是拥有甲级资质的企业持续处于增加的态势,而拥有乙级资质的企业处于减少的态势。工程造价咨询总收入保持快速增加态势,其中工程造价咨询业务占工程造价咨询业务比例在历年中保持在 40%以上。相关报告:智研咨询( http://www.chyxx.com)发布的《2015-2020年中国工程咨询行业市场深度调查分析与投资战略研究咨询报告 》

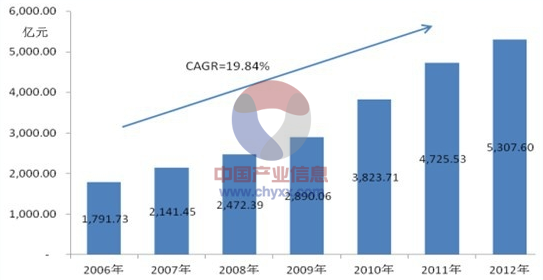

2006-2012年中国工程咨询行业营业收入分析

数据来源:智研咨询整理

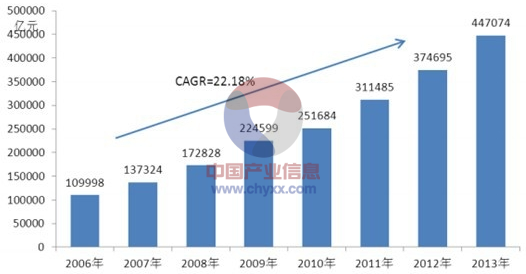

2006-2013年中国全社会固定资产投资统计分析

数据来源:智研咨询整理

在发达国家,工程咨询已经成为项目投资的一项十分重要的工作。德国的工程咨询费约占工程造价的 7.5%-14% ;英国的工程咨询收费标准为 8.85%-13.25%;美国的工程咨询费率在 6%-15%之间。国际工程咨询业已在全球形成了一个年营业额 4,200 亿美元的巨大产业,年产值占全世界固定资本形成额的 6.4%。根据国家统计局数据,2014 年度中国全社会固定资产投资完成额为 512,760.7 亿元,乘以 6.4%为 32,816.68 亿元,即如果我国工程咨询业的发展水平达到了国际平均水平应当具有的行业规模。而 2014 年度我国工程咨询行业总收入仅为 1,064.19 亿元。占全社会固定资产投资比例仅为 0.21%,与全世界平均比例 6.4%相差很多,发展潜力巨大。

二、行业发展趋势

1、市场集中度逐步提高,竞争理性化

随着建筑安装工程体量的不断增大,客观上对工程项目管理企业在技术、资金、业绩、管理、设计等综合实力上的要求也越来越高,因此,高端市场的全国标志性、区域重点的大建筑安装工程将被规模大、实力强的龙头企业所承揽,市场集中度将逐步提高。

在市场集中度不断提高的同时,行业竞争日趋理性,价格不再是市场取舍的唯一标准。因此,工程项目管理企业在竞争中不再盲目的杀价追标,而是更多的从企业战略和成本效益出发,以工程的质量和业界声誉为考虑重点,从而使整个行业发展逐步走向规范、有序。

2、服务集成度逐步提高

随着建筑行业的发展,建筑施工所需要的专业知识越来越复杂,业主完全掌控工程项目的各个方面的情形越来越少,且越来越难。因此需要将部分服务承包给专业的企业来完成。另一方面,伴随着社会的发展,业主对服务的要求也越来越高,对项目实施的参与度有所降低,而对项目最终结果的要求则不断增加。使得那些提供专业勘察、设计、造价、监理的企业不断的向工程总成本企业的模式发展。企业在行业中竞争所需要具备的资质、能力越来越全面。

3、企业管理信息化

随着业务规模的不断扩大,特别是在全国范围内业务的拓展,工程项目管理企业的系统运营需求日趋精细化,不断地在其广度和深度上加以完善和更新。企业信息化系统的升级,特别是结合运用现代 IT 技术、先进管理思想及工程项目管理企业运营特点于一体的工程项目管理 ERP 系统,将使企业能更加合理地进行资源配置、降低人力资源成本、优化和加强工程项目管理流程,从而提高工程项目管理企业的综合竞争能力,是企业在竞争中制胜的关键之一。

三、行业监管体制和政策扶持

1、监管体制和政策扶持

为规范与促进中国工程造价咨询行业的发展,政府相关管理部门设立了相应的管理机构。公司所在的建筑设计、咨询行业,归中华人民共和国住房和城乡建设部及地方各级住建管理部门管理,并接受国家及地方各级发改委的监督管理和中国工程造价管理协会的自律性管理。

2、政策规范

中华人民共和国建设部根据《中华人民共和国行政许可法》、《国务院对确需保留的行政审批项目设定行政许可的决定》,制定并于 2006 年 2 月 22 日通过了《工程造价咨询企业管理办法》,自 2006 年 7 月 1 日起施行。旨在加强对工程造价咨询企业的管理,提高工程造价咨询工作质量,维护建设市场秩序和社会公共利益。

2006 年 12 月 11 日经建设部第 112 次常务会议讨论通过《注册造价工程师 1-1-5 管理办法》,自 2007 年 3 月 1 日起施行。旨在加强对注册造价工程师的管理,规范注册造价工程师执业行为,维护社会公共利益。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工程咨询服务行业发展策略分析及投资前景研究报告

《2024-2030年中国工程咨询服务行业发展策略分析及投资前景研究报告》共十二章,包含中国工程咨询服务行业竞争力分析,中国工程咨询服务行业企业竞争策略建议,工程咨询服务行业研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。