一、植物提取物市场概况

植物提取物是以植物为原料,按照最终产品需求,经物理或化学方法提取分离,定向获取和浓集植物中的某一种或多种有效成分,而不改变其有效结构而形成的产品。按照提取植物的成分不同,形成甙、酸、多酚、多糖、萜类、黄酮、生物碱等;按照最终产品性状的不同,可分为植物油、浸膏、粉、晶状体等;按照功能用途主要分为色素类产品、天然甜味剂产品、膳食补充剂产品、药用原料产品以及化妆品用精油类产品。

药用型植物提取物品种及适应症

适应病症 | 主要品种 |

感冒 | 紫锥菊、小白菊、生姜 |

神经系统综合征(抑郁、精神紧张、睡眠障碍) | 贯叶连翘、卜瓦胡椒、缬草、金鸡纳豆、母菊 |

心脑血管及循环系统障碍 | 银杏、葛根、山楂、大蒜、开麻、黑果越橘 |

肥胖症 | 麻黄、枳实、积雪草、柏树浆果 |

老年性病症(痴呆、记忆力衰退、前列腺肥大) | 石杉碱甲、锯叶棕、荨麻、银杏 |

提高能量 | 剌五加、人参 |

女性经期综合征 | 大豆异黄酮、红车轴草、当归 |

消化不良 | 芦荟、大蒜、胡椒、薄荷、香木瓜、茴香 |

膳食补充剂类植物提取物品种及功能

调节功能 | 主要功能性添加剂 |

肠道功能 | 低聚糖膳食纤维、乳酸菌 |

胆固醇 | 大豆蛋白、植物甾醇及酯、植物甾烷醇及酯 |

三甘酯、体脂肪 | 中链脂肪酸、绿茶儿茶素、EPA、DPA、二甘油酯 |

血压 | 肽、氨基酸 |

血糖 | 膳食纤维、多酚、小麦清蛋白、L-阿拉伯糖 |

骨健康 | 钙、镁、大豆异黄酮、乳基肽 |

齿健康 | 糖醇 |

当前全球热销的植提品类

功能 | 主要功能性添加剂 |

减肥/降血脂/降血糖 | 匙羹藤、鞘蕊花、葫芦巴、罗汉果、绿茶提取物、苹果多酚、巴拿马木、苦瓜多肽、瓜尔豆胶、枳实提取物等 |

健脑/益智/抗脑衰老 | 银杏叶、巴戟天、红景天、人参、积雪草苷、石衫碱甲、长春西汀、灵芝、舞茸、灰树花、茶氨酸、刺五加多糖 |

抗癌/增强免疫力 | 松果菊、长春花碱系列产品、欧洲滨海松树皮提取物、苜蓿根、番茄红素、花青素类、绿茶、甘草、大豆异黄酮、灵芝孢子粉、各种真菌(如香菇多糖、云芝多糖、灵芝多糖、猴菇菌素、舞茸、灰树花、桑耳提取物等)、大蒜 |

改善视力/老年黄斑 | 蓝莓(美洲越橘)、葡萄籽、中国黑豆、绿茶提取物、金盏菊与万寿菊提取物 |

我国生物资源丰富,用于提取的植物的种类非常多,目前进入工业提取的植物品种在 300 种以上。同时,国内天然植物提取物行业的市场化程度很高,从原材料采购到产品销售,均由市场供需情况决定,受行政干预或政策调控的影响小。行业发展之初,大部分企业投资规模不大,技术和管理水平较低,地域分布特点明显。

在市场竞争中,随着一批管理和经营不善的企业被淘汰出局,行业集中度增加,出现了一批能够直接参与国际竞争的优势企业。这些优势企业普遍具备如下共性:提取技术、质量、产量方面处于领先水平,并具备多种产品的加工能力;建立了自己的原材料基地,可以控制原材料的质量,实现了从原材料到成品的一体化;国际市场上有固定的客户群体,具备了一定知名度;具备较强研发实力。

目前,植物提取行业内的企业一般经营以下一个或几个方向:天然色素、保健食品、植物油精炼、生物制药等。国内植提企业普遍年轻,且专业化程度非常高。行业内近 70%的企业是从 2001 年以后开始从事植物提取物业务;近 50%企业的植物提取物业务占企业整体业务比例均在 80%以上;80%以上产品以出口为主,出口区域分布在东南亚、欧洲和北美洲。在我国上市公司里,经粗略统计开展植提业务的上市企业就有 9 家。

二、中国植物提取物行业市场前景

1、海外植提产品需求强劲,出口长期保持高增长

植提行业是在健康消费的大背景下崛起的朝阳产业。自上世纪 90 年代全球倡导“回归自然”、追捧“大健康”以来,天然植提品以其安全、绿色、健康等特点日益受到青睐,应用于食品添加、保健配料的需求飞快增长。统计显示目前全球植提产品销售额约 65 亿美元,植物提取物主要活动国为美国、欧洲(以德、法最为活跃)、中国、印度、韩国、日本、巴西等。此间,欧美等发达国家需求是需求增长的主引擎,而我国凭借种植资源和加工成本优势,迅速成为全球最大的原料供应商。

相关报告:智研咨询发布的《2015-2020年中国植物提取物行业深度调研与市场趋势分析研究报告》

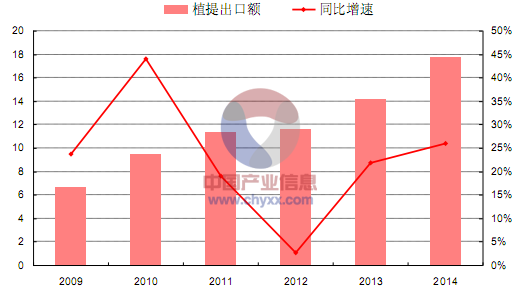

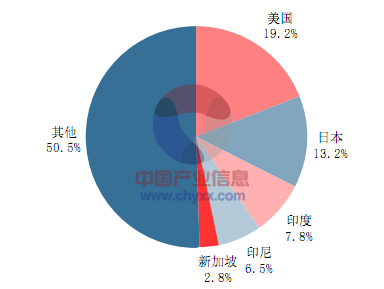

从我国出口情况看,受益于海外需求强劲,我国植提产品出口额保持了长期高速增长,近 8 年来年均复合增速在 17.5%左右。2014 年,我国共向 133 个国家和地区出口植物提取物产品,出口额 17.78 亿美元,同比增长 25.88%,远高于医药保健品出口的 7.38%,也高于中药类产品的 14.49%。从出口区域来看,亚洲、欧洲、北美洲等传统市场稳居前列,三者占总出口额的 92%。三大洲中,东盟表现尤为抢眼,全年出口额达 3.23 亿美元,同比增长 74.81%;欧盟和北美的出口额分别达到 3.44 亿和 3.56 亿美元,同比增速超过 10%;非洲、拉丁美洲虽然所占份额较少,但同比增速也达到 53.65%和 29.36%。15 年上半年,尽管国内外经济仍然呈现低迷甚至衰退的迹象,我国植提物出口仍达到 10.9 亿美元的新高,同比大幅增长 29.6%;出口量更是达到 4.9 万吨,同比增长 56.38%;出口均价有明显下降,降幅为 17.1%。根据医保商会的数据分析,美国、日本、印度和马来西亚占我国植提物出口总额的 76%,出口产品主要以膳食补充剂为主,如甜叶菊、辣椒色素、罗汉果提取物等食品添加剂。

2009-2014年我国植提产品出口额(单位:亿美元)

2014年我国植提产品出口区域分布

2、健康意识推动消费升级,政策红利不断释放

居民健康消费意识的提升推动了国内植提物消费的快速增长,政府管理部门疾病预防意识的提升也为植提保健品行业的发展释放出了巨大的市场空间。据分析 2013 年国内植物提取物市场规模在 160 亿元左右,连续多年自然增长幅度超过 15%。业内人士估计如果未来保健品成功由审批制改为备案制,植提行业的市场规模完全有可能在短期内提升至 260-300 亿元,政策红利将释放出百亿市场。

从国内营养保健品市场近年来的增长可见一斑。据统计,2003 年至今国内营养保健品市场已经从 50 亿增长至 1500 亿左右,年复合增速达到 36%;2014 年中国居民保健食品的消费额 1474.46 亿元,同比增长 21.9%;近 3 年来行业销售增速一直在 20%以上,远高于发达国家同期增速水平。

2003-2011年中国营养保健品市场规模统计图

2012-2014年国内保健食品收入统计图(单位:亿元)

在《食品工业“十二五”发展规划》中,政府明确表达了支持植物提取物行业发展:“食品添加剂和配料工业:加快发展功能性食品添加剂,鼓励和支持天然色素、植物提取物、天然防腐剂和抗氧化剂、功能性食品配料等行业的发展,继续发展优势出口产品。”这意味着中国的植物提取物出口企业拥有足够的转型升级空间,国内巨大的保健品市场空间,内外贸两个市场多种渠道的多层面融合,将推动植物提取物产业继续高速增长势头。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国植物提取物行业发展模式分析及未来前景规划报告

《2024-2030年中国植物提取物行业发展模式分析及未来前景规划报告》共八章,包含国内重点植物提取物生产企业分析,植物提取物市场趋势与前景分析,植物提取物产业发展的政策环境分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国植物提取物市场需求猛增,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)