智慧银行是互联网时代的银行变革的方向,将推动银行网点向“轻型化”、“自助化”和“智能化”方向转型。在互联网时代大背景下,传统金融机构面临着利率市场化、互联网金融和民营银行试点进入竞争加剧等多重冲击,传统银行模式已经不能适应高效、智能化、自动化、成本节约等市场需求,需要加速变革。为了应对上述挑战,金融机构需要改变服务理念和更多运用互联网思维,加快传统物理网点向轻型化、自助化和智能化方向转型,通过信息技术实现银行业务流程再造,将信息化、业务流程与硬件设备集成以形成定制化的自助机具系统(设备),以提高银行网点服务效率并降低运营成本,提升客户体验和忠诚度。

银行网点转型方向

效率、安全性和精确性是推动银行自助设备替代人工的主要因素。银行网点轻型化、自助化和智能化转型,适应了在互联网金融兴起和社会消费主体的需求变化,银行网点的主要功能将逐渐从传统的金融产品交付场所向综合型销售、服务平台转变,促使银行业机构需要更多的自助设备终端,其中效率、安全性和精确性是推动银行自助设备替代人工的主要因素。

根据中国银行业协会的统计数据,截至2011 年末,全行业共有426,237 台自助设备投入运行,2011年共增加各类自助设备90,629 台;2012 年度银行业金融机构新增自助设备10.02 万台,增加24.5%,总数达到50.92 万台;2013 年度自助设备新增11.38 万台,同比增长22.17%,总数达到62.69 万台;2014 年度自助设备达到65.4 万台,新增2.7 万台,同比增长4.33%。

效率、安全性和精确性三大因素推动银行自助设备替代人工

银行网点转型等智慧银行建设,已从单一的自助终端过渡到高度集成的系统和设备阶段。从产品定位和发展阶段来看,智慧银行涉及的产品经历了单一的自助终端或系统、前台业务的后移和集中化处理、VTS(虚拟柜台系统)为代表的高度集成型系统和设备统一业务办理三个阶段。其中虚拟柜台不仅在设备层面整合了功能复杂的各式功能模块,使客户可以通过一台设备就可以办理所有自助终端能够办理的业务,统一客户办理业务的渠道。在软件层面整合并重构了银行业务处理流程,充分利用客户自助+创新的业务流程和后台专业审核模式,相比基于柜台人工受理模式速度提升数倍。虚拟柜台目前已在中国农业银行大量采购,收效明显,得到行业内其他银行客户的高度认同,并引发追随和对虚拟柜台系统的大规模需求。

智慧银行设计产品的三个发展阶段

智慧银行设计产品的三个发展阶段详解

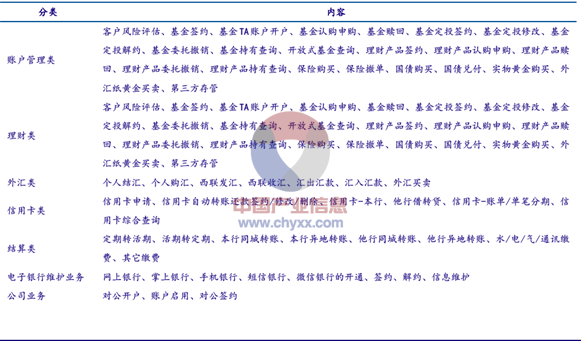

虚拟柜台系统(Virtual Teller System 简称 VTS)又称超级柜台系统或虚拟柜员系统,以银行个人业务为主,对公业务为辅,针对来银行网点办理业务的客户群体,通过对多种硬件外设和软件系统的整合,统一客户在网点办理业务的渠道,实现远程客服协作、远程集中作业审批、客户自助业务办理和临柜预处理等多层次的作业分流。虚拟柜台系统根据银行业务新流程专门定制,整合了发卡器、打印机、柜员指纹仪、身份证阅读仪、摄像头、扫描仪等多种设备,功能覆盖个人开卡、签约、账户挂失、个人外汇、理财、基金等多项产品,可分为在网点大堂使用的立式设备和供低柜及上门营销使用的桌面式设备。虚拟柜台系统通过流程与技术创新实现有人值守和无人值守、社区和微型网点等多种形态的运营支持,形成新的模式,极大地提高银行的业务处理效率,并深刻地影响和改变银行业的运营模式和网点的功能定位,推动网点由交易处理向服务与营销转型。

VTS 具备功能强大、效率高、降低运营成本、安全性高等优点。第一,VTS 功能强大,显著分流柜面业务。VTS 涵盖80%以上农行个人非现金业务,预计可以分流约90%的柜面业务。可以办理包括开卡、电子银行等多类业务。第二,业务办理效率提高,减少填单防止客户信息泄露,提升客户体验。以开卡同时申请电子银行签约流程为例,客户办理业务时间缩短为原来的1/7-1/4。第三,降低运营成本,业务办理由柜面转移至自助渠道,节省了专业会计人员,农行方面披露的测算结果显示,大型网点平均释放2 人、中型网点1 人、普通型网点0.7 人。同时自助设备占地面积小,对营业场地要求不高,节省物业租赁成本;超级柜台业务办理全程无纸化节省会计凭证、单据流转、存储和管理,进一步降低了银行运营成本。第四,促进网点转型和三农金融服务。

超级柜台可以实现的非现金业务

部分非现金业务在超级柜台应用前后业务处理时间对比表

VTS 相对VTM 具有成本、效率、效益等多重优势。VTM 只是把原来在柜台面对面办理业务的模式通过网络和设备实现远程视频连接的服务模式;VTS 是从业务流程优化、客户确认模式、无纸化作业、后台人员缩减为发出点而设计的业务平台,并结合不同场景需要量身定制设备,对于银行的价值包括成本降低、风险控制、客户体验好、营销能力增加、营销半径扩大(可以通过移动设备上门服务),改变了银行生态(从等人上门到主动出击)。

VTS 潜在市场巨大,千亿市场有望加速爆发。VTS 可以布局在银行网点、小区和便利店三类地方,一方面是布局银行网点,推动网点轻型化、自助化和智能化转型;二是银行业务创新,打造轻型化银行,通过VTS 布局向小区、便利店进行业务延伸。截至2014 年年末,我国银行业金融机构网点达21.71 万个;未来小区数量至少在100 万以上;我国国内便利店数量众多,据不完全统计,仅上海便利店数量就有约7000 家。根据草根调研,立体式VTS 价格大约4 万多元,平面式VTS 价格一万多元;随着未来功能增加,带现金模块则将会价格翻倍;一般小型银行网点约20 万投资,大型银行网点40-50 万投资。我们假设:随着未来银行采购量的增大,一个银行网点采购VTS 投资40 万元;一个社区平均布局两台立体式VTS;一个便利店布局一台VTS,照此计算,VTS 具有千亿级别市场空间。另外,根据中国农业银行《2014 年度社会责任报告》披露数据,2014 年,农行全年共在1,320 个网点布放大堂式、桌面式超级柜台共计1,856 台,现在正向所有网点推广上述虚拟柜台系统。根据农行的示范效应,我们预计其他银行后续将会加速跟进,VTS 千亿市场有望加速爆发。

相关报告:智研咨询发布的《2015-2020年中国智慧银行市场评估及未来发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)