一、作为世界重要能源消费,油气资源市场需求保持稳定增长

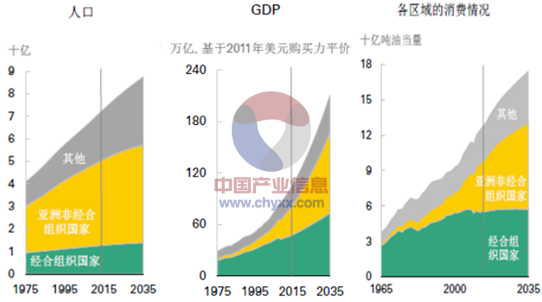

BP《2035 世界能源展望》报告预测显示,人口增长和人均收入提高是能源需求不断增长的关键驱动因素, 到 2035 年, 世界人口预计将达 87 亿。 同一期间,国内生产总值预计将增长一倍以上,非经合组织亚洲国家贡献上述增长近 60%。中国和印度是非经合组织增长的关键驱动因素, 预计 2013 至 2035 年的年均增速为 5.5%。预计 2013-2035 年全球一次能源需求将增长 37%,年均增长率 1.4%,几乎所有的预计增长(96%)都来自包括中国和印度在内的非经合组织,能源消费年均增长率将高达 2.2%。

到2035年,预计全球液体燃料需求(石油、生物燃料和其他液体燃料)增长 1,900 万桶/日,达到 1.11 亿桶/日。需求增长完全来自非经合组织经济体的快速发展,非经合组织的消费量到 2035 年达到约 7,000 万桶/日,比 2013 年高出 56%。

数据来源:BP《2035 世界能源展望》

据美国能源信息署统计,全球近 4 年来能源消费的平均占比为:原油 34%、煤炭 30%、天然气 24%、水电 7%以及核电 6%。油气资源消费合计超过 50%,全球油气资源消费保持稳定增长的态势刺激了全球油气资源开采总量不断扩大。 陆地的油气资源已过度开发,其产量已进入衰减期;重油、北极、油页岩等陆上非常规油气资源的石油蕴藏量非常大,但是由于采油难度大,提炼成本高及开发过程中的环境污染等因素,以及开采技术的不成熟导致成本的居高不下,经济效益较低,这将推动各国转向海洋寻找油气资源。

相关报告:智研咨询(http://www.chyxx.com/)发布的《2015-2020年中国新能源行业研究及投资前景预测报告》

二、油气资源开采重心将逐步由陆地转向海洋,并由浅海逐步走向深海

经过多年的开采,陆地多数主要油田已进入开发中后期,就石油的储量分布地域而言, 未来全球对石油资源的需求增长将越来越大程度上由海洋石油资源来满足,意味着海洋石油资源大开发的时代已经到来。

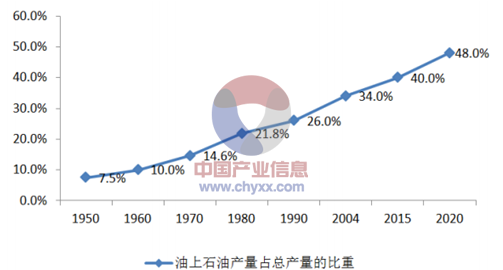

1950 -2020年海上石油资源占全球石油资源总量比重

据预测, 海洋石油开采量占整个石油开采量的比重将由2004年的34%上升至 2020 年的 48%,其中深海石油占海洋石油开采的比重将由 2004 年的 10%上升至 2020 年的 45%。考虑全球能源需求的稳定增长态势,海洋油气资源开发的产量预计将整体保持增长趋势,占油气总产量的比重将进一步提升。

全球海洋石油开采占比

三、海洋油气资源成为我国能源战略的重点

数据显示,预计 2015 年国内石油需求为 5.34 亿吨,成品油需求首次突破 3 亿吨,石油对外依存度突破 60%。中国石油和化学工业联合会发布的《我国天然气发展面临的不确定因素》报告显示,2014 年我国天然气表观消费量为 1,800 亿立方米,同比增长 7.4%,其中进口天然气 580 亿立方米,对外依存度达 32.2%。

油气资源对外依存度的持续走高将危及到国家能源安全, 因此增加国内开采量,降低我国的油气资源对外依存度迫在眉睫。目前,我国现有的陆上油田大部分已超过 30 年,开采难度逐渐加大。随着陆上部分油田已进入中后期,后续供给乏力,急需拓展新的能源供给渠道。海洋已经成为我国最现实、最可靠的能源接替区。在陆上石油增产空间有限的情况下,加大海洋石油的开发就显得尤为重要。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国能源领域信息化与IT应用行业市场全景调查及投资策略研究报告

《2024-2030年中国能源领域信息化与IT应用行业市场全景调查及投资策略研究报告》共九章,包含2024-2030年中国能源行业IT投资趋势,2024-2030年能源行业重点IT系统建设趋势,对IT供应商的建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。