一、中国珠宝首饰市场规模及发展现状

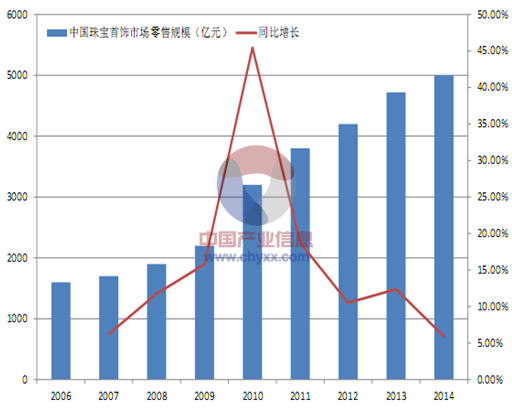

受益于居民可支配收入稳定增长背景下购买力的增强以及黄金价格的大幅波动,过去五年来国内珠宝首饰行业零售额实现了 17%以上的年复合增速,是国内规模增长最为迅速的可选消费品之一,2014 年国内珠宝首饰行业整体零售规模接近 5000 亿元,其中限额以上零售企业金银珠宝零售额达到 2973亿元,从市场结构来看,黄金首饰消费占比约 50%,K金与钻石镶嵌类占比约 17%,翡翠玉石类占比约 15%,其余为铂金、彩宝、珍珠等其他珠宝饰品。

相关报告:智研咨询发布的《2016-2022年中国珠宝首饰市场运行态势及投资战略咨询报告》

2006-2014年中国珠宝首饰市场零售规模

数据来源:中国珠宝行业协会,智研咨询整理

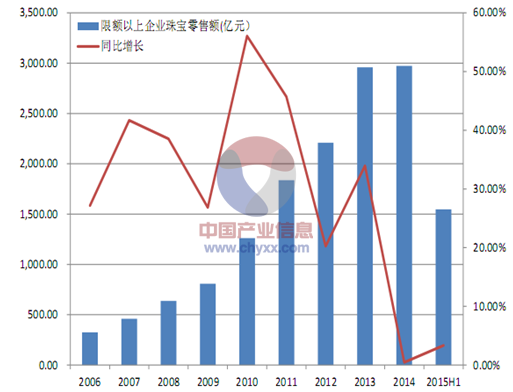

2006-2015年中国上半年限额以上零售企业金银珠宝零售额

数据来源:WIND,智研咨询整理

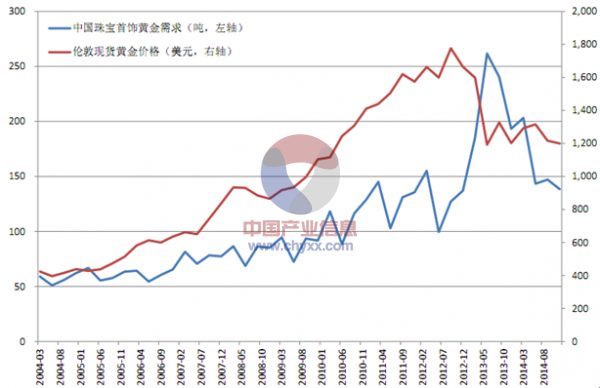

黄金由于历史原因一直是国内居民保值增值的重要资产选项之一,10 年的黄金牛市与中国超级通胀周期拉动的投资性需求实际上主导了过去 5 年的国内黄金珠宝市场,带动了整个珠宝首饰行业的持续增长。

2004-2014年国际现货黄金价格与中国珠宝首饰黄金需求

数据来源:WIND,智研咨询整理

二、婚庆与自我佩戴的个性化珠宝首饰的需求占比将逐步提升

珠宝首饰消费市场的形成与结构变动与一个地区的经济发展和消费观念的更新有很大的关系,与一个地区的生活水平、接受新事物的速度正相关,人口结构与社会文化环境同样影响着珠宝消费理念与首饰的消费量。2014 年开始随着抢金潮透支影响的淡去,国际金价的持续下跌以及国内通胀压力的减缓使得黄金饰品作为国内居民投资保值渠道的重要性已经明显回落,市场也将更多回归满足消费者的心理需求与情感价值的诉求,未来行业亮点将集中于 80-90 后结婚潮带来的婚庆需求(计划性购买)、节庆生日与自我佩戴的需求(个性化与冲动性购买)之上,行业结构的分化给传统珠宝企业带来不小的挑战与机遇。

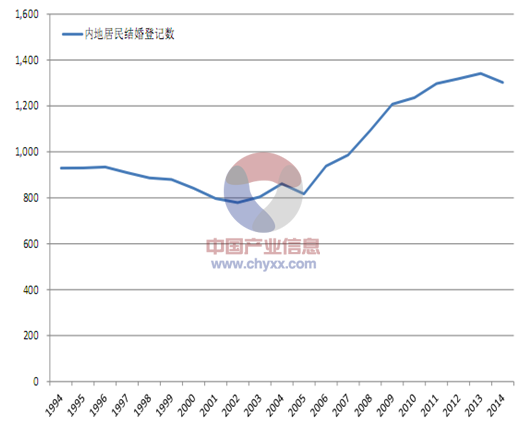

从 2008 年起全国每年有超过 1000 万对新人登记结婚,人数较此前 10 年有跳跃式增长,并且结婚对数保持了稳定的增长, 因结婚产生的消费支出高达2500亿元,仅婚庆珠宝消费就达到300-500亿元。从人口结构来看,我国上世纪 80 年代中期婴儿潮时期出生的婴儿将在未来 10 年陆续进入适婚年龄和消费购买力迅速增长的时期,这种人口结构未来将为珠宝消费带来持续的增长。年轻人口婚庆也带来需求的结构性变化,除了传统的黄金首饰之外, 珠宝镶嵌首饰在婚嫁业务中日渐盛行,钻石已经成为当下年轻人结婚的必需,以周大福为例,婚嫁需求已经成为公司主要收入来源,2015财年婚庆市场的零售额占周大福总量的 39.2%,周大福专门推出完美婚嫁系列,为 80、90 后消费者提供定制服务,为新人做了“求婚大作战”的线上活动。在内地,周大福开设了婚嫁专营店,与普通专柜不同,店内 80%的货品是婚嫁专用饰品——求婚钻戒、订婚的“三金”及结婚的对戒。

1994-2014年中国新婚夫妻增长趋势图

1985-1990年中国出生人口大幅攀升

投资需求退潮的过程中,品牌、渠道与设计将成为各家竞争的核心。对黄金珠宝的投资需求核心驱动因素来自金价的上涨与社会通胀水平的高企,由于金价较为透明,消费者在选择黄金珠宝时更注重宝石的品质与金属成色和重量,或者购买比较能直观反映其价值的饰品,而不太注重款式,在这一阶段品牌与设计给消费者带来的溢价相对较低,企业间更多比拼渠道数量、资金实力与成本管控,产品也就更为同质化。在婚庆与自我佩戴等个性化需求占比日益提升的过程中,消费者回归对品牌、设计、营销等方面的诉求,强大的品牌价值与设计能力给消费者带来的满足与认同感往往能带来更高的溢价,这一阶段品牌营销、渠道与设计成为珠宝首饰行业各家竞争的核心,产品间的竞争往往也能形成足够的差异,各品牌可以针对不同群体进行差异化定价赚取更高的超额收益。作为一个时尚产业,珠宝首饰的市场需求往往会跟随流行时尚而变化,这也将对珠宝企业产品的时尚创新提出更高的要求。

此外,中国不同地区审美观念、价值观念与消费水平都有较大差别,从市场竞争状况来看,一线市场(省级城市及经济发达的地级城市)已经由产品和价格的竞争转向品牌竞争,这些市场的消费者大多已经具备品牌意识,相信品牌、购买品牌产品已成为他们的选择倾向,钻石等高档首饰饰品是这些消费群体的首选;而在二、三线市场(地县级城市),本土品牌和地方品牌仍然为市场主导,黄金首饰依然会是这些区域的主流需求。各全国性品牌在维持一贯的品牌风格的基础上,面对不同区域、不同消费群体,也将通过产品与经营模式的针对性的创新与调整去适应当地市场和消费文化获得当地消费者的认同,争抢地方品牌的市场份额。

三、中国珠宝首饰销售渠道

专卖店与珠宝专柜仍会是主流渠道,线上线下结合势在必行。以实体渠道为主的珠宝首饰行业是一个资金投入大、专业要求高、资金周转慢的行业,行业内企业都有较高的利润回报预期。在中国这个商誉尚未完全建立的市场环境中,消费者对线上终端模式的选择与信任相对有限,百货商场与专卖店未来仍会是珠宝分销最主要的终端模式。

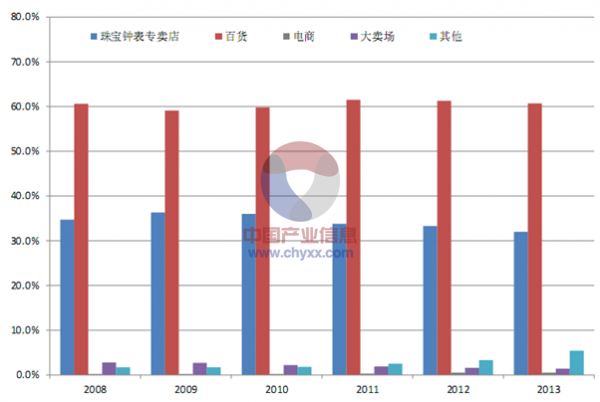

珠宝首饰消费者一般属于非专业性购买,消费者对珠宝首饰缺乏系统知识,或知之甚少,或完全不了解,消费者在购买珠宝首饰这一贵重商品的时候,会担心产品真伪、质量或价格的合理性,这一心理在很大程度上影响消费者的购买行为,大部分消费者会选择在大型商场珠宝专柜或品牌专卖店购买(尤以 40 岁以上的中老年消费者为主),专柜与专卖店在陈列效果上也明显胜过其他渠道,2013年百货与专卖店渠道分别占据国内珠宝市场销售的 61%与 32%; 少数消费者会根据熟人口碑传播选择非主流的渠道(以消费能力较弱的年轻消费者为主),多数消费者对珠宝首饰的品质与价格的对应关系不能做出准确的判断,他们在购买珠宝首饰时,对其品质、质量、真伪的了解很大程度上取决于对珠宝企业的信任与销售人员独特的营销技巧。

目前国内珠宝企业触网主要通过 3种方式:B2C平台品牌旗舰店、线上线下融合的 O2O模式与独立工作室(设计师)模式。对传统黄金珠宝企业而言,电商作为新兴渠道,虽然占行业整体零售比例较低(2013 年电商渠道零售占行业比重不足 1%),但传统珠宝龙头如周大福、潮宏基、周生生等已经开始通过自建线上旗舰店、B2C 平台以及线上线下融合(O2O)模式逐步在电商渠道发力。

2008-2013年中国珠宝零售各渠道占比

与其他消费品电商类似,珠宝电商的兴起部分解决了消费者与品牌间的信息不对称,成为行业不可或缺的经营渠道之一,目前仅在淘宝建立的 B2C 珠宝电商就有上万家,他们借助网络虚拟平台建立珠宝首饰展示系统,具有运营成本低、不占用资金的特点,这些线上珠宝电商以经营钻石为主,由于钻石质量评价有 4C标准,消费者比较容易比价,而其他品类销售业绩并不理想。

由于珠宝首饰绝对价格较高的特点,实体店陈列与体验环节不可替代,纯粹的珠宝电商更适合绝对价格较低的低档珠宝产品的营销,线上购买珠宝首饰的消费者以追求价格实惠的年轻人为主,从产品特色来看,线上主要以经营市场上热销的款式为主。这种局限性也促使许多经营业绩不错的线上珠宝品牌陆续尝试建立体验店、拓展 O2O模式,实际上大部分交易也是在线下体验中心实现。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国珠宝首饰行业竞争格局分析及投资发展研究报告

《2024-2030年中国珠宝首饰行业竞争格局分析及投资发展研究报告》共十四章,包含2024-2030年珠宝首饰行业前景及趋势,珠宝首饰行业投资机会与风险防范分析,珠宝首饰行业研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国珠宝首饰行业市场供需现状及贸易情况分析:后疫情时代,我国珠宝消费需求飞速增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年第一季度周大生实现营业收入27.54亿元,实现归母净利润2.90亿元[图]](http://img.chyxx.com/general_thumb/news/5.png?x-oss-process=style/w320)