截至2015年6月,我国汽车零部件及配件企业已达11,882家,2015年上半年主营业务收入总计超 1.5 万亿元,行业发展迅速。

汽车零部件及配件制造主营业务收入(亿元)

其中2007、2008、2009年实际为1-11月的累积值

我国汽车零部件行业是从为载货卡车配套生产零部件起步的,改革开放以来,通过对为轿车配套的零部件企业进行技术引进和改造,以及一批合资、独资企业的建立,逐步实现了从主要生产载货汽车零部件向轿车零部件,从简单仿制向引进消化吸收再创新、等效替代、自主设计和开发,以及从面向国内市场向面向国内外两个市场的快速转变。

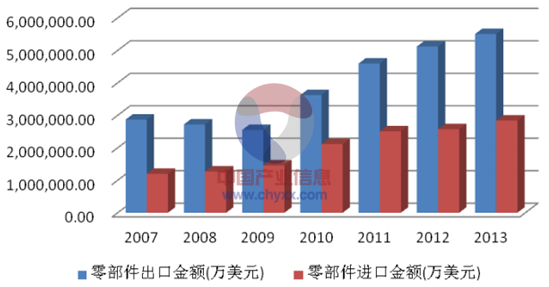

一方面,作为我国汽车工业发展基础的国内汽车零部件企业,整体实力仍然偏弱,与国外成熟企业相比尚存在较大差距。另一方面,我国汽车零部件行业经过多年的自主发展和经验积累,产品开发和技术创新能力较以往有大幅提高,并培育出一批具有开发设计能力且规模较大的零部件企业。目前,我国汽车零部件企业已基本能够满足整车配套市场及售后服务市场日益增长的市场需求, 并逐步具备商用车、 中低档乘用车的零部件开发与产品配套能力以及部分高档乘用车零部件尖端技术的引进和消化能力。随着我国汽车产业布局的不断完善,我国汽车零部件行业不断提升整体竞争力,发挥比较优势,深入参与到国际分工中去。随着全球汽车产业开始实行零部件“全球化采购”策略, 我国已逐步成为零部件巨头布局的重点区域,汽车零部件出口金额逐年增长。同时,国内科技含量高、效益好、规模大的汽车零部件企业也逐步成长起来,设计生产能力、产品品质得到国外客户和经销商的认可。

中国汽车零部件出口和进口金额

相关报告:智研咨询发布的《2015-2020年中国汽车零部件行业运行态势及投资前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告

《2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告》共八章,包含汽车零部件及配件制造行业财务状况分析,汽车零部件行业重点企业财务状况,汽车零部件行业银行信贷建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。