相关报告:智研咨询发布的《2015-2022年中国载客电梯市场评估及未来发展趋势研究报告 》

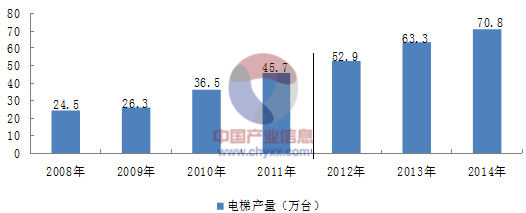

(1)电梯生产量规模分析

根据行业数据表明,2014 年上半年我国整梯生产台数增长 率超过了10%,下半年发货量与订单相比比例递减,2014年整梯总产量达到70.8 万台,全国电梯保有量将达到350 万台 以上。

2008-2014年我国电梯行业产量情况

数据来源:中国电梯行业协会

目前,我国电梯行业产业集中度提高,速度加快,发展趋势 向好。产业发展格局发生显著变化,表现出强者更强,弱者更弱, 行业已进入洗牌期,市场竞争机制和产业政策变化促进了产业结 构布局加速向健康方向发展。部分品牌企业及时审时度势,投资 区域指向中西部地区目前已陆续投产,使产业区域布局更加合理。 使我国原来的长三角、珠三角、环渤海和东北地区三大集中产地, 又新增了中西部新的制造基地。在整机制造企业的带动作用下, 零部件企业一同跟进,一个新的中西部电梯产业集群正在形成。 制造与服务业并重,深度开发电梯后市场已成为行业企业发展方 向。整梯制造企业积极推进服务产业化,纷纷建立以营销服务为 主导的服务网络,网络建设由原来的大中型城市向二三线城市市 场延伸。以旧梯改造业务为突破口建设服务中心、物流中心和培 训中心,在工程人力资源管理、流程管理、服务质量管理等方面 创新和完善有效的运营模式已成为行业企业的自觉行动。中国电 梯行业由制造业向现代服务业转化的进程正在加快。但是,电梯 行业已经进入到了成熟期,品种齐全、价位逐年下降、产能过剩, 尤其是中低端产品,同质化严重,行业竞争更加激烈,洗牌行动 已经开始。制造能力经过近两年的扩大,新增产能15 万台左右, 产能过剩之势仍在发展。而由于新增电梯数量急剧上升和老龄化 电梯数量大幅增加,服务业的能力不足问题仍然未得到缓解。 由于城镇化需求和出口增加,中国电梯保有量已突破300 万 台,以及电梯老龄化的自然淘汰和政策及安全标准颁布将加速淘 汰进程,为电梯产业发展提供了刚性需求,电梯行业在“十二• 五” 期间仍将保持低速增长不会出现下行拐点,仍然处在换档期,增 量空间仍在,增幅回落是一个常态,保持5% 左右的增长是必要的,总体上看,电梯产业的总产值增长比例不会低于社会经济发展速度。电梯行业是一个前途光明的行业。

(2)电梯保有量规模分析

目前中国已成为世界上电梯保有量最大的国家,截至2013年底,我国电梯保有量达到292.24万台,同比增长19.97%。我国电梯拥有数为21.48台/1万人,与全球平均23.88台/1万人相比,已经接近全球平均水平。而与韩国等地的市场比较来看,我国未来电梯的保有量会达到800万台左右,年新装/更新量会维持在50万台的水平。2014年我国电梯行业保有量约352.5万台,近几年我国电梯行业保有量情况如下图所示:

2008-2014年我国电梯行业保有量情况

数据来源:中国电梯行业协会

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电梯行业市场竞争态势及未来趋势研判报告

《2024-2030年中国电梯行业市场竞争态势及未来趋势研判报告》共十六章,包含2024-2030年电梯行业面临的困境及对策,电梯行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国电梯行业全景速览:政策支持和市场需求旺盛助推行业蓬勃发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)