中国的养老保障体系由三支柱构成:基本养老保险、企业年金(职业年金)和个人储蓄养老保险。

中国养老保障三支柱体系

第一支柱:基本养老保险已不堪重负

中国养老保障体系的第一支柱是基本养老保险制度。中国基本养老保险是保证基本生活标准的强制性基础养老计划,且免除对应的企业所得税和个人所得税。中国的基本养老保险包括城镇职工基本养老保险和城乡居民基本养老保险。截止 2014 年底,城镇职工基本养老保险覆盖 3.4亿人,城乡居民基本养老保险覆盖 5亿人,总体覆盖率达80%。基本养老保险的资产主要由统筹账户和个人账户组成,资金来源于强制性的企业和职工按月缴费和各级财政补贴。由于历史原因,个人账户长期被统筹账户借支形成了大规模空账。截止2014年,基本养老保险基金结存约 3.6万亿元,个人账户做实部分 0.5 万亿元(空账大于 3.1 万亿)。此外,作为基本养老保险的储备基金,国家设有全国社会保障基金,资金来源于财政拨款,国有股减持以及彩票公益金等,截止2014年,全国社会保障基金资产达 1.5万亿。

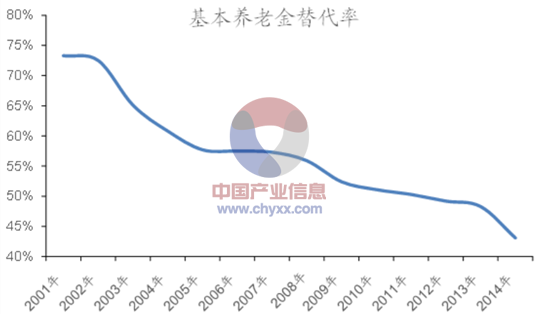

基本养老保险不堪重负,替代率进入下行周期。养老金替代率是衡量退休后养老保障水平的重要指标。1997 年中国建立了统一的企业职工基本养老保险制度,计划将基本养老金目标替代率由原来的 80%左右降为 58.5%,并逐渐调整整个养老保险体系的结构和养老金待遇的结构,将原来基本养老保险制度的部分责任转移出来,由其它形式的养老保险制度来承担。然而事实上,中国基本养老金制度改革过程并不顺利,尽管国家使用了财政补贴、借支个人账户资金等一系列措施填补历史缴费缺口,实际替代率仍然在逐年降低,已由 2001 年的 73.2%下降至 2014年的 43.1% ,这主是由于:1)老龄人口比重不断快速上升;2)历史缴费缺口过大,财政负担沉重;3)在职人员工资增速远高于养老金增速; 4)资产投资收益长期偏低。考虑到因为历史原因未足额缴费的退休人员数量快速扩大,需要填补的支出缺口越来越大,预计未来基本养老保险替代率会持续下行。

2001年-2014年基本养老金替代率逐年下降

注: 基本养老金替代率=退休人员的平均养老金/同年在岗职工平均工资

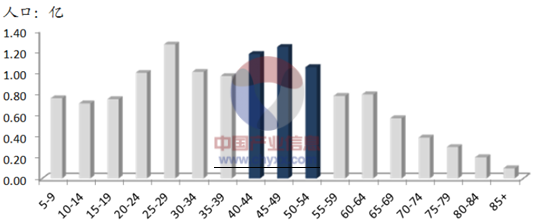

近年来,随着我国60岁以上的老年人口逐年上升,抚养比(参保在职职工人数与领取养老金的退休人数的比例)在不断下降。截至2014年底,职工养老保险的抚养比已经低于 3,为2.97:1。

老龄人口比重不断上升

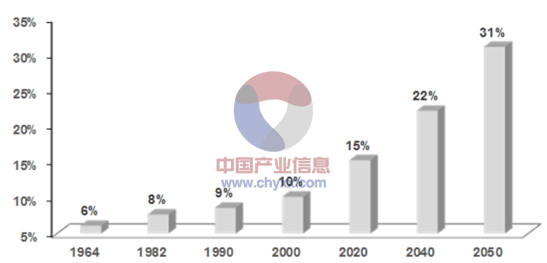

“婴儿潮”一代进入退休年龄将使基本养老保险不堪重负。中国建国后第二次“婴儿潮”(1960年-1975年间出生人口)人口接近 3.5亿人,这部分人口将会在未来五年开始逐渐进入退休年龄。由于大量人口将从基本养老保险的缴费者变为领取者,抚养比将快速下行, 预计养老金替代率将承压继续下行。

“婴儿潮”一代临近退休年龄 (亿人)

养老金增速远低于岗职工工资增长,趋势未来仍将持续。自 2005年起,我国已连续 10年提高企业退休人员基本养老金。然而,基本养老金的上涨速度仍低于在岗职工平均工资增速。城镇单位在岗职工平均工资从 2001 年月均 906 元上涨至 2014 年 4695 元,增长 418%,而城镇退休人员人均养老金支出从 2001年月均 572元上涨至2014年月均 2061元,增长 260%,远低于在岗职工工资增长。预计未来基本养老金将继续逐年提高,但是由于养老金调整的巨大成本和不可逆性,其增速仍将低于在职职工工资,从而进一步推动基本养老金替代率下行。

在职人员工资增速远高于养老金增速

基本养老保险资产投资收益长期偏低。中国基本养老保险的计划资产(不包括全国社会保障基金)长期由地方政府归集和运营,缺乏统一和专业化的管理,主要投资于银行存款,因此历史收益率低于同期 CPI增速,处于实际的贬值状态。2015 年8月23日,国务院印发《基本养老保险基金投资管理办法》,明确规定了中央集中运营、市场化投资运作的模式,并可投资权益类资产。预计未来,该计划资产的投资收益率将会逐渐接近集中运作的全国社会保障基金。

全国社会保障基金历史收益率

第二支柱:企业年金覆盖率低,短期内难有起色

第二支柱企业年金覆盖率低、发展缓慢:中国的企业补充养老保险试行于本世纪 80 年代,并随同基本养老金计发办法的改革而逐步得到发展。企业年金早在 2004年就在企业中试水。但十年已过,企业年金覆盖率仍然较低。人社部数据显示,截至 2014年底,建立企业年金计划的企业仅 7.33万家,参加人数2292.78万人,累积基金7688.95亿元,而城镇就业人员 39310万人,覆盖率仅为 6%,在整个养老保障体系中作用微乎其微。 在发达国家,企业年金副高率均在在 30%以上,其中美、日本、英等国企业年金的覆盖率则超过 50%。

税收优惠有限,企业年金短期内难有起色:在美国,税收优惠是刺激企业年金(401K计划)快速发展的主要驱动因素。 根据中国现行的《关于补充养老保险费补充医疗保险费有关企业所得税政策问题的通知》和《关于企业年金、职业年金个人所得税有关问题的通知》规定,企业缴费不超过职工工资总额的 5%的部分可以从企业所得税应纳税所得额中抵扣;企业缴费部分和个人缴费部分不超过工资的 4%的部分可以递延个税;投资收益可以递延个税。然而在政策出台后,企业年金并未进入爆发式增长期,税收优惠的实际效果甚微。这主要是由于:1)个人所得税递延比例(4%+5%)和企业所得税抵扣比例(5%)较低,企业参加动力有限; 2)企业的基本养老保险缴费负担过重(工资的 20%),无力发展企业年金。由于与企业年金相关的税收和社保缴费政策环境很难有改善,预计企业年金在短期内仍将发展缓慢。

企业年金覆盖职工人数增长缓慢

第三支柱:商业养老保险潜力巨大,税优政策将逐步落地

中国养老保障体系的第三支柱主要是商业养老保险:个人根据自身经济状况,自愿选择购买的个人商业养老保险构成我国养老保险体系的第三支柱。商业养老保险的主要包括年金产品和储蓄型长期寿险产品。

我国商业养老保险发展起步晚,参与度远远落后于发达国家。目前我国商业养老保险的参与度较低, 中国人均长期寿险保单持有量仅为 0.1份,远低于发达国家 1.5份以上的水平。这主要是因为:1)中国最近 10年才从计划经济养老体系的转型,国民的风险和保险意识不强,购买个人商业养老保险的积极性不高;2)商业养老保险缺乏税收优惠政策,相对于其他个人储蓄方式无明显优势;3)法规对于保险费率的限制使得商业养老保险的投资收益率相对于其他投资渠道(地产、股票、基金、国债、信托等)长期处于竞争劣势,在高通货膨胀率的环境下该劣势更为明显。

商业养老保险是填补养老金替代率缺口最重要的补充力量,发展空间巨大。由于目前基本养老保险(第一支柱)替代率持续下行和企业年金(第二支柱)的基本缺失,商业养老保险将成为现有养老保障体系中最重要的补充力量。目前基本养老险的实际替代率已由 2001 年的73%下降至 2014 年的 43%左右,而企业年金的覆盖率仅为 6%,作用微小。如果要维持国际通行最低替代率水平(45%),则5 年内将会出现 9%左右的替代率缺口,且该缺口将随着建国后第二次“婴儿潮”一代的退休而快速扩大。为了填补潜在的缺口,国家已经在新“国十条”中明确提出“把商业保险建成社会保障体系的重要支柱”、“推动个人储蓄性养老保险发展”,体现了政府对于快速发展商业养老保险的积极支持态度。保守假设未来商业养老保险额外提供 5%的替代率,则对应的增量保险业务收入为每年 3000 亿元以上,相当于 2014 年寿险行业全部保费收入的25%左右。

预计城镇基本养老保险替代率缺口会逐年扩大

2015E | 2020E | 2025E | 2030E | |

缴费人口(亿) | 2.6 | 2.5 | 2.4 | 2.3 |

领取人口(亿) | 0.9 | 1.0 | 1.3 | 1.5 |

实际替代率 | 43% | 36% | 28% | 22% |

目标替代率 | 45% | 45% | 45% | 45% |

替代率缺口 | 2% | 9% | 17% | 23% |

个税递延型商业养老保险落地有望撬动千亿保费。2014 年下半年出台的新“国十条”明确提出推进商业养老保险发展并开展个人税收递延型商业养老保险试点,体现出政府对于快速发展第三支柱的积极支持,预计该政策将于 2016年正式落地。目前中国的商业保险没有任何个税优惠,养老型保险产品相对于其他个人投资方式(基金、债券、银行理财、地产等)并无明显优势,市场份额很小且发展缓慢。在政策红利的催化下,此类产品有望迎来爆发式发展。预计目前个税纳税人口(2800 万)的70%将购买个税递延型养老保险,假设平均每月保费为600元,同时考虑其他无个税优惠的储蓄型保险产品会受到一定的影响,预计每年增量保费规模在 1000亿元左右,利好保险行业。

相关报告:产业信息网《2016-2022年中国养老产业深度调查及投资前景预测分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国养老产业发展战略规划及投资方向研究报告

《2022-2028年中国养老产业发展战略规划及投资方向研究报告》共十六章,包含2017-2021年中国其他领域企业跨行业介入养老产业案例分析,对2022-2028年中国养老产业投资价值评估及建议,对2022-2028年中国养老产业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。