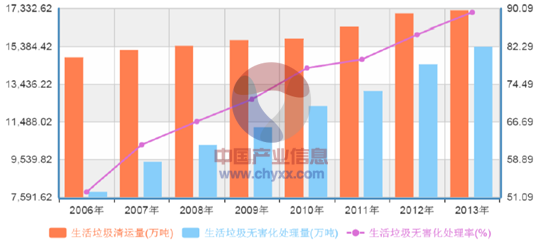

随着经济快速发展,城镇化进程加快,我国每年产生的垃圾高达2.5 亿吨。大量生活垃圾在给城市环境和发展造成很大压力的同时,也蕴涵着巨大的资源潜力和经济效益。而当前我国城镇生活垃圾的产生量一直保持着逐年递增的趋势:国家统计局公布数据显示,2006 年全国生活垃圾清运量为14841.3 万吨,2013 年时为17238.6 万吨,CAGR为2.16%,较2003 年至2009 年间CAGR 的0.96%增长明显。

我国生活垃圾无害化处理情况

从图中我们可以看出2006 年至2013 年我国生活垃圾无害化率近年来保持很高的增速,距离实现发改委等部委联合发布的《“十二五”全国城镇生活垃圾无害化处理设施建设规划》中2015 年无害化率达到90%的要求仅一步之遥。但是我们必须注意到,统计局的统计口径为垃圾清运量而并非实际的生活垃圾产生量,实际情况很有可能要严峻得多;我国2014 年总人口达到了13.68 亿,城镇居民超过一半,如果按照1KG/(人*天)的国际平均水平计算,每天至少将产生70 万吨生活垃圾。

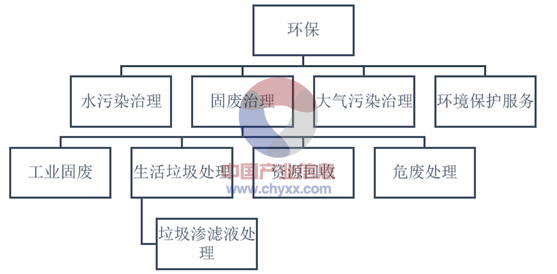

环保行业概况

智研咨询发布的《2015-2020年中国垃圾渗滤液处理市场竞争态势及投资策略报告》指出:我国生活垃圾的处理方式主要包括填埋法和焚烧法,无论采用何种处理方式,均伴随有垃圾渗滤液的产生,因此垃圾渗滤液处理是生活垃圾处理必不可少的环节。根据相关统计,国内垃圾填埋场产生的渗滤液一般占垃圾填埋量的35%~50%,垃圾焚烧厂产生的渗滤液一般占垃圾焚烧量的25%~35%,另外部分地区受地域、降水等影响,垃圾填埋场渗滤液的产量甚至会超出经验水平。

2012 年《“十二五”全国城镇生活垃圾无害化处理设施建设规划》中明确了“重点推进对焚烧厂主要设施运营状况、卫生填埋场填埋作业等实施实时监控,加强对焚烧设施烟气排放以及卫生填埋场渗滤液和填埋气体排放的监测”。

2014 年环保部、国家质检总局发布新版《生活垃圾焚烧污染控制标准》规定,对旧标准中一些不符合当前社会发展要求的内容进行了升级,自2014 年7 月1 日起,新建生活垃圾焚烧炉需执行新标准的污染物浓度限值,自2016 年起,现有生活垃圾焚烧炉也需执行新标准限值。根据与旧标准的对比,可以发现新标全面提高了污染控制要求,如二噁英类控制限值与欧盟标准一致,比现行标准收严了10 倍;新标准的重金属等其他限值大多比现行标准严了30%。

2015 年“史上最严”环保法正式开始实行,新法在企业、政府、执法等不同层面设定了严格的法律界定,“违法罚款上不封顶”、“严格管理干部考评和区域限批”、“严格执法监督”等多项“高压”手段护航未来环保工作的开展。

当前根据当前新政的要求,现有及新建生活垃圾无害化处理厂必须配套建设垃圾渗滤液处理设施;另一方面,新的垃圾渗滤液排放标准的实施也将带动设施升级改造需求。

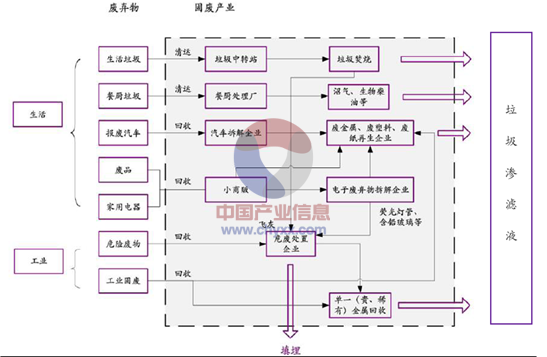

固废多级渠道形成垃圾渗滤液

垃圾渗滤液主要产生于固体垃圾的处理过程中,降水和垃圾本身的内含水及有机溶剂在重力的影响下发生连续的流动,而由于压实和微生物的分解作用以及厌氧发酵等多种代谢作用,垃圾所含的污染物在前述溶剂中溶解,并与径流等一起形成高浓度的有机废液。

垃圾渗滤液组分复杂,受垃圾的种类、性质及处理方式等诸多因素影响,组分会在较大范围内波动。渗滤液与其他污水相比的一个重要特点是水量波动大,雨季是产生渗滤液的高峰期, 而干旱季节渗滤液产生量则小得多。

总体来看垃圾渗滤液有下面两个主要特点:

1)垃圾渗滤液属于高浓度有机废水,具有氨氮、BOD 和COD 浓度高,水质水量变化大、有毒有害污染物种类多、微生物营养比例失调的特点。国内有关研究者采用GCMS-DS 联用技术检出垃圾渗滤液中93 种有机化合物,其中22 种列入我国及美国EPA环境优先控制污染物黑名单。

2)垃圾渗滤液水质随着填埋方式、地理位置、季节、填埋年限的不同,也会呈现不同的特征。

国内垃圾填埋场渗滤液典型水质(mg/L)

污染指标 | 初期渗滤液 | 中后期渗滤液 | 封场渗滤液 |

BOD5 | 4000-20000 | 2000-4000 | 300-2000 |

COD | 10000-30000 | 5000-10000 | 1000-5000 |

氨氮 | 200-2000 | 500-3000 | 1000-3000 |

SS | 500-2000 | 200-1500 | 200-1000 |

pH | 5-8 | 6-8 | 6-9 |

垃圾渗滤液处理行业产业链的角度来看,链条由上至下依次为:渗滤液处理设备、材料生产,渗滤液处理设备集成、设施建设,渗滤液处理设施运营。

上游方面:垃圾渗滤液处理行业上游主要为设备材料供应商,主要包括生化处理过程中的生物菌类和膜处理过程中的GE 纳滤膜、超滤膜、MBR 膜片,以及其他的设备材料的制造。由于上述材料多为标准化产品,产品的成熟度也很高,因此市场处于完全竞争状态。各类组件、材料的生产厂家数量众多,产品利润空间有限。

下游方面:从垃圾渗滤液的形成过程来看,其与固废处理的过程是高度相关的,因此垃圾渗滤液运营实际上属于一个“伪行业”,很多情况下并不是独立运作的。

中游方面:垃圾渗滤液处理的设备集成、设施建设厂商位于行业中游,是一个准入门槛较高的行业:行业标准以及技术、市场条件和资金的限制共同构成了资质壁垒、资金壁垒、人才壁垒、技术壁垒和市场准入壁垒等。产业链中游的垃圾渗滤液处理设施建设商数量相对较少,有技术、资金实力的企业能迅速脱颖而出,受益逻辑清晰。

“十二五”期间,国内新建了一大批生活垃圾无害化处理设施,由此强力拉动了垃圾渗滤液处理设施的需求;随着社会、经济的进一步发展,环境法律法规的不断完善以及监管力度的增强,势必会大幅刺激相关设施的投资,PPP 模式的及时推出也化解了地方政府“有心无力”、社会资本“报国无门”的双重尴尬。未来“十三五”规划一旦出台,预计将迎来新一波环保标准增强,国内垃圾渗滤液处理行业景气度将显著提升。

经测算,2015-2020 年垃圾渗滤液市场新建及改扩建规模约384.65 亿元,平均每年约76.93 亿元。

测算的基本假设:

1、我国大陆地区人口稳定在14 亿,城市人口占比55%;

2、至2020 年城镇生活垃圾无害化处理率98%;农村地区生活垃圾无害化处理率90%;

3.生活垃圾人均产生量1KG/日;

4.至2020 年,每个垃圾无害化处理设施均建有垃圾渗滤液处理设施;

5.城镇生活垃圾渗滤液产生率为40%;农村生活垃圾渗滤液产生率50%;

6.垃圾渗滤液处理设施单位处理能力投资成本为10 万元/吨;

7、2015 年生活垃圾无害化处理规模参照《“十二五”城镇生活垃圾无害化处理设施建设规划》中87.15 吨/日为基础,换算垃圾渗滤液处理能力34.86 吨/日;

8、假定“十三五”相关规划、新环保标准提升导致80%的设施需要改造升级,改造升级费用为5 万元/吨。

“十三五”期间垃圾渗滤液市场规模测算表

项目 | 测算规模 |

总人口 | 14亿 |

城镇总人口 | 7.7亿 |

城镇居民生活垃圾日均产生量(KG) | 1 |

农村总人口 | 6.3亿 |

农村居民生活垃圾日均产生量(KG) | 1 |

城镇垃圾渗滤液待处理规模(万吨/日) | 30.8 |

农村垃圾渗滤液待处理规模(万吨/日) | 28.35 |

2015年垃圾渗滤液处理能力(万吨/日) | 34.86 |

待建能力(万吨/日) | 24.29 |

单位处理能力投资成本(万元/吨) | 10 |

2015-2020年新建垃圾渗滤液处理设施市场规模(亿元) | 242.9 |

2015-2020年需改造升级垃圾渗滤液处理能力(万吨/日) | 28.35 |

2015-2020年改造升级投资规模(亿元) | 141.75 |

2015-2020年全国新建垃圾渗滤液处理设施市场规模(亿元) | 384.65 |

年均市场规模(亿元) | 76.93 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国渗滤液行业市场运行态势及发展战略研究报告

《2024-2030年中国渗滤液行业市场运行态势及发展战略研究报告》共十章,包含2019-2023年中国渗滤液行业上下游主要行业发展现状分析,2024-2030年中国渗滤液行业发展预测分析,渗滤液行业投资前景研究及销售战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)